界面新闻记者 |

日前,永泰能源(600157.SH)、陕西能源(001286.SZ)两家火力发电公司披露2023年年度报告。

两家公司主营业务均为火力发电、煤炭生产和销售。

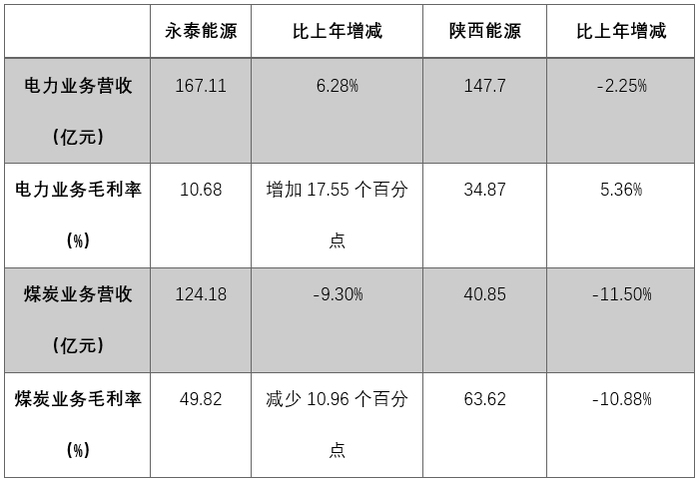

电力业务占比永泰能源总营收的55%,煤炭业务占比总营收的41.23%。电力业务方面,截至2023年,公司拥有电力控股总装机容量达918万千瓦、参股总装机容量达400万千瓦。2023年,实现发电量373.49亿千瓦时,同比增长4.16%。煤炭业务方面,公司煤矿总产能规模为1710万吨/年。

电力业务占比陕西能源总营收的76%,煤炭业务占比总营收的21%。电力业务方面,截至2023年12月底,公司下属共7座电厂,已核准的煤电装机总规模达到1525万千瓦,其中,在役装机918万千瓦,在建装机205万千瓦,新核准装机402万千瓦。煤炭业务方面,公司核定煤炭产能共计3000万吨/年。

永泰能源2023年业绩基本符合机构此前预期。

德邦证券研报此前预计公司2023-2025年合计收入分别为348.2/380.1/ 405.3亿元,归母净利润分别为22.6/27.2/30.5亿元。民生证券研报预计公司2023年归母净利润为22.78亿元。

陕西能源2023年业绩则略低于符合机构此前预期。

国投证券研报此前预计公司营收190.26亿元,实现净利润25.97亿元;中原证券研报预计公司2023年归母净利润为28.05亿元。

盈利能力方面,陕西能源2023年主营业务毛利率较永泰能源高。报告期内,陕西能源综合毛利率40.04%,永泰能源综合毛利率26.86%。

资产负债表方面,陕西能源账面上资金充裕,而永泰能源资金量同比大幅减少,且后者偿债压力较大。

应收账款方面,两者均有同比超过10%的应收账款增长,而永泰能源增幅更高,接近20%。

更为重要的存货指标方面,永泰能源存货处于历史相对低位,而陕西能源存货规模近几年增长较快。

Wind数据显示,通过同业综合比较,截至4月26日,陕西能源在48家同行个股中排名第10位,永泰能源排名第14位,参考指标包括总市值、总收入、ROE、Beta(最近100周)、最新收盘价。

一位西安本地券商高层告诉界面新闻记者,陕西能源等火力发电上市公司有望在将来迎来资本市场对其的价值重估。

开源证券研报认为,永泰能源煤电互补经营模式助力业绩增长、新建煤矿建设当中,储能转型发展值得期待。储能转型方面,公司加速布局全钒液流电池全产业链,公司储能转型加速落地。公司所属张家港德泰储能装备有限公司1000MW全钒液流电池储能装备制造基地(一期300MW)已于2023年6月底开工建设,预计2024年四季度投产,预计一期项目达产后占我国市场份额10%。

国投证券研报认为,陕西能源作为煤电一体化公司充分发挥上下游协同优势,相比传统火电,煤电一体化企业大幅降低因煤价波动带来的经营风险,确保电厂燃料的长期稳定供应,因而使其具备更加稳定和丰厚的盈利。同时公司受益于陕西省煤炭开采低成本以及火电先进机组高运营效率优势,2023H1公司电力板块度电毛利达到0.14元/千瓦时,具备高盈利能力及业绩稳定性。2022年公司实现现金分红13.13亿元,分红比例达到53.1%,高盈利能力及优质现金流背景下公司高分红有望延续,待未来公司火电、煤矿在建项目进一步投产后,随着利润规模的提升,分红金额有望更加可观。

股价方面,永泰能源最新收盘价为1.34元/股,2023年内该股股价整体处于下行态势。陕西能源最新收盘价为10.28元/股,较年初股价上涨两成。

评论