界面新闻记者 |

券商一季度成绩单陆续浮出水面。

截至4月28日晚间,已有中信证券、海通证券、招商证券、兴业证券、方正证券、东兴证券等24家券商(含券商控股公司)公布一季报。

从已经披露的数据来看,24家券商整体业绩不算乐观,有15家券商营收、归母净利润同比双降,国盛金控、湘财股份、哈投股份等处于“增收不增利”状态,仅5家实现营收、归母净利润同比双增长。

从净利润来看,中信证券(49.59亿元)、招商证券(21.57亿元)、东方财富(19.54亿元)分别霸榜前三;而按归母净利润增速来看,中原证券(85.53%)、东兴证券(64.28%)、方正证券(41.06%)暂居前三位。

“业绩出现分化主要和券商的自营直投业务有关。”香颂资本执行董事沈萌向界面新闻表示。

资深投行人士何南野告诉界面新闻:“业绩大增的券商,往往自营投资业务踩点较好,没有出现重大操作失误,尤其是在年后至今的行情中,保持了相应的谨慎性操作。业绩大跌的券商,往往是投行业务没有较大收入,同时,投资业务没有踩对点或及时进行反应性操作,导致年后回撤幅度较大。”

5家券商一季度营收净利双增长

从整体情况来看,今年一季度,券商业绩跌多增少。

在营收方面,中信证券以137.55亿元暂居第一,海通证券(47.62亿元)、招商证券(42.99亿元)位居第二、三位。

财达证券(4.31亿元)、国盛金控(4.24亿元)、太平洋(2.78亿元)、华林证券(2.73亿元)、湘财股份(1.93亿元)、华鑫股份(0.03亿元)营收尚不足5亿元。

营收增幅方面,东兴证券(112.56%)、湘财股份(54.05%)、中原证券(38.93%)排在前三位。财达证券(-31.25%)、太平洋(-40.47%)、华西证券(-42.55%)、兴业证券(-42.99%)、海通证券(-44.11%)营收降幅居前。

净利润方面,中信证券、招商证券、东方财富归母净利润超10亿元,位居前三,分别为49.59亿元、21.57亿元、19.54亿元。另有湘财股份(0.91亿元)、华鑫股份(0.60亿元)、华林证券(0.55亿元)、太平洋(0.35亿元)、国盛金控(0.23亿元)5家券商,净利润不足亿元。

值得关注的是,24家券商中,仅首创证券、东兴证券、中原证券、南京证券、方正证券5家实现一季度营收、归母净利润双增长。

招商证券、中信证券、西部证券、华安证券、财通证券等15家券商营收、归母净利润“双降”;国盛金控、湘财股份、哈投股份等则处于“增收不增利”状态。

据了解,券商业绩仍面临多方面因素带来的压力。去年同期的高基数可能是造成今年一季度业绩承压的主要原因。

沈萌表示:“国内券商最大的营收来源仍是经纪业务,这取决于二级市场的交易状况,一季度除了节假日因素外,也出现指数不断下探的行情,不利于经纪业务的表现,与此同时,IPO业务的实质性收紧也对券商在投资与投行业务上的发展有着一定冲击,造成券商业绩表现疲软。”

“券商板块今年一季度主营收入可能同比下滑24.9%,归母净利润同比下降23.1%,主要受去年同期股票市场全面上涨形成高基数的影响。分业务看,预计投资、投行业务显著承压,收入分别同比下滑41%、38%;经纪、资管、净利息净收入则分别同比下滑6%、增长1%、下滑18%。”方正证券金融首席分析师许旖珊对界面新闻表示。

自营业务仍是“胜负手”

根据2023年年报,自营业务收入对于券商的业绩贡献显著。从2024年一季报来看,自营业务仍然是影响券商业绩的关键因素。

具体来看,中信证券(54.6亿元)、招商证券(20.49亿元)、海通证券(12.19亿元)、东方财富(8.11亿元)、方正证券(7.44亿元)排在自营业务收入前五位,同时,国盛金控(0.96亿元)、太平洋(0.69亿元)、华林证券(0.56亿元)、华西证券(0.44亿元)排名靠后。

同比增幅方面,华林证券(312.64%)、东兴证券(136.33%)、南京证券(113.60%)增幅居前,财达证券、太平洋、华西证券等10家券商降幅显著。

华西证券非银分析师罗惠洲告诉界面新闻:“由于权益市场的结构性行情,投资管理的难度较大,预计各家券商投资类业务因股债配置、权益投资风格和仓位变动将出现较大分化。因此,自营投资会成为上市券商2024年一季度业绩‘胜负手’。”

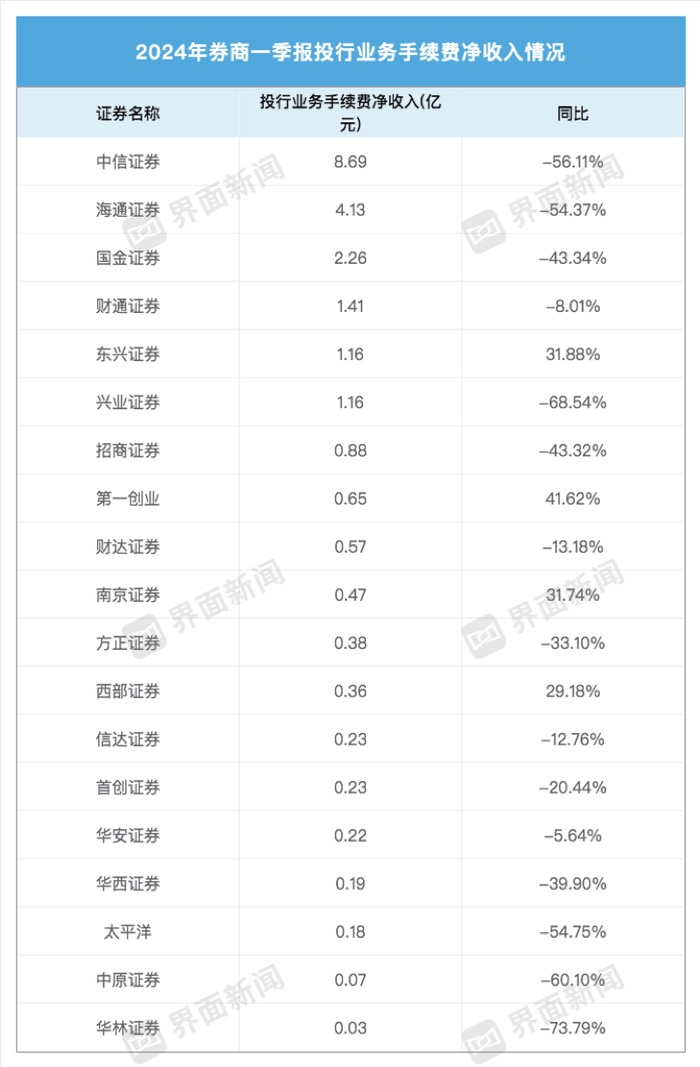

此外,今年一季度,券商投行方面承压显著。“自去年8月起,股权融资市场一直处于收紧状态。”有华北券商非银首席表示。

投行业务方面,中信证券(8.69亿元)、海通证券(4.13亿元)、国金证券(2.26亿元)3家券商投行业务手续费净收入超2亿元,招商证券、第一创业、财达证券、南京证券、方正证券等12家券商投行业务手续费净收入未过亿。

增速方面,仅第一创业(41.62%)、东兴证券(31.88%)、南京证券(31.74%)、西部证券(29.18%)4家券商投行业务手续费净收入同比增长。

海通证券(-54.37%)、太平洋(-54.75%)、中信证券(-56.11%)、中原证券(-60.10%)、兴业证券(-68.54%)、华林证券(-73.79%)跌幅居前。

展望各业务板块,华泰证券金融首席分析师沈娟认为,券商的财富管理和资本中介业务有望伴随市场情绪回暖而逐渐修复;投行业务短期业绩仍承压,并购重组有望迎来新机遇;投资业务在一季度市场波动中预计仍有压力,后续关注市场景气度回升带来的业绩弹性;国际业务仍是券商拓宽收入边界的重要抓手。

评论