文|子弹财经

2023年年报季进入尾声,消费金融行业的全年经营情况也逐渐明晰。

纵览2023年“成绩单”,排在前列的多为招联消费、兴业消金等“银行系”消费金融公司。马上消费金融(以下简称“马上消费”)的收入、利润、资产规模等指标表现亮眼,是为数不多能跻身头部的“产业系”消费金融公司。

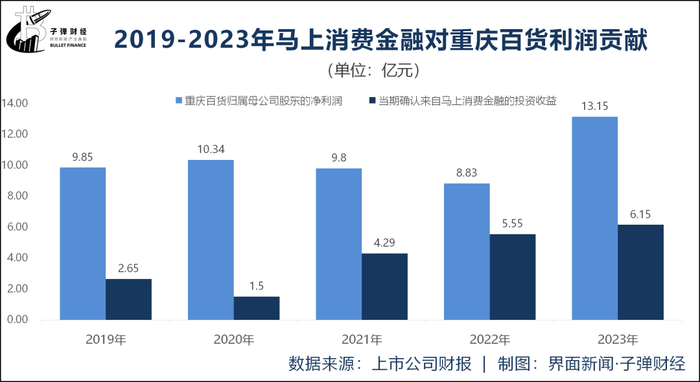

4月19日,A股上市公司重庆百货(600729.SH)发布2023年年报,透露其持股31.06%的马上消费股份有限公司不断创新金融服务,维持了稳定经营业绩。全年,马上消费实现净利润19.82亿元,为重庆百货带来投资收益6.15亿元。

这样的盈利能力不容小觑,显著增厚了重庆百货利润。2023年,重庆百货营业利润攀升至14.35亿元的历史高值,上述6.15亿元的投资收益功不可没。每一份机构对重庆百货的研究报告里,“马上消费”都是避不开的关键词。

成绩斐然的马上消费,增长动能还能保持多久?

1、高速增长是否会告一段落

2021年以来的三年,马上消费对重庆百货的利润贡献格外显著。以“来自马上消费的投资收益/重庆百货归母净利润”这一比值计算,贡献率从2019年和2020年的不到30%一下跃升到了44%到63%的高水平。

这样的跃升,与马上消费的经营境况上台阶有关。重庆百货公告,2023年马上消费营收157.95亿元,净利润19.82亿元。与2022年公告的数据直接计算可得,营利同比增速分别为16.74%和10.85%。

资产规模方面,马上消费的总资产从2022年的665.10亿元升至2023年的712.80亿元,同比涨幅7.17%。放在行业里横向比较,这样的资产规模大于绝大多数消费金融公司,仅低于蚂蚁消金、招商银行和中国联通共同组建的招联消费、兴业消金,与中银消金几乎并肩。

值得留意的是,马上消费的业绩增长有触碰到天花板的迹象。信达证券在2023年10月28日发表的研报留意到,重庆百货三季报显示,当季马上消费贡献投资收益0.75亿元,同比下降47%。

马上金融能否继续向上突破?行业趋势提供了值得借鉴的参考。

艾瑞咨询报告指出,此前从蚂蚁集团等为典型代表的互联网金融平台凭借流量及技术优势快速增长,成为狭义消费信贷领域贡献率仅次于信用卡的庞大主体。随着互联网金融平台的持牌化与业务转型,这些原本由蚂蚁集团等巨头占据的业务份额转移至消费金融公司。这是近些年“马上消费们”增长的重要行业背景因素。

不过随着整改推进,如今蚂蚁消金重新以巨头之姿在消费金融赛道出现。攻守角色互换,需要警惕守住份额的压力,又来到了“马上消费们”的身上。

社会整体的消费回暖节奏亦值得关注。国家统计局数据显示,2023年全年社会消费品零售总额同比增长7.2%。这一增速建立在2022年同比下滑0.2%的基础上。2024年稳增长、促消费政策不断,居民消费需求能否被持续激发、进而带动马上消费业绩增长,仍要进一步观测。

消费金融与其他金融行业一样,业务拓展和资本实力息息相关、呈正比关系。目前,消费金融公司补充资本实力的方式包括留存收益、发行二级资本债券、股东增资等,每一种方式都影响着消费金融公司的经营节奏。

2022年,马上消费曾经成功募集6.8亿元银团贷款;近些年,它还是用发行资产证券化产品(ABS)拓宽融资渠道的“大户”。据中国经济新闻网2023年12月报道,全年马上消费发行5期ABS规模约70亿元,排在全行业第一。2024年4月,马上消金发行了2024年第一期10亿元金融债。

但惠誉博华《2024年消费金融公司行业展望》报告中指出,消费金融公司的资本补充,还是仍高度有赖于股东增资和利润留存。

在增资方面,马上消费的股东实力怎么样?

2、行业新规增添母公司责任

作为一家“产业系”消费金融公司,马上消费的股权结构和“银行系”区别显著。

先看“银行系”。体量较大的招联消费由招商银行和中国联通各占一半股份,兴业消金也由兴业银行持有66%的股份。整体来看,股权结构都相对简单,且控制权明晰。

但“产业系”的马上消费股东多样——最大股东重庆百货股比为33.09%,北京中关村科金技术有限公司持股31.43%,物美科技集团有限公司持股17.17%,重庆银行、阳光财险等也在股东之列。

值得注意的有两点细节。

其一,马上消费和大股东重庆百货之间,除了前者为后者贡献投资收益外,也有业务上的往来。据重庆百货2023年年报,全年公司共在马上消费办理“股东存款”21亿元,在马上消费的存款合计确认利息收入7223.73万元。这些存款利率范围为4.22%到5.36%。

其二,马上消费的大股东之一物美科技集团,也间接持有着重庆百货的大量股份。而重庆百货目前仍是一家无实际控制人的企业,董事长为物美集团创始人张文中。

之所以要了解马上消费的股东结构,是因为和近期发布的监管新规有关。

2024年3月18日,由金融监管总局制定的《消费金融公司管理办法》正式发布,并刚刚于4月18日起施行。与2013年的试点办法相比,此次主要修订包括,提高主要出资人的出资比例及资质要求,出资额需不低于全部股本的比例从30%提高到了50%。

国盛证券的研报梳理发现,目前共有15家消费金融公司第一大股东持股比例低于50%,马上消费正是其中之一。

目前重庆百货和物美科技集团所持总股比刚好超过50%,但鉴于三者较为复杂的股权关系、上市公司股东利益及合规要求,能否满足上述监管办法要求,尚无明确分析定论。此外,股权挪腾也恐怕不是一件容易事。

更何况,作为消费金融的重要出资方,无论是重庆百货还是“物美系”,资金更是摆在眼前的一个难题。

2020年和2021年,重庆百货曾经两年大手笔分红,再次引发了市场对物美系资金情况的注意。据界面新闻,在当时疫情影响仍在、实体继续萎缩的背景下,重庆百货2020年现金分红比例为146.88%、金额高达14.75亿元,2021年合计派发15.01亿元(含税)、现金分红比例为178.20%。

当时有分析指出,物美集团及张文中可能是这样异常分红的较大受益者。据长江商报2022年文章分析,当时重庆百货两年赚20亿元、却蹊跷分红30亿元,按股比计算,物美集团或从中分得7.09亿元,叠加减持,当时的“套现”额度或总计超8亿元,或为折戟IPO的物美减轻资金压力。

回到马上消费身上来看,没有“富爸爸”是必须面对的现实。寄望于股东实力进行资本补充?可行性恐怕是个悬而未决的大问号了。

马上消费自身也谋求过IPO。早在2020年,重庆银保监局就曾经发布信息、原则上同意其IPO。2021年1月,马上消费还曾与中金公司、中信建投签订了辅导协议。2023年4月,马上消费董事长赵国庆透露公司仍处于辅导过程中。

3、没有“富爸爸”,PK银行系胜算几何?

除了股东资金的“硬实力”,业务方面能否发挥协同效应的“软实力”也是市场投资消费金融企业的关注重点。

作为为数不多的“产业系”消费金融公司,马上消费面对“银行系”竞争对手,天然的劣势不言而喻。

这些大多背靠股份行、头部城商行甚至国有大行的“银行系”消金公司在资金成本、信用评估能力、客户基础、线上线下融合等方面有着多重优势。正如经营数据显示,且不论蚂蚁消金,马上消费前有招联消费、兴业消金亟待追赶,背后还有中银消金、中邮消金、宁银消金等穷追不舍,“银行系”竞争对手实力强劲。

尤其是背靠头部城商行宁波银行的宁银消金,2023年末的资产总额为456.71亿元、同比大增460.72%,营业、利润也分别高增193.96%、676.92%,追赶之势汹汹。

马上消费自己也意识到了没有“富爸爸”的劣势。国际金融报对马上消费总经理郭剑霓的采访中,她曾直言马上消费“没有‘富爸爸’、不能依靠别人”。

数字化和创新服务或是马上消费谋求的突破口之一。郭剑霓在上述采访里强调,马上消费的发展是以业务为导向,以数据支撑进行专业决策,其中“最重要的一点是以机制推动内部创新”。此外,公司亦在人工智能探索数字消费金融方面持续投入。中新经纬也曾经关注到,马上消费着力用科技创新助力发展。

另外一个突破口可能在于,“产业系”消费金融公司也具备一些“银行系”没有的优势。例如民生证券在研报中看到了马上消费与重庆百货发挥协同效应的潜力。具体合作场景包括,马上消费2018年曾与重庆百货开启家电购物授信以及分期免息、在百货上线“刷脸支付”等。

但科技方向的突破口已有蚂蚁消金的耀眼光芒,马上消费与重庆百货的协同效应能否真正生效也尚未可知。在消费金融市场竞争日益激烈的背景下,与“银行系”的比拼将会是一场充满变数的竞赛,马上消费的每一步都将考验它的智慧和韧性。

评论