文|网经社 六月

审稿|云马

4月26日,曾作为跨境电商巨头的Wish,如今却以1.61亿美元低价被Qoo10收购。此前公司曾尝试换帅、裁员等自救措施,但似乎效果并不明显。昔日的王者何以跌落神坛,落得卖身求存的境地?

一、上市不到4年 1.61亿美元被低价收购

4月26日,Wish向商户发布关于Wish和Qoo10销售整合的公告。公告称,Qoo10对Wish的收购目前已经完成。Qoo10 Pte. Ltd.目前拥有并运营Wish平台以及与Wish电商平台有关的所有ContextLogic子公司。Wish表示,会尽力确保整个整合过程无缝衔接。因此,Wish会分批次向所有商户开放整合通道,商户之后将陆续收到相应公告以及更多详细信息。

据网经社跨境电商台(CBEC.100EC.CN)获悉,Wish在公告中指出,预期两个平台的销售整合会为商户带来新的机遇。整合之后,商户的产品将可以同时在Wish和Qoo10的平台上展示和售卖,面向更丰富的用户群体和更大的市场。“我们希望销售的整合可以实现两个平台的协同效应最大化,助力商户实现销量增长。”

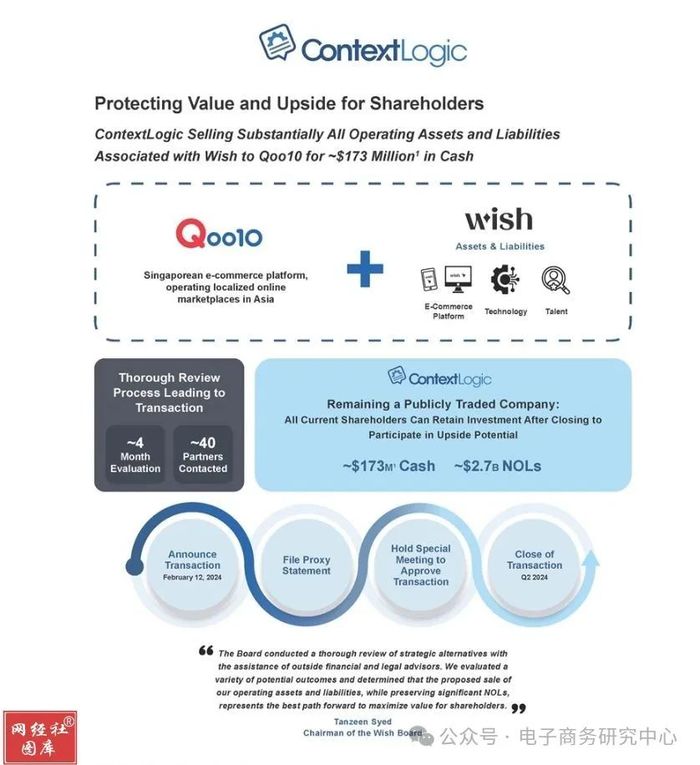

此前,据官方披露,Wish母公司ContextLogic签订了一项协议,在收购价格调整后,以约1.61亿美元现金的价格将公司几乎所有的运营资产和负债(主要包括其Wish电子商务平台)出售给Qoo10。

据介绍,Qoo10是一家总部位于新加坡的私营电子商务平台,在亚洲经营本地化在线交易平台业务。Qoo10集团旗下运营多个全球性网站(例如Qoo10.com、Qoo10.sg、TMON、Wemakeprice、InterPark 等),覆盖新加坡、韩国和美国市场。

网经社电子商务研究中心特约研究员、宁波新东方工贸有限公司CEO朱秋城表示,此次收购完成之后,Wish将正式成为Qoo10业务系列的一部分,未来,Wish卖家或将迎来新的销售机遇。Qoo10拥有丰富的电商经验和强大的技术实力,这将有助于Wish卖家进一步优化消费者体验,提升购物流程的便捷性和个性化程度,从而提高用户黏性。

网经社电子商务研究中心特约研究员王与剑表示,Qoo10作为亚洲颇具影响力的电商平台,其收购Wish的举措显然是为了进一步拓展国际市场,尤其是北美市场。通过收购Wish,Qoo10不仅能够获得Wish现有的用户基础和商家资源,还能借助Wish在算法技术方面的积累,提升自身平台的运营效率和用户体验。

此外,合并后的平台将进一步加强全球化战略布局,拓展海外市场,这将为更多卖家提供进入国际市场的机会,推动全球贸易的繁荣和发展,这对Wish来说或许是一种幸运,起码不是落得个破产倒闭的结局,朱秋城说道。

"中国跨境电商50人论坛”副秘书长、网经社电子商务研究中心主任曹磊表示,任何企业的收购或合并都是基于其战略考量和市场环境做出的决策。Wish选择出售给Qoo10可能是为了寻求新的增长机会、缓解财务压力或增强竞争力。然而,这种决策是否能够成功,还需要看合并后的整合效果以及市场环境的变化。

二、全年收入仅8600万美元 市值缩水严重

据介绍,Wish成立于2010年,总部位于旧金山,是全球最大的电子商务平台之一。2013年,Wish正式进入跨境电商领域,开始往购物APP发展。该平台提供低价打折商品,包括廉价的家居用品和服装,以及电子产品和玩具,相对于亚马逊等电商平台,消费者在Wish更能找到实惠的产品,这也是Wish最大的优势。

2020年12月16日,Wish正式在纳斯达克上市,股票代码“WISH”。上市当天,Wish开盘即破发逾5%,收跌16.4%,报20.05美元。截至当天收盘,Wish市值为117.58亿美元。在这之前,Wish已经经历了9轮融资,融资金额超过24亿美元,投资者包括泛大西洋投资(General Atlantic)、Founders Fund 、GGV Capital 等知名投资机构。IPO后几个月,Wish估值还一度高达180亿美元。

然而,截至美东时间4月26日收盘,ContextLogic股价为5.78美元,市值为1.41亿美元,较最高峰时期,ContextLogic市值缩水严重。

冲刺IPO成功后,Wish却未能如愿迎来新的增长拐点,上市之初的股价跌宕,似乎更是预示着Wish之后一路下行的坎坷命运。实际上,Wish的下行讯号更早可以追溯到2019年。2019年,Wish的营收增速较2018年大幅下降,从57%降至10%。2020全年营收同比增长34%,但是净亏损达到7.45亿美元。2021年公司全年营收同比下降18%,为20.85亿美元;2022年营收更是暴跌至5.71亿美元,同比下降73%。

根据最新财报显示,截至2023年12月31日,Wish收入为5300万美元,同比下降57%;全年收入同比下降61%至8600万美元。其中Q4核心市场收入同比下降58%至1500万美元、物流收入同比下降57%至3300万美元、Product Boost收入同比下降50%至500万美元。从2017年以来,Wish净利润均为负,已连续亏损七年。

网经社电子商务研究中心特约研究员、天使投资人、知名互联网专家郭涛表示,Wish连续多年的亏损和市值的大幅缩水意味着公司需要新的策略和资金注入来扭转局面。Qoo10作为亚洲地区的电商平台,对Wish的收购可能被视为一个战略性扩张,旨在整合双方的资源和优势,以实现更广泛的市场覆盖。

三、换帅 裁员频频自救 仍未走出亏损困境?

收入大幅下滑的困境下,Wish被迫自救。2022年2月初,Wish宣布任命Vijay Talwar为首席执行官和公司董事会成员,来接替Wish的创始人兼前首席执行官Piotr Szulczewski。同年9月,纪源资本运营合伙人Joe Yan被任命为Wish临时首席执行官,Vijay Tarwar已辞去公司首席执行官一职,并退出董事会。除换帅外,Wish还宣布大规模裁员,试图通过这些措施来降低成本、提高效率。

然而,近年来,公司却陷入了连续的亏损,管理层动荡,裁员风波不断,平台也跌出了出口跨境电商四大主流平台之列,甚至不得不寻求外部资金的支持,最终被迫卖身电商巨头Qoo10。这一系列的困境不禁让人深思:Wish究竟为何会走到这一步?

王与剑认为,Wish平台的没落主要归咎于产品质量导致的客户满意度降低。2013年Wish进入跨境电商领域,主打低价折扣,区别于其他的电商,与亚马逊、eBay、速卖通位列全球四大跨境电商,平台定位“廉价”的同时,没有保证合规和产品品质以及售后质量,自2020年开始营收持续下滑。2022年11月因“产品不合规、不合法”在法国市场被下架。2023年Q3Wish收入6000万美元,同比下降52%;净亏损8000万美元。此前Wish电商定位性价比,但由干商品质量的原因,面临多次消费者投诉,业绩承压,且wish连续七年亏损,这也是此番被出售的原因所在。

朱秋城认为,它的失败原因主要是在,低价格,客户体验,质量控制和售后服务方面出现了问题。对消费者来说,Wish一直存在产品质量、假货泛滥、物流时效慢等问题,同时,流量下滑、罚款金额高、频繁封号等问题,也加速了卖家离场。电商平台需要通过提供优质商品和服务来提升客户体验,从而吸引更多卖家和服务商,形成正向循环。然而,Wish未能在这个第二阶段成功转动飞轮,导致其整个平台生态的恶化,股价暴跌,营收和利润大幅下滑,同时也在面临着外来竞争者SHEIN、Temu等带来的压力,无法持续其增长模式。

郭涛表示,尽管Wish曾在过去取得过显著的成功,但近年来,公司在用户体验、妥投时间和用户服务方面受到了挑战,这些因素直接影响了用户的满意度和忠诚度。另外,宏观经济的变化对消费者消费习惯产生了影响,这进一步加剧了Wish的营收下滑和用户流失。

四、遭TEMU等新兴平台瓜分市场份额 跨境电商市场竞争激烈

此外,随着电商市场的不断发展,竞争日益激烈,新兴平台不断涌现。网经社根据平台规模、营收、利润等硬性指标以及行业影响力、口碑等软性指标综合评估,将2023年跨境电商分为“三大梯队”:

第一梯队:亚马逊;

第二梯队:eBay、Etsy、Rakuten 、阿里巴巴国际站、AliExpress 、Temu、SHEIN、Shopee 、TikTok、OZON;

第三梯队:Wish、Allegro、大龙网、大健云仓、敦煌网、MercadoLibre、Joom、联络互动等。

郭涛表示,新兴平台通过提供更具竞争力的价格和利用数字化供应链优势吸引了大量消费者,这对Wish构成了巨大的竞争压力,无疑加剧了市场竞争,影响了Wish在低价市场上的地位。这些新兴平台采用了创新的商业模式和运营策略,例如直联制造商和消费者的销售方式以及高效的供应链管理,从而能够提供更具吸引力的价格和产品选择给消费者。这种模式不仅降低了成本,而且提高了市场反应速度和用户购物体验,进而侵蚀了Wish原有的市场份额。

朱秋城表示,TEMU等新兴平台的崛起对Wish的影响肯定是存在的。目前拼多多跨境数据漂亮,短期内Temu能够保持其价格竞争力,并快速交付产品,即使在新的地区扩张时也是如此,这样对于wish这样的平台影响冲击很大。

此外,商业模式也是影响平台竞争力中的重要一环。全托管模式拥有更大的议价权,可以通过找到货源获得较低的供货价,利用自身的供应链优势赚取利润。目前全托管模式平台包括Temu、Tiktok、Lazada,都采取“0佣金”模式,商家或承担售后的费用,而wish收取零售价格的15%的佣金,无疑无论消费者还是卖家最终都会选择“0佣金”模式,王与剑表示。

评论