文|氨基观察 郑晓

在一个超级市场,领头羊在享受更多市场份额的同时,也要承担更大的压力。毕竟,后来者将会持续发起进攻,直至有人出现将领头羊拉下马。

特应性皮炎市场就是如此。赛诺菲/再生元研发的IL-4R单抗度普利尤单抗,是该领域的头号玩家。在特应性皮炎领域的商业化成果,也成功引发了一波针对度普利尤的狙击战。

例如,艾伯维的乌帕替尼就在持续狙击度普利尤。

4年前,乌帕替尼已经成功击败过度普利尤,在临床终点方面展现出略微优势,但安全性问题葬送了大好局面。

但乌帕替尼一直企图卷土重来。日前,艾伯维宣布,乌帕替尼再次斩获胜利。在LEVEL UP研究中,乌帕替尼在主要终点、次要终点均展现了优效性,且安全性方面与度普利尤相当。

当然,对于乌帕替尼来说,最终能在多大程度上影响度普利尤,还有待后续观察。

不过,对于特应性皮炎市场来说,狙击与被狙击将会是持续发生的事情。参与这一市场竞争,药企需要做好更多准备。

01 百亿美元市场的守擂者

因为患者规模庞大、需要长期用药等诸多因素导致,特应性皮炎成为药企必争之地。据market us一份报告预测,到2032年,全球特应性皮炎治疗市场预计将达到245亿美元。

就目前来看,在这一百亿美元市场上,度普利尤单抗是最成功的探索者。

2023年,度普利尤单抗全球销售额达到115亿美元。虽然拥有诸多适应症,但支撑度普利尤单抗销售额的一个重要适应症,便是特应性皮炎。

度普利尤单抗能够攻克特应性皮炎的原因在于,找到了突破口。

虽然当下研究人员尚未完全理清特应性皮炎的发病机制,但一个被普遍认可的机制是免疫系统异常炎症假说。

异常炎症,是指由于各种因素导致的患者皮肤屏障受损,患者接触过敏原后,被激活的由2型辅助性T细胞驱动异常免疫应答。

理论上,阻断IL-4和IL-13这两个给Ⅱ型免疫反应通风报信的调节因子,能阻断Th2炎症的中枢通路,抑制过强的免疫反应。

巧合的是,IL-13和IL-4作为配体,要和相应受体结合才能发挥功能,它们俩结合的受体中都有IL-4受体α亚基。

因此,用IL-4Rα抗体与IL-4Rα结合,IL-13和IL-4自然无从与受体结合,也就无法通风报信,度普利尤单抗便是根据这一机制设计。

2016年10月,赛诺菲将度普利尤单抗治疗特应性皮炎的SOLO 1/2两项III期临床试验结果,公布在了《新英格兰医学杂志》上。

在这项三期临床试验中,接受度普利尤单抗的中重度特应性皮炎患者,湿疹面积和严重程度从基线到第16周改善了至少75%(P<0.001)。此外,度普利尤单抗还带来了瘙痒、焦虑、抑郁症的减少与生活质量的改善。

更重要的是,度普利尤单抗展现出更好的安全性。

此前,对中、重度特应性皮炎患者的治疗,主要是联合给予系统免疫抑制剂的治疗。但这类药物的不良反应较多且较为严重,例如肝毒性、肾毒性、骨髓抑制、致畸和抑制生长发育、致癌、消化系统反应等。

而在度普利尤单抗在临床试验中,最常见的不良事件只是皮炎恶化、注射部位反应和鼻炎。

所以,面对度普利尤单抗的临床结果,美国一位专家在接受《纽约时报》采访时直言,“这一结果让特应性皮炎的治疗,进入了全新的时代”。

2017年,凭借着亮眼的临床数据,度普利尤单抗获得FDA批准上市,成为唯一一个被批准用于治疗中重度特应性皮炎的靶向生物制剂。

在特应性皮炎这个多年没有新药问世的领域,押对了宝的再生元/赛诺菲压自然获得了丰厚的回报。

02 乌帕替尼的持续挑战

由于市场规模极其可观,对特应性皮炎(AD)虎视眈眈的药企不在少数,艾伯维的乌帕替尼便是其中最执着的挑战者之一。

早在2020年的3b期试验中,乌帕替尼在AD中战胜了度普利尤,71%的患者在16周后实现了75%的EASI(湿疹面积和严重程度指数)降低,而度普利尤的这一比例为61%。

并且,乌帕替尼在次要终点方面也展现出优越性,但其在头对头临床中的优势,被一名接受JAK抑制剂治疗的患者的死亡所掩盖。

这并不奇怪。在安全性方面,JAK抑制剂并不占优势,在阿布昔替尼与乌帕替尼等JAK抑制剂说明书中均附有黑框安全警告,提示潜在的安全问题。而对于需要长期用药的自免患者群体来说,药物的安全性无疑是重中之重。

随着临床中死亡患者的出现,也让市场对乌帕替尼的态度变得更为谨慎,表示“安全问题将限制使用”。

不过,日前头对头IIIb/IIII期LEVEL UP研究最新数据的读出,似乎让乌帕替尼更有底气。在LEVEL UP试验中,对12岁及以上的中度至重度AD患者进行了测试,这些患者对全身治疗反应不足。

结果显示,乌帕替尼在主要终点方面展现出优于度普利尤单抗的疗效。第16周时,乌帕替尼组有更高比例的患者同时实现了EASI 90以及WP-NRS 0/1,两组的数值分别为19.9%、8.9%。

此外,在次要终点方面,乌帕替尼也显示出优于度普利尤单抗的优势。乌帕替尼、度普利尤单抗组的EASI 90分别为40.8% vs 22.5%,WP-NRS 0/1分别为30.2% vs 15.5%。

在安全性方面,这次乌帕替尼的表现没有拉胯。乌帕替尼与既往AD研究安全性一致。其中,两组最常见的不良事件均为鼻咽炎,严重AE发生率相同(0.9%)。度普利尤单抗组报告了1例严重感染,而乌帕替尼组没有。两组均未报告恶性肿瘤、严重心脏不良事件、静脉血栓栓塞事件或治疗引起的死亡。

随着乌帕替尼的再次胜利,会给特应性皮炎市场带来怎样的改变呢?

03 竞争还未结束

当然,不管乌帕替尼能否搅局,特应性皮炎市场竞争还未结束。尽管有药物来控制病情,但仍有太多患者在特应性皮炎中未达到最佳疾病控制,这也注定,未来还会有实力强手,在这一领域脱颖而出。

全球范围内,针对中重度特应性皮炎的创新治疗药物,除了IL-4R单抗、JAK抑制剂,还包括IL-13抑制剂、OX40抑制剂等。

在这些汹涌的后浪中,一些新靶点同样展现出足以媲美度普利尤单抗的潜力。

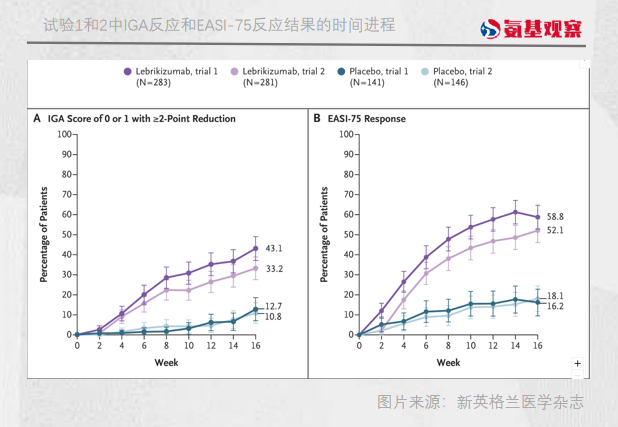

例如,2023年礼来在《新英格兰医学杂志》上公布了IL-13单抗lebrikizumab治疗中重度皮炎的两项三期临床试验。结果显示,在两项试验中接受lebrikizumab治疗一年的患者,达到IGA0/1的比例分别为43.1%、33.2%,而在安慰剂中这一数字分别为12.7%、10.8%。

从长期数据来看,lebrikizumab疗效足以媲美度普利尤单抗。在安全性上,lebrikizumab副作用发生率低于安慰剂,最常见副作用为结膜炎。

上述两个靶点外,针对特异性皮炎的治疗OX40抑制剂的表现也值得期待。

赛诺菲的OX40抑制剂Amlitelimab二期临床成功。使用Amlitelimab治疗的患者第16周的平均湿疹面积和严重程度指数(EASI)的平均评分较基线改善高达61.5%,并且在24周内持续改善。

在SOLO1与SOLO2试验中,接受度普利尤单抗治疗患者16周EASI改善至少75%,从非头对头数据来看,Amlitelimab效果似乎稍逊色于度普利尤单。不过其优势在于用药周期更长,其可以四周给药一次,而度普利尤单抗则需要2周给药一次。

赛诺菲之外,安进、Ichnos Sciences、和黄医药/创响生物等药企也在针对这一靶点进行布局。

看起来,面对百亿美元市场的诱惑,这些潜力选手们正在用尽浑身解数,打造属于自己的优势。这也意味着,未来在特应性皮炎领域必将有一场乱战。

评论