文|表外表里 王赛芳

编辑|曹宾玲 余俐伶

两个一穷二白的年轻人,先是找银行借贷,被拒后又通过透支、分期的方式倒卖奢侈品,就为了凑齐环游世界的梦想经费。

这是电影《最爽的一天》的桥段,当下也正在现实中发生。

95后胡乐,发现身边遍地都是“活在梦里”的年轻人——各大音乐节、演出直接无脑冲,喝酒、做旗、纵情肆意,哪管手机里装满各种借款APP。

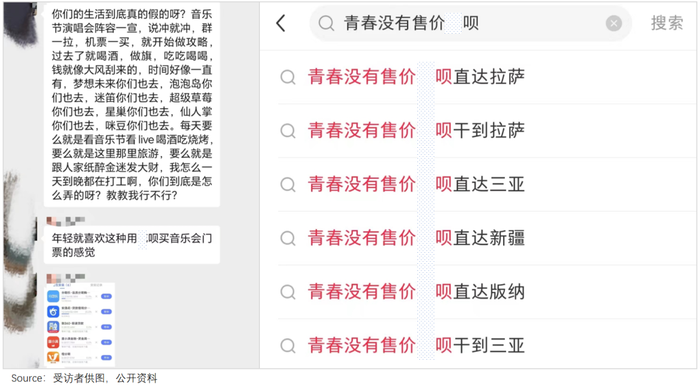

社交平台上,“青春没有售价,某呗直达三亚”的段子出现了人传人迹象,大家越来越热衷于用明天的钱,取悦今天的自己。

连她自己,也在短短1年时间里,先后3次从网贷平台借钱去旅游听演唱会。

在电影里,主人公决定放手一搏,是想抓住生命最后一个月的时光,胡乐们又是出于何种原因,选择超前文旅消费呢?

我们与几位有过借钱旅游经历的年轻人交谈后发现,当代年轻人对“借钱买快乐”这件事变得更开放了。

在他们眼里,钱虽然是借的,生活却是自己的,只要平衡有道,就可以兼顾脚下与远方。

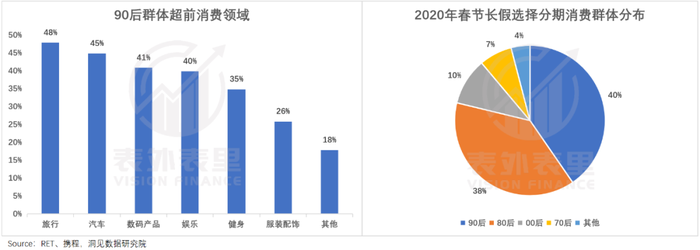

相关研究显示,在90后超前消费的领域中,旅游消费占比达48%;OTA平台的假期报告也显示,00后、90后占到了分期旅游付款群体的半壁江山。

但放款的总比借款的精明,无论金额多小,都是要付出代价的。

一、借的不是钱,是心理抚慰剂

“胡老师,你有什么开心事吗?”同事的问候,把胡乐的思绪拉回现实。她猛然发现,自己已经盯着手机的“演唱会倒计时”傻笑了很久。

定下出去玩的计划后,每天翻看倒计时,成了胡乐生活的动力来源。

她是一名四线城市的小学教师,收入稳定有编制,本可以活得很潇洒,但为了帮家里减轻负担,背上了十几万装修贷,要不吃不喝干3年才能还完。

还贷第一年,她几乎没有任何社交活动开销,明明是最爱美的年纪,却穿着洗到发白的T恤,怕自己忍不住剁手,索性卸载了手机上的购物软件。

只有看到待还金额一点点变小时,她的脸上才会露出笑意。但夜深人静时分,精神危机还是会来袭。

胡乐每天六点半会被闹钟准时叫醒,在教学、开会、家访之间连轴转,往往改完作业彻底放下笔,时针已经指向凌晨。

当她拖着疲惫的身躯打开朋友圈,却发现其他人的生活居然是一派波澜不惊的模样——同龄人正背着行囊走南闯北,身体力行“勇敢的人先享受人生”。

被刺激多了,她也想任性一把:“钱可以慢慢挣,我再不出去走走就要疯掉了。”

得知喜欢的歌手要来隔壁市开演唱会后,胡乐提前把网贷平台的额度调高,门票一抢到手,马不停蹄地把交通和酒店都订了下来,不给自己反悔的机会。

做完一切之后,她的心脏几乎要跳出胸膛,虽然知道接下来的日子会更加艰难,但“马上就要出发”的喜悦冲散了借钱的焦虑,她对生活又重新燃起了期待。

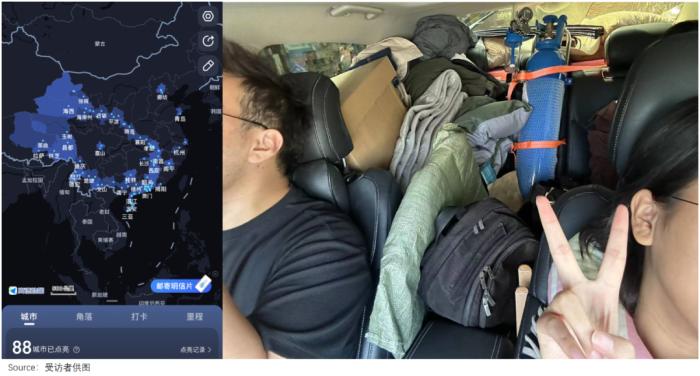

还未出发的人尚且如此,走在路上的小旭,更难以抗拒旅行的魅力。

从炎热的广东开到青海的高原,当雪山映入眼帘那一刻,小旭感觉身上所有的疲惫突然之间烟消云散。

一个月前,他还坐在工位上纠结要不要“一条道走到底”:公司因为不可抗力濒临倒闭,已经做到佼佼者的他不想舍弃这份工作,坚持无薪与公司共度难关,没想到一年过去也没等到转机,先等来了钱包告急。

巨大的焦虑包裹下,小旭出现了严重的失眠,常常睁眼到凌晨三四点。他知道自己要做出改变,但沉没成本已经投了进去,宣告前功尽弃是一件艰难的事情。

直到远在北方的朋友发来结婚请帖,一个疯狂念头才进入他的大脑——用一场环绕半个中国的自驾游,告别过去,重新出发。

这一次,他做到了说走就走。一路上,美丽的江河山川、五湖四海的驴友不断治愈着小旭,但真正让他释怀的,还是返程的一段经历。

车子在109国道上疾驰,周围空无一人,小旭的大脑保持高度戒备,此刻他们正在跨越无人区。

这段路的危险系数极高,最高海拔五千多米,路程接近2天时间,中间却只有1个补给点。小旭曾多次犹豫要改道而行,但最终还是鼓起勇气踏上了行程。

为了应对意外,他买了一罐10L的氧气,足够半路打道回府;药品、粮食和水也准备齐全,哪怕半路抛锚,也能应对。

高原大地上,他和同行的女友每隔一段时间就要确认对方状态是否正常,两个人折腾得蓬头垢面,但遇见藏羚羊、青藏铁路的瞬间,又会为小幸运欢呼雀跃。

安全抵达拉萨市区时,小旭心中的感慨万千,化成了一条朋友圈:“曾经觉得很难、不可能的事情,现在我做到了。”

尽管代价是透支信用卡一万多的额度,但小旭不后悔,在他看来,“借款旅游和借钱做生意类似,都是利用个人的信用,去做以后能带来收益的事情。”

大学生颉易也对借款旅游习以为常,用他的话说,借网贷平台的钱去旅游就像“从自己另一个荷包里掏钱”那样简单,只不过这笔钱需要限期填进去而已。

然而,颉易们就像主动张嘴上钩的鱼,贷款悦己的同时也取悦了磨刀霍霍的商家。

二、“个个APP都想借钱给我”

杨星2016年上大学的时候发现,自己8个室友里,5个人都在用借贷平台去旅游、听演出。

当时的校园里,各大网贷平台的横幅、易拉宝随处可见,学生注册账号就赠送礼品,优惠活动铺天遍地。

为了提高渗透率,平台们甚至开出了拉一个新用户就奖励几十元的诱惑,吸引学生充当平台的触手。据杨星估计,他们班上80%的同学都有注册平台的经历。

这几年随着校园贷走向规范化,丧心病狂的地推少了,但线上宣传依然洗脑。

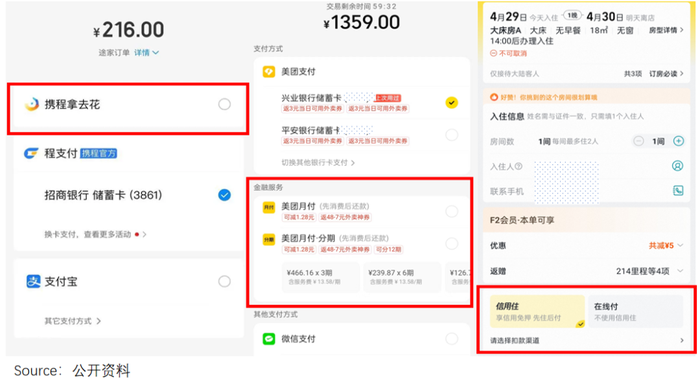

打开某OTA平台的金融服务页面,潜水、飞行、滑雪、自驾等养眼画面轮番轰炸。画面中间,大大的“某某金融,让您的旅行与众不同”格外抢眼。

有些页面直接打出“出行打白条,旅行更美好”的口号,甚至找来年轻人的故事分享,鼓吹借钱旅游的好处。

“感觉现在每个APP都想借钱给我出去玩。”杨星说,当前几乎所有线上旅游平台,都提供借款服务。

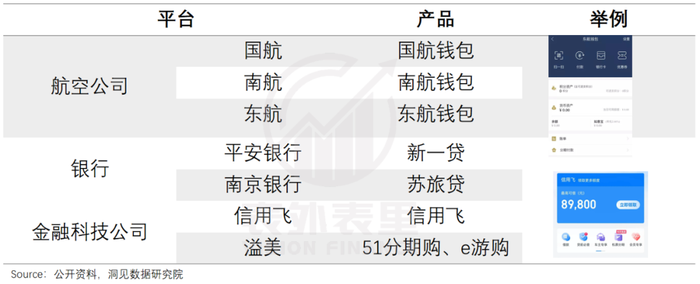

此外,各大航空巨头也早早进场,试图分一杯羹;银行们同样没有缺席,陆续推出个人旅游贷款产品;大小网贷平台,都在池子里捉鱼。

无可否认,这些玩家们的涌入,实实在在给年轻人追梦提供了便利和红利。

晓楠就是受益者之一,OTA平台每年双十一大促的时候,她都会用网贷平台、信用卡的额度去囤连锁酒店和大型旅游集团的通用房券。

活动期间的套餐通常比日常划算几百,并且不入住不需要还款,几乎等于“无痛借钱”。而一旦派上用场,就能薅到了一次大羊毛。

比如,去年寒假她带孩子去了一次北京环球影城,旺季2000+一晚的房间,只花1344就拿下,甚至到店还给房间升了个级。

但商业世界里没有掉馅饼的好事,平台们主动让利,都是为了撬动更大的收益。

晓楠就发现,自己囤的房券只能在每年11月至次年3月使用,且元旦、春节等重要节假日无法核销。

很显然,酒店和平台联手搞金融活动,是为了刺激晓楠们在旅游淡季的出游欲望。

这样一来,酒店的入住率提升了,OTA平台也能缓解流量焦虑,在存量竞争中吃下更大的蛋糕。

不仅如此,推出借贷、分期付款的方式,还可以提高商家们的销售空间。

海外旅游分销公司Amadeus的一份调查表明:有了分期付款,68%的人会在夏季旅行上花费更多;49%的人可能会购买航空公司的辅助服务。

基于此,商家们无不千方百计为年轻人创造借款“条件”,尤其以OTA平台的花招最多样。

山西的小灵在媒体的采访里提到,去年7月,她在某头部OTA上为家人购买了机票,因担心家人不能准时乘机,就勾选了改签退票套餐。

她刚刚按照正常的付款流程用信用卡支付完,手机突然就收到了贷款服务的开通成功短信通知。莫名其妙被开了网络贷款的小灵感到非常气愤,她去找客服投诉,却被以“该业务是用户本人授权开通的”为由敷衍了过去。

这种一不小心就“被开通借贷服务”的例子不胜枚举,平台们为了推销自己格外卖力。比如,在支付页面大力推荐自家金融服务产品,用户不仔细看就会点击进去。

即使是主动贷款的人,也有可能会在平台刻意引导下疏忽大意。

以某OTA平台为例,点进金融服务页面,看到的是审核更快、灵活分期、自动还款等强调贷款授权便捷高效的字眼,关于征信的风险提示,被隐蔽在底部的小字之后。

平台们极力渲染借钱的容易,就是想用借钱的轻松,让人们忘记还款的压力。

可恶的是,它们总是能成功。

三、借钱旅游开心2天,回来难受2个月

颉易站在食堂窗口面前犹豫半天,尽管饭菜的香味一直钻进鼻子,可想到比自己还饿的钱包,他还是转头去超市买了包泡面。

不到月中,颉易已经吃了三顿泡面,想到离生活费发放还有十多天,他的胃里就直发酸。

颉易沦落到如此境地,全怪一次借款旅游的经历——预算1500元的旅程,不仅直接把额度刷爆,同学还帮忙垫了500元,“穷游”原地变“负游”。

严格来说,超支并不是网贷平台的锅,但他发现,借钱旅游容易让人麻痹。

作为旅游特种兵,颉易原计划“困了就和同学挤经济酒店,饿了就吃盒饭泡面”,主打一个能省绝不多花。

但每个游客都逃不掉“来都来了”的诅咒,站在飘香四溢的美食店前,几个小伙子还是没骨气地进了店。

一顿顿饭干下来,餐饮开销开始出现超支,然而只是刷额度,收不到余额提醒,他根本感受不到金钱在逝去。

再加上酒店涨价、接驳车狮子大开口等“旅游刺客”防不胜防,到最后1天吃饭付钱的时候,颉易身上已经分文不剩,网贷平台也借不出钱来了。

看着服务员皮笑肉不笑的脸,颉易的脸烧得通红,尴到脚趾能原地抠出两室一厅,幸好同学慷慨解囊,带他逃离了灾难现场。

“你根本不知道旅游借款的缺口能开到多大。”颉易心有余悸。但更令他难忘的,还属后面还债的经历。

那段时间,颉易不敢购物消费,关系再好的朋友约他出去聚餐他都一律拒绝。

以前他只有付款的时候会打开网贷平台,自从欠款后,他有事没事就忍不住打开APP反复查看,“不看难受,看了更难受”。

小旭旅游回来之后,也有些后怕——他找了好久,都没找到合适的工作。

眼看着还款日期临近,他开始坐立不安,只要有面试机会,无论大小都会打起十二分精神对待。

万幸的是,他最终找到了一份过得去的工作。刚拿到offer,他就火速办理了入职,工作的头两个月里,也不敢有其他消费,“先把钱还上再说”。

回看这段经历,他表示自己不会再借款旅游了,毕竟“借钱一时爽,还钱火葬场”的滋味,谁也不想体验第二遍。

而杨星的体验,甚至比小旭更糟糕。

上一秒艰难入睡的杨星还没睡稳,就被手机震动惊醒。他下意识咽了下口水,鼓起勇气伸手去拿,发现手机纹丝不动,一切都是自己的幻觉。

自从被催债电话逼得神经衰弱后,类似的情况上演了无数次,他已经很久没有睡过一个踏实好觉了。为了尽快平账,他白天在公司上班抢业绩,晚上下了班去做兼职,短短半年,人就累瘦了十几斤。

有时候顶不住压力,他也会像胡乐一样,借几百块钱去听演唱会,短暂地逃离现实,“反正事情不能更糟糕了”。

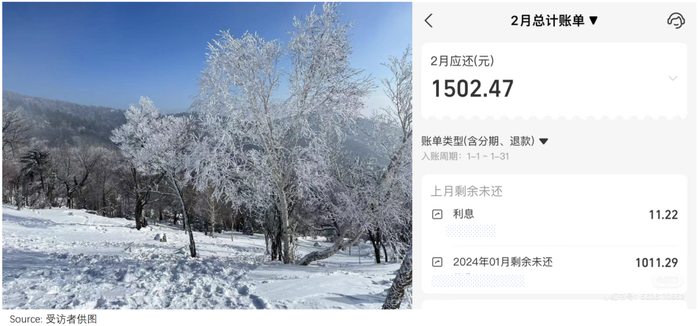

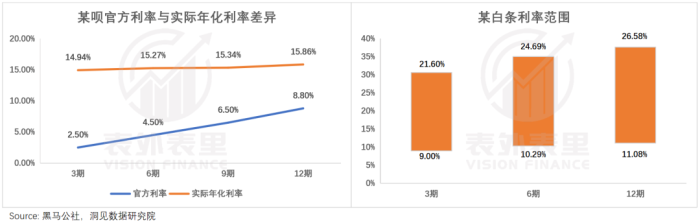

但现实不断超乎他的想象,原本1万多的欠款,不知不觉滚到3万,最后甚至超过了5万。杨星这才意识到,很多平台的实际利息深藏不露,远比表面看起来要高得多。

看着雪球一样越滚越大的欠款金额,杨星渐渐兜不住了。

逾期的第一天,催款电话就打到了他的手机上,无论他怎么保证自己会尽快补上,对方始终疯狂骚扰,发送威胁短信,像一双无形的大手紧紧扼住他的咽喉。

实在没办法,杨星只能将对方号码拉入黑名单,换取一丝喘息的机会。可没过多久,又有新的贷后人员对他持续轰炸,甚至他的家人、朋友也开始收到恐吓的电话和短信。

最不愿意看到的事情发生,杨星只能请家里人出面还清了贷款。

钱的担子卸下了,但他丝毫没有感到轻松,望着父母失望的眼神和花白的头发,他觉得心底更沉重了。

(文中人物均为化名)

参考资料:

中新经纬:《“为什么是个App就想借钱给我?”》

评论