界面新闻记者 |

2023年前三季度业绩一片大好,紫天科技(300280.SZ)年报却突爆大雷,大亏12亿元,一把亏光实控人入主以来的净利。2016至2022年该公司归母净利合计才为约10亿元。

由于业绩大暴雷却未提前进行预披露,4月30日紫天科技及相关责任人收到监管层的关注函和警示函。

2023年年报中,紫天科技大笔计提商誉减值和应收账款减值,又抹去算力营收。面对业绩突爆大雷,紫天科技仅发布关于2023年度经审计业绩与业绩预期存在差异暨董事会致歉的公告。

作为曾经红极一时的算力牛股,2024年紫天科技的算力故事又该如何讲下去?

深交所、证监局齐发函

4月30日,紫天科技披露2023年年报,归母净利润亏损12.1亿元。而在此前的2022年该公司净利润为1.7亿元,2023年前三季度归母净利2.06亿元。此种情形,按照《深圳证券交易所创业板股票上市规则(2023年8月修订)》规定,应当在会计年度结束之日起一个月内进行业绩预告,但该公司未在规定期限内披露2023年年度业绩预告。

4月30日深交所在关注函中质疑,因紫天科技2023年年度报告披露的各季度主要会计数据与你公司前期披露的2023年一季度报告、半年度报告及三季度报告存在重大差异,需按照相关规定及时进行会计差错更正,并全面自查该公司前期信息披露文件是否存在虚假记载、误导性陈述或重大遗漏。

同日,福建证监局表示,截至2024年1月31日,公司未披露2023年度业绩预告。公司时任董事长宋庆、会计工作负责人LIXIANG(李想)未能勤勉尽责,对上述问题负有主要责任。福建证监局决定对紫天科技及宋庆、LIXIANG(李想)采取出具警示函的行政监管措施,并记入证券期货市场诚信档案数据库。

业绩暴雷背后

2023年前三季度紫天科技业绩还是一片大好。其财报显示,2023年前三季度公司营收约22.9亿元,同比增加128.11%;归属于上市公司股东的净利润约2.06亿元,同比增加122.7%。

单季度看,2023年第一季度、第二季度、第三季度该公司业绩呈上涨态势,归母净利分别为0.63亿元、0.52亿元、0.9亿元。但到了第四季度,业绩直接俯冲向下,大亏14.15亿元。

到了2024年一季度该公司又盈利0.42亿元。

2016年姚海燕,郑岚家族入主紫天科技,成为公司实际控制人。从2016年至2022年长达7年时间该公司归母净利合计才10.4亿元,扣非后归母净利为8.52亿元。此次业绩大变脸,一把亏光了过去7年的净利。该公司的净资产也由2022年末的26.42亿元降至2023年末的12.17亿元。

尽管审计机构对紫天科技2023年年报出具了标准无保留意见,但该公司业绩依旧受到监管层和外界的质疑。

其一突击进行大额资产减值。

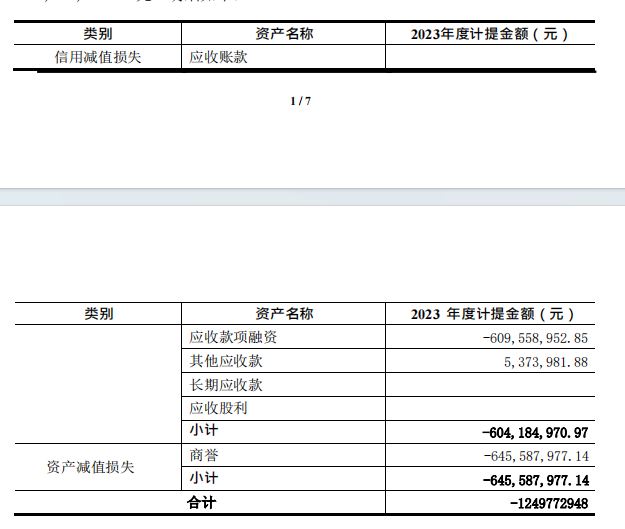

2023年的业绩亏损,主要因紫天科技突击计提商誉减值达6.45亿元,突击对应收款项融资减值6.1亿元。

值得注意的是,紫天科技2023年三季度末商誉还有7.73亿元。该笔商誉主要来源于一起并购,2018年5月上市公司作价9.24亿元收购亿家晶视70%股权,形成商誉7.46亿元。

从2018年至2022年长达近5年的时间里,紫天科技并未对亿家晶视计提大笔商誉减值。

亿家晶视的主营业务为商务楼宇视频媒体的开发与运营。在楼宇业务大幅下滑超80%的状态下,2022年紫天科技仅对亿家晶视商誉减值了5860.07万元,2022年亿家晶视商誉还高达7.46亿元。彼时,交易所和审计机构关注的焦点是紫天科技商誉减值准备计提是否具有及时性和充分性。

进入2023年,从第一季度到第三季度,紫天科技并未对亿家晶视做出任何商誉减值,却在2023年第四季度一下子巨额减值6.46亿元。

其二,突击对应收账款进行大笔计提。

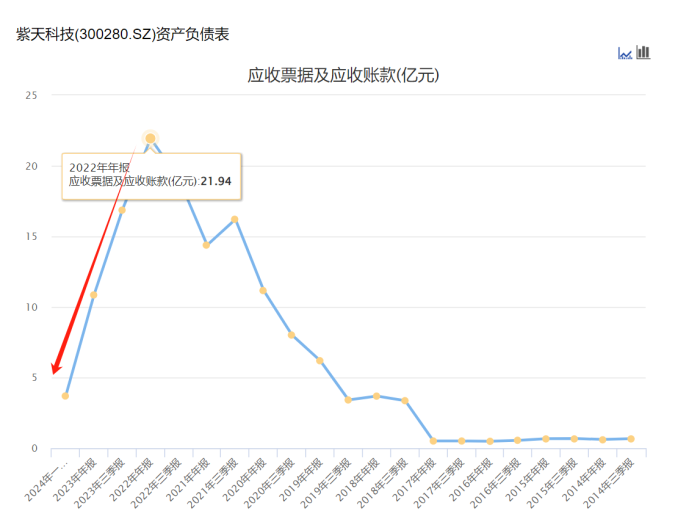

2023年前三季度紫天科技应收票据和应收账款合计还达16.86亿元,2023年末就减至10.85亿元,2024年一季度再减至3.69亿元。这意味着2023年第四季度,2024年第一季度紫天科技应收款项分别减少了6.01亿元和7.16亿元。

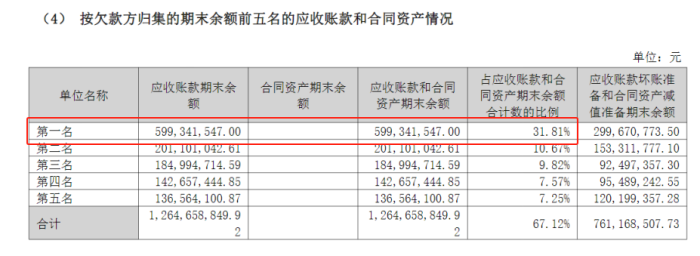

值得注意的是,2023年末其第一名客户的应收账款就高达近6亿元,占比近32%。

其三,突然取消超3亿元的云服务营收。

4月30日紫天科技在《关于2023年度经审计业绩与业绩预期存在差异暨董事会致歉的公告》中称,紫天科技在2023年前三季度原来确认云服务收入3.4亿元,经审计确认以净额法剔除该部分收入及相关利润。

界面新闻曾在《“算力牛股”紫天科技年报延披背后暗雷涌动,谁是幕后操盘手?》一文中提及,为涉足算力业务,2022年年报显示紫天科技有一笔高达8.1亿元的预付款。交易所在2023年末和2024年数次质疑该预付款是否具有商业实质。此后,紫天科技再回应:“预付款项与公司的生产经营模式相吻合,具有真实交易背景和商业实质,不存在预付对象非经营性资金占用的情形。”

未料到,4月30日紫天科技称,以净额法剔除该部分收入及相关利润。

何为净额法?这是和总额法相对,界面新闻了解到,总额法可以在销售或服务完成后立即确认全部收入,而净额法需要等到实际收到款项后才能确认收入。总额法可以提前确认收入,但可能存在坏账的风险;而净额法可以确保收入的实际性,但会延迟确认收入。

- 总额法是指在销售商品或提供服务时,确认收入的金额就是合同中规定的总金额,无论实际收到的款项是多少。这意味着,一旦完成销售或提供服务,就可以确认全部收入,无论客户是否已经付款。

- 净额法是指在销售商品或提供服务时,确认收入的金额是实际收到的净额,即扣除各种费用后的金额。因此,只有在实际收到款项之后才能确认收入,即使完成了销售或服务,如果客户没有付款,收入也不能确认。

算力故事是否能讲下去?

此次紫天科技突然取消云服务高达3.4亿元的营收,这家上市公司的算力租赁故事又是否能讲下去?

回顾2023年,因搭上算力概念,紫天科技成为不折不扣的算力牛股。股价从2023年年初的16.33元/股最高涨至6月15日的63.66元/股,涨幅高达近300%。

近日紫天科技又投资成立新公司, 含多项AI业务。

天眼查APP显示,4月22日中科紫天科技(深圳)有限公司成立,注册资本5000万元人民币,经营范围包含:人工智能基础软件开发;人工智能理论与算法软件开发;人工智能应用软件开发等。该公司由紫天科技、中科通宏(北京)科技有限公司共同持股。

作为紫天科技的合作方,天眼查显示,中科通宏(北京)科技有限公司成立于2017年,参保人员为0。

从2022年到2023年三季度末,紫天科技研发费用仅为百万元,且投入呈下降态势,2023年末研发费用约100万元,2024年一季度研发费用更是可以忽略不计。其研发人员更是为零。

2024年一季度其账上货币资金为1.82亿元。2024年一季度经营性净现金流也仅为0.19亿元。

2024年紫天科技的算力故事又该如何讲下去?

评论