文|读懂财经

4月中旬,商务部等14部门发布《推动消费品以旧换新行动方案》。政策点燃了家电板块,政策发布当天,小家电北鼎股份涨幅20%,春兰股份、帅丰电器涨超10%,火星人涨幅超15%。

虽然表面上是因为以旧换新政策带来了家电板块的大涨。但如果跟踪家电板块,不难发现,今年以来,家电板块一直是A股中的“优等生”。今年以来,家电ETF上涨16%,跑赢了上证指数10个百分点。

实际上,如果从整个消费股大盘来看,因为消费复苏不达预期,营收遇到天花板等因素,消费股的表现并不好,年初至今,消费ETF跑输了上证指数2个百分点,很多消费细分龙头的股价仍然呈现着挡不住的下滑趋势。但为什么消费领域中,家电股却表现亮眼呢?

本文持有以下观点:

1、家电股是估值体系切换的受益者。参考海外,消费股进入成熟期,市场对消费股估会从追求增长的PE/PEG估值体系切换到追求稳定回报的PB-ROE估值体系。国内估值体系也正在切换,家电股是受益者,其在消费中有更合理的估值和更高的ROE回报。

2、家电迎来换新周期。上一轮家电行业的高增长是2009年-2013年,按照大家电10年-12年的换新周期,家电替换新周期已经到来。同时商务部等14部门联合发布以旧换新政策也为家电行业带来了好预期。

3、家电行情复制不了2009年的故事。很多券商和媒体预测,家电股会复制上一轮在2019年以旧换新政策中,家电指数涨超40%的故事。但本轮家电行情很难追上。逻辑在于当初支撑家电销量的两大因素农村低渗透率以及地产带来新房添置需求已经消失。

/ 01 / 家电股领涨消费板块

今年大盘复苏中,消费股又拖了后腿。年初至今,消费ETF涨了3.7%,跑输了上证指数2个百分点。但消费板块中的家电股却表现亮眼。今年以来,家电ETF上涨16%,不仅跑赢了消费ETF近13个百分点,也跑赢了上证指数10个百分点。

家电龙头的涨幅也远远超过其他消费龙头,美的、格力今年以来股价均涨超30%。而同期调味茅海天味业涨超4%、免税茅中国中免跌8%、青岛啤酒涨超6%。家电股涨幅远高于其他消费股,背后原因既有估值体系的变化也有基本面驱动。

从估值体系看,过去消费股多以PE/PEG估值,在这种估值体系下,增长率是决定消费股估值的重要因素。而家电等消费企业已然度过了快速成长的阶段,市场对其未来增长预期不大,这也是过去几年消费白马股价大幅下探的原因。

但复盘过去50年来海外消费行业较为领先的企业市值表现,成熟期后,海外消费公司估值体系将从PE/PEG估值转变为用PB-ROE估值。既估值稳定且能带来稳定ROE回报的公司。

ROE能综合考虑分红和利润增速给投资人带来的回报,因此海外消费公司进入成熟期后,虽然业绩增速会放缓,但在盈利稳定的基础上,借助分红和股票回购仍能使ROE维持在高水平,实现股价提升。典型如沃尔玛,虽然业绩增速慢了,但靠着每年4次分红,近一年股价仍涨了20%。

反观国内,消费行业遇到瓶颈后,市场对消费的估值体系逐渐从追求增长PE/PEG估值切换到追求稳定回报的PB-ROE估值。国九条发布后,更是加速了这种趋势。

在国内消费公司中,家电板块是最适用PB-ROE估值的板块。过去几年由于受地产影响,家电估值已经处于历史中低位置。但家电仍是ROE回报最高的行业,寡头格局下,过去10年家电板块ROE为17.23%,位列A股所有行业前三。

而在分红提升的逻辑中,家电股也是股息率较高的消费行业,家电行业股息率连续10年超过全行业平均水平。家电龙头美的最新股息率4.39%,也明显高过海天味业(1.66%)、青岛啤酒(2.52%)等其它细分消费龙头。

估值体系变化终究只是外部原因,家电股表现亮眼的核心还是基本面改善。

/ 02 / 出现新一轮替换周期

消费疲软后,消费股“量价齐升”的逻辑破灭,很多消费龙头都遇到了增长瓶颈。如2023年,酱茅海天味业营收同比下降4%,双汇发展营收同比下降4%。但家电龙头反而走出了加速增长的趋势。

2023年美的营收同比增长8.1%,较2022年同比增速提升了7个百分点,格力营收同比增长7.8%,也较2022年同比增速提升了7个百分点。进入2024年后,家电行业再次实现了超预期增长。一季度,美的营收同比增长10.2%,这也是美的时隔8个季度后,再次实现营收两位数增长。

家电行业的超预期增长不只属于龙头公司,也属于整个家电行业。中信证券在研报上提到,今年空调动销排产在高基数下优于市场预期。另据数据监测机构产业在线的说法,3月份整个家用空调行业计划排产总量比去年同期提升了26.9%;而且内销规模在1000万套以上,同比增幅为17.3%。

消费疲软的大环境中,家电股业绩能逆势增长是因为行业已来到了新一轮替换周期。上一轮家电行业的高增长是2009年-2013年。彼时为应对全球经济危机,刺激内需,有关部门推出家电下乡、以旧换新、节能补贴三大政策。

三大政策同时实行是从2009年6月到2011年12月,持续了两年半时间。家电行业也在此时实现了高增长。2008年-2011年,美的营收复合增长率达到28%。而之后三年,美的营收复合增长率只有2%。

如今,按照大家电10年-12年的换新周期,家电替换周期已经到来,这也是2023年家电龙头业绩逆势增长的重要原因。与此同时,政策更是为家电换新周期加了一把“火”。

4月12日,商务部等14部门推出了《推动消费品以旧换新行动方案》。政策也明确提出了具体目标:力争到2025年废旧家电回收量较2023年增长15%;到2027年,废旧家电回收量较2023年增长30%。

本次依旧换新行动方案,也是既2009年全国范围消费品以旧换新后的再一次政策落地。

考虑到上轮以旧换新政策合计拉动了1.3万亿的家电销售额,新一轮换新政策也为行业带来了极大的增长预期,助推了本轮家电行情。那么多重利好下,本轮家电行情能走到哪里呢?

/ 03 / 家电行情能到哪里?

事实上,今年“以旧换新”政策推出后,已有多家券商和媒体称本次政策将推动家电行业迎来2009年的家电股大行情。那么上轮发生了怎样的家电行情?

正如上文所提到的,2009年的三大政策加持下,家电消费提振效果十分明显,合计拉动了1.3万亿家电销售额,家电刺激政策持续期间,申万家电累计指数累计涨幅高达40.46%。

但如果结合不同时期的消费情况差异,来看本次政策对家电需求的拉动效果,可能很难重复上一轮的故事。2009年三大政策效果显著的背后,离不开两个基础条件。

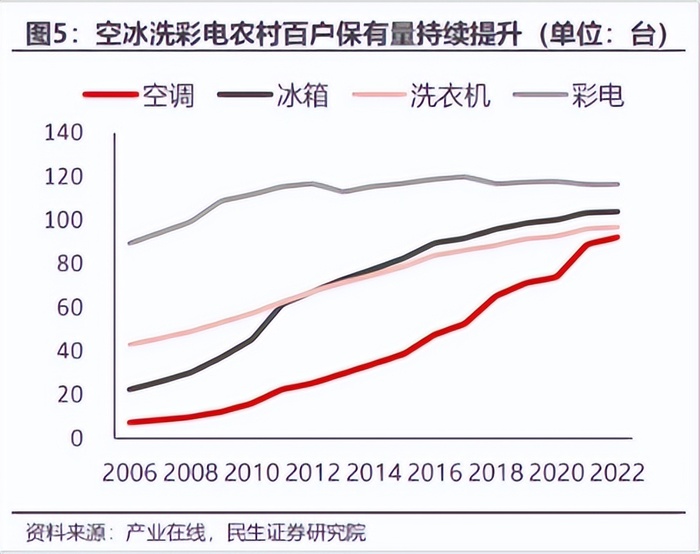

一是,当时农村地区冰箱、洗衣机、空调大家电的保有量低,仍处于普及期。二是,2009年开始房地产刺激,存在大量的新房添置家电和换新需求。房地产拉动之下,国民经济和居民收入的快速提升能将这部分需求快速兑现。而如今这两点强支撑已经基本不具备了。

现在即便是农村地区,大家电保有量也早已饱和。以空调为例,2009年空调农村百户保有量不到20台,但在2022年已达到80台以上。至于彩电农村百户保有量更是早超过100台。至于地产如今更是扯家电销售后腿的存在。两大因素叠加下,意味着本轮家电需求基本全为换新需求。

而单单依靠家电的换新需求又受到宏观环境的不利影响。从历史来看,家电行业和沪深300在过去十年的相关系数高达0.91,过去五年的相关系数也高达0.92。相关系数之所以这么高,是因为其发展和宏观经济周期密切相关。

逻辑在于,家电的消费频率不高,属于使用时间较长的耐用品,而且大部分产品并非完全的必需品,价格也比较高,所以消费者的需求极容易受经济环境的影响,经济上行时期受益于收入提升,需求较强,而经济下行时期则受收入下滑拖累,需求较弱。

这也意味着,虽然替换周期加上以旧换新政策的刺激,家电行业出了业绩、股价的双击。但长期看消费疲软和可选消费的属性也为家电行情持续性埋下了阴影。一个企业乃至行业虽然可能因为种种因素阶段性的摆脱周期影响,但长期看,它们的命运终究逃脱不了经济周期的地心引力。

评论