文|巨潮 胡墨

编辑|杨旭然

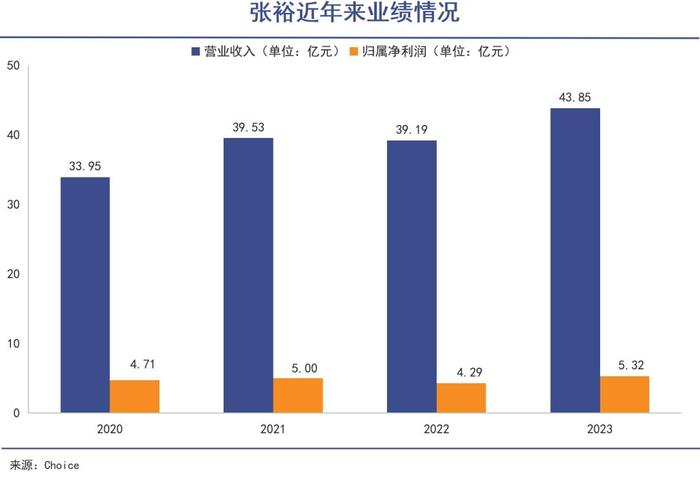

葡萄酒行业哀鸿遍野的环境下,张裕A交出了一份不错的2023年业绩报告:全年营收43.85亿元,同比增长11.89%;实现归属于上市公司股东的净利润5.32亿元,同比增长了24.20%。

大多数葡萄酒厂商还在亏损运营的时候,张裕却创下了近几年最好的业绩和最高的增速。让还在关注这个领域的商家、消费者、投资者一度以为,中国葡萄酒产业的春天要回来了。但今年一季度张裕的营收、净利润再次下滑。

对比2011年营收60.28亿、净利润19.07亿元,张裕已经离开巅峰很久了。

进口葡萄酒市占率的提升、价格战的冲击、低劣产品劝退消费者,都是以张裕为代表的国产葡萄酒厂商长期面临的重重问题。

于张裕而言,目前最希望看到的,就是中国能够拥有更强势的本土葡萄酒文化,消费者对于葡萄酒的认知能够发生改变。但显而易见,这个进程太漫长,太复杂了。

01 难言复苏

2023年是张裕自2020年以来业绩最好的一年,营收、净利增速都创下了十年来的新高,也顺利完成了去年42亿元的经营目标。

拆分来看,2023年张裕葡萄酒营收31.39亿,同比增长10.48%;白兰地实现营收11.53亿,同比增长16.35%;旅游版块实现营收8298万元,同比增长8.59%。

值得注意的是,白兰地作为张裕近年来才开展的高端业务,如今营收占比已达到四分之一,且是增速最快的一个板块,逐步成长为张裕的第二增长曲线。

张裕之所以能在去年交出一份不错的成绩单,主要源于四个字:量价齐升。

销量方面,根据年报,张裕的葡萄酒和白兰地产品销量均实现了产量和销量的增长。其中,葡萄酒去年卖了6.57万吨,同比增长0.21%;白兰地去年卖了2.99万吨,同比增长8.8%。二者加起来一共实现9.56吨的销售量,同比增长2.75%。

价格方面,根据张裕总经理孙健在去年5月份投资者交流会上透露的信息,张裕旗下龙谕葡萄酒每瓶上涨105元,其他的五个酒庄酒,每瓶价格平均上涨18元,国内业务所有产品平均涨价幅度是3.3元。

涨价也带动了张裕旗下产品每吨产品的营业收入。2023年,张裕葡萄酒每吨产品营收为4.78万元,相较2023年的4.34万元同比增长10.25%;白兰地每吨产品营收为3.86万元,相较2022年的3.61万元同比增长6.9%。

最终反映在毛利率层面,去年张裕毛利率与净利率分别为59.25%、12.00%,分别同比增长2.13%、0.99%。其中,葡萄酒毛利率提升4.02%,白兰地毛利率提升1.8%。

要知道,在如今酒类产品终端市场普遍萎靡的当下,就连白酒涨价都要考虑再三,甚至许多白酒品牌还出现了终端市场价格倒挂。张裕作为葡萄酒赛道的龙头,能够实现涨价提升毛利、营收实属不易。

尽管在去年取得了不错的业绩,但很难说张裕迎来了业绩拐点。尤其在去年刚刚涨价后,张裕便遇到销量下滑的困境。

去年上半年,张裕葡萄酒销量为29779吨,同比下滑7.85%;白兰地销量为13012吨,同比下滑1.41%。后来为了稳住销量,张裕对营销加大投入。去年张裕的销售费用达到了12.4亿元,同比增长20.49%。

从产销量来看,去年年底张裕葡萄酒的库存为1.7万吨,同比增长了3.63%。该数据仅是张裕在年报中披露的数据,因此涨价对于经销商库存的影响并没有体现出来。如果后续终端市场出现波动,那么库存高企的经销商有可能会对张裕的销售表现带来影响。

事实也接近如此。根据今年一季度的财务报告,张裕A实现营收8.11亿,同比下降28.34%;实现归母净利润1.59亿,同比下降42.57%。根据招商证券的研报评论,张裕一季度营收、利润的下降的原因主要就是去年四季度集中备货,但库存消化较慢。

放眼整个葡萄酒行业的来看,复苏进程更为乏力。

根据中国酒业协会发布的数据,2023年中国葡萄酒全行业累计完成销售收入90.93亿元,累计实现利润总额2.24亿元。也就意味着,从收入来看,张裕一家就以去年全年43.85亿元的营收占据了半壁江山;从利润端来看,刨去张裕去年全年7.47亿元的利润总额,对应中国剩下103家规上葡萄酒企业,平均每家厂商在去年亏了约500万。

大家都希望有朝一日能看到中国葡萄酒厂商占领天下,只不过这一天的到来,还需时日。

02 到底发生了什么?

虽然如今葡萄酒行业整体较为萎靡,不过在几十年前,中国葡萄酒产业也经历过一阵高速发展时期。

上个世纪八十年代,中国曾经掀起一股“干红热”浪潮,中国人民的口味在当时逐渐从甜型酒、半汁酒转向为全汁、干型酒,消费者品味的转变也为日后葡萄酒大力普及拓宽市场。

进入21世纪,中国葡萄酒产业迎来高速发展时期,2000~2010年前中国葡萄酒年产量的增速能够达到17%,也成就了张裕、王朝、长城、威龙等众多知名葡萄酒厂商。

根据民生证券数据,2002年-2012年,中国人均红酒消费量由0.25升大幅攀升至1.31升。在此背景下,张裕于2000年抢先茅台一步上市,上市当年就创下了营收8.74亿、归母净利润1.27亿的成绩,分别同比增长38.69%、51.67%。

2011年张裕营收达到60.28亿元,较上市时增加近6倍,归母净利润达到19.07亿元,同样是上市以来的最高纪录。当时,张裕A的市值一度超过600亿元,和茅台共同被认为是中国资本市场酒类的白马股。

张裕的高增长故事未能从此延续下去,它面对的竞争压力实在是太大了。

2012年,张裕营收从60.28亿下滑到56.44亿,净利润从19.07亿下滑到17.01亿。之后,张裕A的营收一直在40亿元的水平上下浮动,净利润也在2013年下滑至10亿元之后开始长期在这一水平波动了多年。

曾经和茅台一样备受瞩目的酒业大白马,为何未能实现第二个茅台故事?

从蒸蒸日上到营收下滑,政策引起的行业格局转变,是国内葡萄酒企经历阵痛的重要原因。

根据中澳自由贸易协定(FTA),葡萄酒关税由此前的14%逐年降低,直至2019年降为零关税。在此期间,大量进口葡萄酒涌入市场,对国产葡萄酒品牌造成冲击。中国酒业协会数据显示,2015年进口葡萄酒在中国市场占有率只有32%,在2020年的时候已经超过50%,与之对应的就是国产葡萄酒的市场空间被不断压缩,中国葡萄酒产量从2015年的114.8万吨下降到2020年的41.3万吨。

进口葡萄酒带来的影响是全方位的,远超当时很多人的预期。

高端层面,进口葡萄酒市占率的提升让消费者对于葡萄酒本身的历史文化、品牌故事、口味和品质有了新的认知,而这些是国产葡萄酒品牌并不擅长的领域,导致中国葡萄酒厂商不得不将部分高端市场份额拱手让人。

低端层面,低价进口葡萄酒更是引起了行业内大范围的价格战。尤其面对价格不到20元却打上“法国原瓶进口”标签的葡萄酒时,对葡萄酒少有认知的消费者大量选购。

市面上充斥着低端的葡萄酒,其低劣的口感也直接导改变了消费者对于葡萄酒的口感认知,大量消费者对葡萄酒本身的认可度变得很低,高端国产葡萄酒品牌拓展市场的难度更大了。

03 行业孤勇者

面临进口葡萄酒品牌带来的冲击,张裕的管理层在这几年不断努力抗争。

2015年,张裕宣布以2625万欧元收购西班牙爱欧集团,并在当年推出收购品牌的新品——西班牙爱欧公爵(Marques del Atrio)系列,以及法国蜜合花酒庄系列和张裕在中国独家经销的澳大利亚纷赋酒庄鹰标系列,全力向高端葡萄酒市场发起进攻。

新品牌在短期内并未能给张裕带来太多改善,在收购后的次年,爱欧集团营业利润为-1624.41万元,净利润为-748.44万元。同时,张裕管理层也开始大力发展大众价位葡萄酒,以应对愈发激烈的价格战。

面对进口葡萄酒的强势冲击,中国葡萄酒厂商讲好自己本土的品牌故事,打造自己的本土葡萄酒文化更为重要。面对许多诞生于十四、十五世纪,且拥有足够品牌故事与历史底蕴的进口葡萄酒品牌,中国酒商在塑造故事方面的能力弱一些。

其实,单论品牌故事,张裕的历史底蕴毫不逊色。可以说,中国葡萄酒的发展历史,本身就离不开张裕这个品牌,因为我国葡萄酒工业化酿造的开端,就是爱国华侨张弼士在山东烟台创办的张裕酿酒公司,至今也有着130余年的历史。

据传,1871年,张弼士在雅加达出席一个酒会时,从一位法国领事口中得知,山东烟台气候适宜,可以酿出极好的葡萄酒。之后张弼士再考察烟台的水壤条件时,的确像这位法国领事所说,具备酿出好葡萄酒的条件。

彼时张弼士已是华人首富、自家产业遍布东南亚,巅峰时期资产达到8000万两白银,还被《纽约时报》称作“中国的洛克菲勒”。在得到慈禧太后首肯后,他以三百万两白银创办了张裕酿酒公司,正式拉开了我国近代葡萄酒工业生产的帷幕。

之所以取名为张裕,寓意“昌裕兴隆”,是当时的户部尚书、军机大臣翁同嗣亲笔提名。

张裕创建之时,由于中国葡萄酒酿造方法已失传已久,于是张弼士聘请了出身为奥匈帝国酿酒世家的巴保担任第一代酿酒师,并从欧洲搬来整套工业化酿造设备,酿造出了中国葡萄酒、白兰地,风靡一时。

经过多年的经营,张裕的业绩不断突破,据相关资料记载,张裕的产品在全国风行,还远销海外,曾销至新加坡、暹罗、缅甸各地,在极盛时期,销售额达三十余万元。

1915年,在美国旧金山举行的巴拿马万国博览会上,张裕送展的可雅白兰地、红玫瑰葡萄酒、雷司令白葡萄酒和味美思,一举拿下4枚金质奖章,与茅台并驾齐驱。后来,二者都成了国宴上的“常客”,一红一白,地位相差无几。

张裕的历史底蕴并不差,但是问题的关键在于,如何打破消费者认为“进口葡萄酒就意味着更好”“葡萄酒口味都差不多,买一瓶便宜的先尝尝”这种认知,突出葡萄酒品牌中国化的口味与品质,在消费者心中塑造高端品牌形象。

其实,许多其他领域国产龙头品牌已经给出了对应的解法,比如在国产奶粉遭遇信任危机的背景下,飞鹤找到了“更适合中国宝宝体质”这一卖点,成为国产奶粉龙头;毛戈平通过自身IP以及“换脸术”,成为许多女孩的化妆品首选……

张裕最大的苦恼,可能就在于其完全就是一个孤勇者的角色,独自引领中国红酒行业与全球红酒商的竞争。如果中国红酒行业能像欧美澳洲葡萄酒厂一样,有数量众多的盟友,中国葡萄酒文化可能会更加成熟,产品也会获得更大的声量,被更多消费者所认可。

评论