文|迈点 于波

01 钱袋子鼓了

2023年,“双十一”、“618”购物节声量渐低,曾经霸屏朋友圈的晒单、“剁手”等话题也逐渐销声匿迹,取而代之的,则是淄博烧烤、哈尔滨冰雪大世界的火爆出圈,以及抖音、微信朋友圈中精致的打卡记录。

此消彼长间,社会财富的天平,开始向文旅行业倾斜。而这,也切实反映在了景区上市企业的2023年报中,多数企业不仅经营业绩全面超越2019年,而且还纷纷创造了历史新高。

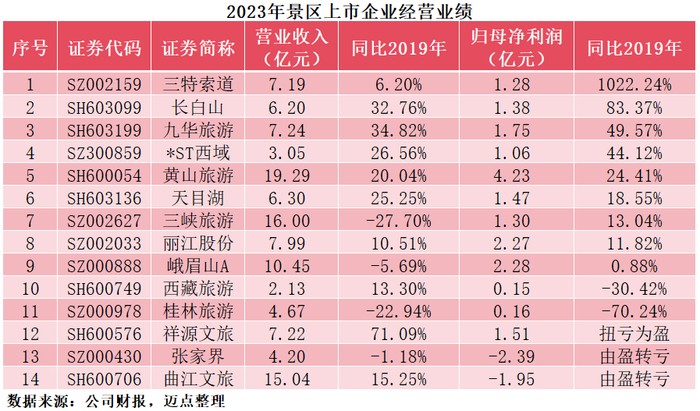

根据迈点的统计,2023年,A股市场中14家景区上市企业实现总营收116.97亿元,较2019年增长6.12%;实现归母净利润14.50亿元,较2019年增长157.00%。其中,半数企业相较于2019年实现了营收与利润的双增长,像长白山、三特索道、九华旅游、天目湖、西域旅游(证券简称:“*ST西域”)两项指标均创造了历史新高。

在这其中,业绩表现最为突出的莫过于长白山。财报数据显示,2023年长白山营业收入和归母净利润分别达到6.20亿元和1.38亿元,较2019年增长32.76%和83.37%。毛利率和净利率分别达到42.98%和22.25%,较2019年提升7.87个百分点和6.14个百分点。

与长白山类似的是,九华旅游也实现了营收和盈利的大幅增长。财报数据显示,2023年九华旅游营业收入和归母净利润分别达到7.24亿元和1.75亿元,较2019年增长34.82%和49.57%。

不同于长白山和九华旅游,三特索道迎来了利润的大爆发。财报数据显示,2023年三特索道营业收入和归母净利润分别达到7.19亿元和1.28亿元,虽然营业收入较2019年仅增长6.20%,但归母净利润增幅却高达1022.24%。在盈利能力上,毛利率和净利率分别达到62.56%和19.56%,较2019年提升5.36个百分点和16.05个百分点。

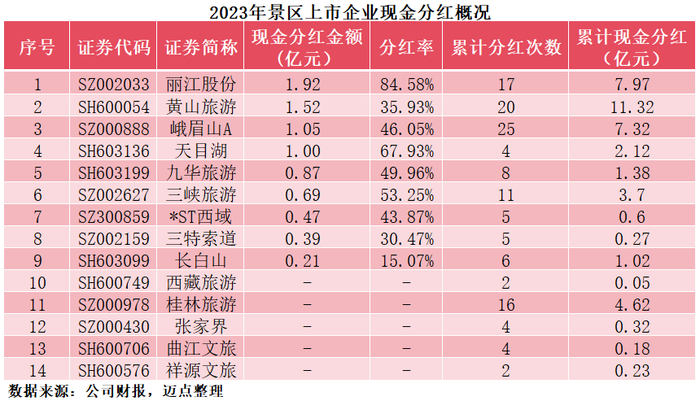

除了业绩亮眼以外,景区上市企业在分红上也毫不吝啬。根据迈点的统计,14家景区上市企业中,共有9家抛出了分红预案,总分红规模高达8.12亿元,占总归母净利润的比重高达55.99%。其中丽江股份、黄山旅游、峨眉山A分红总额分别达到1.92亿元、1.52亿元和1.05亿元,丽江股份、天目湖、三峡旅游分红率更是高达84.58%、67.93%和53.25%。

02 游客不走了

在景区上市企业业绩亮眼、大手笔分红的背后,除了客流量的显著提升以外,收入结构的变化,也是重要原因之一。迈点观察到,在景区上市企业的收入结构中,不再单纯依赖门票、客运两大业务,以酒店为代表的“二销”业务对于经营业绩的贡献,愈发显著。

先来看长白山。2023年,其酒店业务收入由2019年的4782万元飙升至1.38亿元,增幅高达189.58%,占总营收的比重也由10.27%提升至22.39%。与此同时,酒店业务的毛利率达到32.08%,控股子公司吉林省天池酒店管理有限责任公司的净利润达到2872.76万元,史上首次实现盈利。

再来看九华旅游。2023年,其酒店业务收入由2019年的1.67亿元提升至2.34亿元,增幅达到40.26%,占总营收的比重达到32.67%,提升1.33个百分点。目前,九华旅游在营酒店主要分布于景区及周边,包括聚龙大酒店、东崖宾馆、西峰山庄、大九华宾馆、平天半岛大酒店、五溪山色大酒店和九华山中心大酒店等七家酒店,均定位于中高端市场。

再来看丽江股份。2023年,其酒店业务收入由2019年的1.19亿元提升至1.88亿元,增幅达到57.98%,占总营收的比重由16.05%提升至23.55%。据了解,丽江股份旗下酒店主要委托给洲际等专业酒馆公司管理,不仅软硬件设施水准较高,而且地理位置优越。

由此可见,那些2023年经营业绩较2019年实现显著增长的景区上市企业,酒店业务成为了核心增量,其增速一般都显著超越了传统的客运业务。这意味着,经过长达十余年针对休闲度假游的业务布局,景区上市企业正逐步迎来收获期。某种程度上讲,酒店业务,也可以视作景区上市企业未来业绩增长的“晴雨表”。

在这背后,则在于景区上市企业以自身的旅游资源禀赋以及历史文化底蕴为基础,针对当下个性化、体验化的旅游消费趋势,丰富了旅游业态,在供给上更加多元化、结构化,从满足游客的基础需求逐步向情感需求进阶,给了游客更多“留下来”的理由。

例如,长白山培育优化了雾凇漂流、冰泉品茶、谷底穿越、ATV穿越、森林骑行等个性化休闲业态产品,尤其是在冰雪游方面,增设了雪地摩托穿越,岳桦林雪踏徒步、粉雪谷雪踏穿越、跳雪跳台等多个沉浸式体验项目。

再比如,曲江文旅对《大唐追梦》、《梦回大唐》、《鼓》三大演出升级,推出13组壁画复原《芙蓉画中游》等主题演艺并形成常态化节目,并打造了“娇兰·西安味道”曲江旗舰体验中心和AR导览体验项目“盛唐幻境”。

除了旅游业态的愈发丰富以外,景区上市企业也效仿阿里、京东等零售巨头,开始了“造节”,与游客建立情感链接。例如,长白山策划推出了“长白天下雪”、“爱的告白”等活动,曲江文旅打造了集“华服走秀+花车巡游+万人踏春+线上变装挑战赛”于一体的长安上巳节活动品牌等。

旅游业态互动性、趣味性强,景区活动还能够为游客创造情绪价值,同时演艺、夜游、美食、文创纪念品等又一应俱全,再加上居住舒适且选址优越的酒店服务,让游客留宿也就变得顺理成章。

03 走入游客的内心

不过,虽然2023年景区上市企业打了一场漂亮的翻身仗,但在2024年第一季度,似乎又有种泯然众人的感觉了。除了长白山、西域旅游、峨眉山A、桂林旅游等少数企业实现了营收与利润的双增长以外,多数企业的经营业绩呈现负增长态势,其中固有旅游淡季的因素影响,但这也在一定程度上反映出增长的乏力。

考虑到旅游景区显著的的客流量“天花板”,以及客流过载所带来的游客体验下降等问题,在不考虑业务版图的横向扩张的基础上,唯有在旅游时长、消费水平以及重游率上做文章,才是可行的路径,这也恰是由观光游向休闲度假游转型的本质。

回归到消费需求,观光游向休闲度假游的转型,意味着旅游消费已经从过去帮助游客缓解压力、满足好奇心等基础需求,延展至涵盖精神共鸣、求知欲、氛围体验甚至是个人标签的情感需求。也就是说,旅游业态不仅仅是刺激、好玩、新奇,还要足够有内涵,既能够与游客产生精神共鸣,还能够彰显游客的“逼格”。

参考迪士尼的成功,除了炫酷、刺激的游乐设施以及舒适、温馨的住宿服务等硬件设施以外,更为重要的是唐老鸭、白雪公主、狮子王等动漫IP。在这些动漫IP的背后,代表的是一种文化输出、情感共鸣,也是对于游客心智的占领。在心理学中有这样一句话,你眼中的别人才是自己。其实,迪士尼这些动漫IP,就是游客的一面镜子,游客在它们身上,找到了自己,所以,游客们要花时间体验每一个游乐项目,不想错过每一场演出。

回归到神州大地,其实各个景区并不缺乏历史底蕴和名人轶事,但缺乏的是如何让游客在其中找到自己,确切的说是缺乏接地气的故事。很多时候,我们的历史和名人在诗词歌赋、文言文的映衬下显得有些高高在上了。

例如,像黄山、峨眉山、九华山等名山大川,均拥有悠久的历史,更是留下了不少名人轶事,但这些往往都是历史叙事,其本身没有问题,但站在文旅融合的角度上,就有点缺乏代入感了。游客需要的,其实是故事、段子,需要先引起兴趣,再产生思考与认知,最后再进行代入。

想想“盛唐密盒”为何在2023年一炮而红?因为房玄龄和杜如晦的扮演者本身是脱口秀演员,他们将乏味枯燥的历史,用艺术表现形式生动有趣的表达了出来。试想一下,倘若扮演者像历史老师一样只是刻板的提问,会引起游客的兴趣吗?

再比如乌镇的例子,虽说其拥有悠久的历史文化底蕴,但其为何会被年轻人打上浪漫的标签?像朱家角古镇、南浔古镇等,为何却始终与浪漫绝缘?因为当初刘若英与黄磊主演的爱情片《似水年华》,在千年古镇的历史文化底蕴之上,为乌镇注入了爱情的气息,这让游客拥有了代入感,产生了情感共鸣。

本质上,这是品牌力的升华,即能够让游客的旅途,从一开始就有一种代入感,产生了兴趣与思考,而不仅仅是为了放松身心,就像啤酒与茅台酒的区别——前者要一饮而尽求个痛快,后者则是小口慢酌细细品味。

这里有一个细节,就是多数旅游景区均推出了自己的文创产品,但反映在财报中,这笔收入几乎可以忽略不计,何故?这其实就是历史文化底蕴没有形成品牌力,没有侵入游客的心智。

评论