记者|张乔遇

5月10日,新元科技(300472.SZ)发布公告,收到深交所发出的年报问询函。此次年报问询函聚焦于公司业绩、客户订单、供应商采购项目、应收账款、在建工程等多个关键问题,并要求公司针对这些问题做出书面说明。

5月10日收盘,新元科技股价下跌3.65%,报收于5.55元,换手率2.87%,成交量为7.22万手,成交额4027.69万元。

近两年,新元科技业绩持续低迷,特别是2023年,公司实现营业收入2.34亿元,同比大幅下降58.76%。作为专注于数字化智能装备的研发、制造、销售并提供相应的成套解决方案的企业,新元科技的业务产品包括智能输送配料装备、绿色环保装备、智能数字显控及存储装备、硅料循环利用智能装备、智能专用装备、废旧轮胎热裂解资源化利用产品及5G网络设备等。

然而,2023年年报显示,公司多项业务表现均不理想。其中,智能输送配料装备实现营业收入0.33亿元,同比下降67.08%,智能数字显控及存储装备实现营业收入1.43亿元,同比下降30.43%。还需指出的是,公司硅料循环利用智能装备上期还实现营业收入2.21亿元,本期却未能实现任何收入。更为严峻的是,新元科技当期亏损2.02亿元,同比下降166.52%。公司本报告期综合毛利率17.01%,同比下降15.66个百分点。

事实上,新元科技的业绩下滑并非偶然,自2022年起,公司的营业收入已经开始同比下降17.10%。对于业绩下滑的解释,公司两次提到主要受整体经济及行业形势影响,导致应收款项回款周期较长,账龄结构的变化使得本期计提了较大的减值损失。另一方面,受整体经济及行业形势影响,应收款项回款周期较长,账龄结构的变化导致本期计提减值损失。

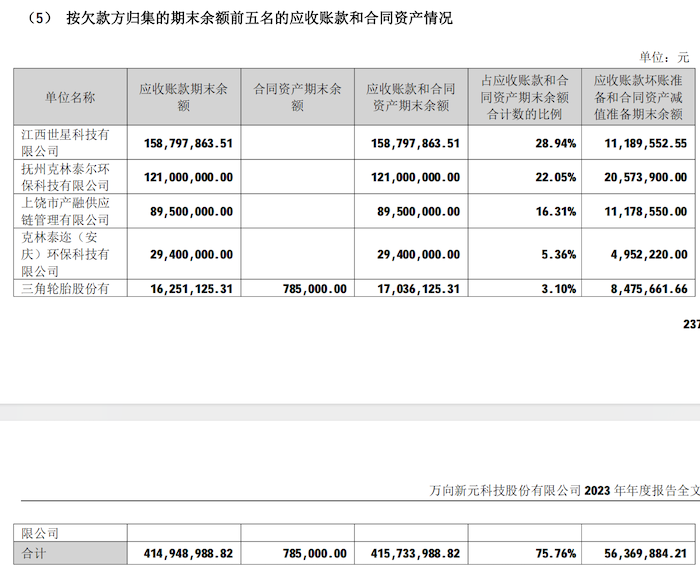

值得注意的是,尽管整体业绩不佳,但新元科技与江西世星科技有限公司(下称:“世星科技”)之间的重大合同仍为公司带来了一定收入。该合同涉及存储中心项目,本期销售收入金额达到1.05亿元,占收入总额的比重高达44.98%,该重大合同累计已确认收入3.41亿元,应收账款回款3.01亿元。然而,尽管该合同为公司带来了一定的现金流,但其毛利率仅为16.5%,这也引发了监管的关注。

为此,深交所要求新元科技结合重大合同的具体内容、主要销售产品及价格、业务模式、主要原材料供应商、采购产品类型及价格、合同毛利率、同行业可比公司情况等,说明重大合同主要标的产品技术壁垒、技术来源及具体生产流程,业务毛利率较低的原因及合理性,与同行业公司相比是否存在较大差异。

需要指出的是,按照欠款方的不同,对应收账款和合同资产的期末余额进行归集,其中金额最大的也是世星科技,2023年应收账款期末余额1.59亿元,占应收账款和合同资产期末余额的比例为28.94%。

监管要求新元科技结合与世星科技重大合同和其他合同的差异,说明重大合同应收账款回款较好,而应收账款余额较大的原因,并结合相关款项账龄、合同履行情况等说明坏账准备计提是否充分合理。

截至2023年,新元科技应收账款余额为8.60亿元,其中账龄3年以上的应收账款余额2.51亿元,占比达29.19%;坏账准备期末余额3.50亿元,计提比例达40.75%。

除了应收账款问题外,新元科技还终止了相关募投项目的建设。2023年,公司在建工程余额为1.61亿元,主要为“20万吨/年废旧轮胎资源化循环再利用项目一期工程”。

2024年4月26日,新元科技发布《关于终止募投项目二期建设的公告》称,“废旧轮胎资源化循环再利用项目”一期项目已投入试生产,已基本满足现阶段及未来一段时间的市场需求,拟终止项目二期建设。

据当时公告披露,该决定系基于对当前宏观经济环境、行业市场环境的考虑,并综合考虑公司目前经营发展的实际情况,本着审慎投资、优化资金使用效率的原则,后续有需要时再使用自有资金进行建设。

监管要求新元科技结合行业情况、项目核心竞争力与技术来源、试生产效益、建设地点等,说明废3旧轮胎资源化循环再利用项目与公司现有业务的协同性,是否实现预期效益,在建工程主要供应商信息及是否为关联方、供应商确定方式、采购项目及金额、同类采购项目对比情况等。请年审会计师核查并发表明确意见。

评论