文|MedTrend医趋势

5月6日,五一后开工第一天,与卫健委新任“掌门人”同日公开的,还有一份8部门联合印发的文件——《关于加强重症医学医疗服务能力建设的意见》(以下简称“意见”,阅读原文查看)。

加强重症医学建设,本次意见给了量化的目标:到2025年末,全国重症医学床位(包括综合ICU床位和专科ICU床位)达到15张/10万人;到2027年末,达到18张/10万人。

ICU床位的增加,将带动相关设备需求量剧增,比如呼吸机、输注泵、监护仪、除颤仪、ECMO、便携超声等。

近千亿增量市场活跃起来,最近的时间节点就在明年!

今日开盘后,三大指数走低,但器械股逆市持续活跃,领涨医疗板块。相关企业宝莱特、尚荣医疗涨停。龙头股方面,联影医疗涨近2%,迈瑞医疗小幅波动-0.5%。

01、3年时间,近4倍空间

重症医学科又称ICU,是医院收治各类危重症患者的场所,特别是在疫情期间医院“运力”拉满的时刻,成为社会关注焦点。

本次意见,是继卫健委2023年7月发布《关于推动临床专科能力建设的指导意见》,又一专科建设意见的出炉。

为了全方位推动学科建设,意见提出“能级匹配、布局合理、服务优良、平急结合”的总体要求,全文共分为六部分,包括重症医学医疗服务网络建设思路、人才队伍建设、医疗服务价格改革等。

作为卫健委“新帅”上任首日发布的文件,重症医学曾经是雷海潮重点关注的项目。

2022年11月17日,国务院联防联控机制新闻发布会上,时任国家卫健委副主任的雷海潮强调:要进一步提升在重大疫情方面的早期预警能力、风险研判能力、流行病学调查能力,也要提高临床医疗救治,尤其是重症救治的能力。

本次意见,卫健委定下了清晰的目标:

到2025年末,全国重症医学床位(包括综合ICU床位和专科ICU床位,下同)达到15张/10万人,可转换重症医学床位(可转换ICU床位)达到10张/10万人,相关医疗机构综合ICU床医比达到1:0.8,床护比达到1:3。到2027年末,全国重症医学床位达到18张/10万人,可转换重症医学床位达到12张/10万人,重症医学医疗服务资源有效扩容,区域布局更加均衡,专科服务能力显著提升。

当下距离目标还有多远?

根据《2022中国卫生健康统计年鉴》,2021年,全国医疗卫生机构重症床位数67198张,占比仅0.71%。国内每10万人口的重症医疗床位不到4张。

从4张/10万人,到18张/10万人,未来3年,足足有近4倍的增长空间。

这也是今日引爆医疗器械概念股涨势的“导火索”。

今日,相关医疗器械企业股价波动

02、千亿规模“大礼包”从天而降

ICU建设的三个基本要素:床位、医护人员、设备。

《意见》明确提出:

在国家紧急医学救援队伍里要安排重症医学医护人员,并配备呼吸机、ECMO(体外膜肺氧合)、监护仪等设备以及必要的便携设备;医疗机构内各专科ICU床位,配备满足综合重症救治需要的监护与治疗设备。

ICU是医院重资产配置的关键科室。业内流传一种说法,一张ICU病床仅设备配置就可能高达百万。

据MDCLOUD(医械数据云)统计,2023年,在同比下降8.31%的情况下,全年ICU设备公开采购金额依然居高不下,达628亿,占医疗器械全行业公开采购总额的35.77%。

根据意见规划,未来2-4年的ICU翻倍扩建,势必引发所需配置需求量剧增,对相关医疗器械企业而言,简单估算,至少对应千亿市场增量。

谁能抓住这泼天的富贵?

从中标产品看,2023全年ICU设备下产品线:

-

内窥镜是ICU“最爱用产品NO.1”,金额占比为38.80%;

-

其次为超声影像诊断设备,金额占比为36.63%;

-

排名第三的是呼吸机,占比为7.69%。

其中,全年销售额排在第一位的是奥林巴斯CV-290的内窥镜;其次是飞利浦EPIQ 7C的超声影像诊断设备;排名第三的是GE医疗Voluson E10的超声影像诊断设备。

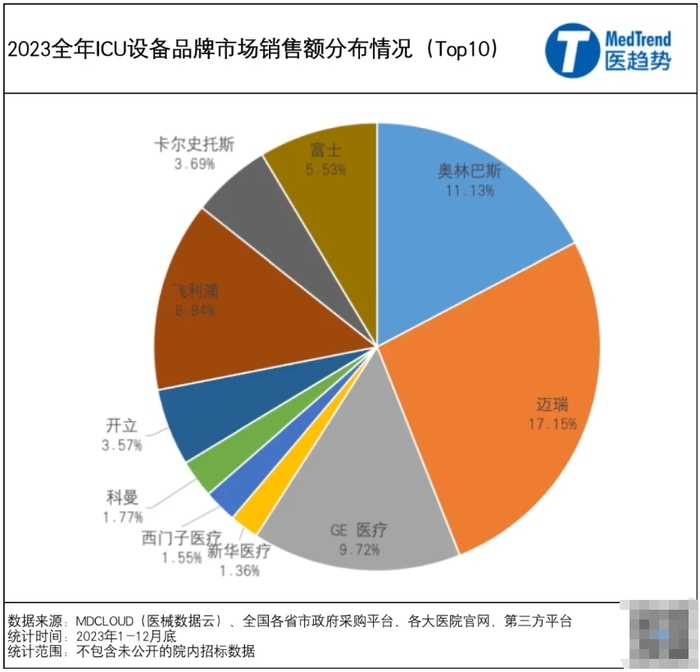

从企业角度看,2023全年,ICU设备公开采购中

-

迈瑞排在第一位,市场销售额占比为17.15%,主要产品涉及超声影像诊断设备、呼吸机、监护设备等;

-

奥林巴斯第二,市场销售额占比为11.13%,包括内窥镜、清洗消毒设备等;

-

GE医疗第三,市场销售额占比为9.72%,包括超声影像诊断设备、监护设备等。

其他排名前十的企业还包括飞利浦、开立、科曼、西门子医疗等,国产产品总占比超过20%,从迈瑞占据TOP 1的地位来看,国产替代已经初具规模。

事实上,ICU内的患者监护、呼吸和心脏支持、输液泵等在内的产品可谓是竞争最激烈的医疗设备产品,许多著名国产品牌以时间换空间,跨越了研发的天花板,已经形成了较为完备的产品管线,能与国际一线械企同台竞争。

以迈瑞为例,2004年,迈瑞旗下监护仪产品就拿到FDA认证进入美国市场。其最新一代除颤监护仪正在向高端医院以及欧洲市场扩展。据迈瑞统计数据,其监护仪2023年在全球市场占有率排名前三。

据东北证券研报显示,全球范围内可以自主生产ECMO主体设备的企业主要有三家:迈柯唯、美敦力和索林,均为进口品牌。

国产ECMO的诞生多少有些“突然”。

2021年10月,微创医疗以1.23亿欧元全资收购德国ECMO公司Hemovent;2022年9月,旗下“集成膜式氧合器Vitasprings获NMPA批准上市,成为首个国产ECMO;2023年2月,完成首批上市后临床应用,该年年报中并未披露销售额。2023年1月,国产厂家汉诺医疗自主研发的ECMO获批上市;今年1月,该公司宣布获得超亿元E轮投资,迈瑞是股东之一。

根据《综合 ICU 设备配置标准》,每 10 张 ICU 床位需配置的设备包括监护仪(10 台)、心电图机(1 台)、彩超(1 台)、高流量湿化氧疗系统(3-5 台)、无创呼吸机(2-4 台)、有创呼吸机(6-10 台)、一次性气管镜(6 台)、连续血滤系统(即 CRRT,3 台)、ECMO(1台)等。

以上产品涉及公司包括迈瑞医疗(监护仪、呼吸机、彩超等)、山外山(CRRT)、健帆生物(CRRT)、鱼跃医疗(无创呼吸机、湿化治疗仪)、怡和嘉业(无创呼吸机、湿化治疗仪)、乐普医疗(心电图机)、开立医疗(彩超)、祥生医疗(彩超)、宝莱特(监护仪等)、南微医学(一次性支气管镜)、新华医疗(消毒设备)等。

2023年,尽管外部环境并不“友善”,迈瑞、联影、开立等医疗设备企业仍取得了超20%的增长。2024年,增长势头能否延续,这次增量机会,是关键胜负手。

评论