文|MedTrend医趋势

5月10日,据外媒报道,美国创新医疗器械企业Acutus Medical最近提交给美国证券交易委员会的文件显示,该公司已从纳斯达克退市。

“心脏电生理、行业首创产品、合作美敦力、明星高管”......如此众多的标签,但这家一度被认为是电生理赛道的高潜选手就此“坠落”。

值得注意的是,这已经是Acutus出售产品、重大重组、裁掉2/3员工、关停主要业务等“挣扎”动作之后的结果。

无力回天。

相比于无数尚未萌芽就陨落的创新械企,Acutus其实不算拉垮,熬过了艰难的研发环节,其全球首创产品已经获批上市,但还是倒在了第二道坎——商业化上。

昨天,Acutus发布2024年Q1财报,营收360万美元,同比+192%。退市之后,这或许是这家公司最后一份公开财报。

创新医疗器械企业成长不易,从行业新星到代工企业,Acutus的起伏或许是一个很好的参考样本。

01 活下去!不惜一切代价

Acutus成立于 2011 年,总部位于美国加利福尼亚州,专注于开发心律失常新型治疗方案。2020年8月于纳斯达克上市,开盘价18美元,基于其全球首创电生理产品潜力,Acutus当天最高涨幅接近60%,募集资金约1.3亿美元,总市值6.53亿美元。

与资本市场的蜜月期只有一年。2021年之后,尽管有些许反弹,但Acutus股价从30美元/股一路跌跌不休,直到2021年底,由于发布了不太出色的收益报告,其股价暴跌至 4 美元以下,此后再无逆转之势。

Acutus的产品被称为电生理学领域的革命性技术,被用于心脏测绘技术。然而由于疫情影响、居高不下的运营费用、缺少商业化经验,尽管旗下产品在临床试验上已获得多方认可,但实际销售却并不理想。

2022年11月,由于股价连年下跌,且连续一个月的交易价值低于1 美元,Acutus收到纳斯达克退市警告,它只剩下180天的时间来扭转局面。

之后,Acutus开启了一系例自救措施。

自救第一步:出售成熟产品。

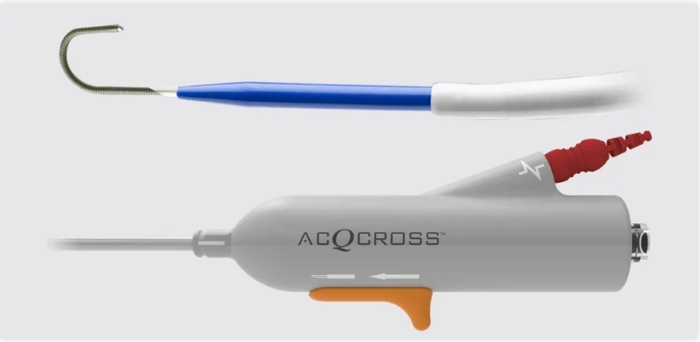

2021年,Acutus首个产品左心通路AcQCross Qx 集成房间隔扩张器/针获得FDA批准上市,主要用于房间隔穿刺。据悉,AcQCross是第一个也是唯一一个采用集成针和扩张器设计的经隔膜系统,减少了导丝的交换,创新之处在于简化了房间隔穿刺的流程。

2022年4月,Acutus决定出售刚刚上市不到一年的产品,以换取5000万美元的现金以挽救公司财务。2022年10月,Acutus完成了交易的第一个重要里程碑,获得了OEM资质,获得了2000 万美元的总收益。自此,Acutus正式成为美敦力的设备制造商。

自救第二步:大幅裁员,关闭核心业务。

AcQCross出售后,Acutus当家产品仅剩下高密度标测技术AcQMap,没想到,危机之下,这也成为了牺牲者。

AcQMap 3D Mapping Catheter和AcQMap Mapping System

2023年11月,Acutus宣布战略资源调整和公司重组:一方面,终止AcQMap测绘和消融业务。另一方面,重新调整资源来支持美敦力左心通路产品的制造和分销。

据悉,AcQMap是业界唯一的全腔、单搏动、非接触式测绘系统,可以提供传统测绘系统无法提供的关键信息,帮助医生针对房性心律失常提供个性化治疗。2022 年底,AcQMap 3D成像系统获得CE认证。

裁员自然不可避免,数字是减少约65%。

重组之后,Acutus的经营性质彻底改变,将从一家创新器械公司,变成一家合同制造企业。

02 三年三任CEO,还能起死回生吗?

过去三年,Acutus 不仅业务经历过山车式动荡,人事同样如此。

2022 年 5 月,Vince Burgess在担任Acutus CEO五年后离任。2022年7月,Acutus任命David Roman为新任总裁兼首席执行官。Roman于2021年3月加入Acutus担任首席财务官,此前一直兼任临时首席执行官,曾主导向美敦力出售左心通道产品组合的工作。

然而,在颓势无力回天之后,David Roman离任。2023年11月6日,公司董事会批准任命首席财务官Takeo Mukai为首席执行官,于今年1月8日生效。他于 2021年7月加入 Acutus,目前身居两职——首席执行官兼首席财务官。

屋漏偏逢连夜雨。过去几年,Acutus还失去了重要的技术支柱。

2022年7月,著名心脏电生理学家Steven Mickelsen博士宣布辞去Acutus首席转化科学官的职务。Mickelsen博士是脉冲场消融(PFA)技术领域的先驱,其2012年创立的Farapulse被波士顿科学以2.95亿美元收购,是第一个被批准用于欧洲市场的PFA消融系统,被认为很大程度上改变了此前治疗心律失常及心房颤动的方式。

此外,Acutus的两位创始人之一、医学博士Christoph Scharf早在2020年6月辞去了董事会职务。

事实上,Acutus创始团队多数已退出公司。如今,它已经是一家被大型PE所掌管的公司,其最大的股东为全球最大的生物医疗领域投资公司之一OrbiMed(奥博资本),另外两大股东也是医疗保健领域的投资机构。

一系列转型之后,财务问题似乎有了起色。

今年Q1,Acutus产品营收365万美元,同比+192%,终止经营业务损失为40万美元,而去年同期为1200万美元。

与此同时,研发费用已经归零。

03 启示

医疗器械是迭代式创新,前人可享受充足复利,巨头有着难以逾越的护城河,某种程度上说,创业难度比创新药更甚,所以全球企业排名才那么难以撼动。

首先是盈利难。

从国内冲到IPO的“天之骄子”不难看出,创新医疗器械盈利的只是个别情况,亏损的是大多数,甚至可以说不亏损就是当下创新械企的及格线。

比如前两年爆火的心脏瓣膜TAVR赛道。2018至今整整5年间,入驻港股的心脏瓣膜第一股启明医疗累计亏损23.58亿元人民币,除2020年亏损面有收窄外,迄今没有盈利。

创新医疗器械的经营方式与创新药雷同,前期都需要大量资本滋养、试错、临床验证。资本市场的输血是关键成长纽带。

所以,寒冬之下,也有企业选择负债经营。

比如此前受到广泛关注的微创医疗债务问题。2023年底,微创医疗的负债率超过60%,为了还债,严格的成本控制措施、大幅削减研究及开发成本预算、关停业务、裁员节流,这些方法全球同类企业并没有差别。

Acutus的退市,只是创新医疗器械企业困境的冰山一角。前有巨头高企的壁垒,后有全球化竞争的内卷,即使像Acutus这样手握先进技术的创新械企,突围之路亦是坎坷漫漫。

正是印证了那句行业真言:医疗器械创新不易,商业化更难。

评论