文 | 独角金融 郑理

券商行业是一个看天吃饭的行业,受市场行情影响,近年券商面临业绩和转型双重压力,机构之间竞争也异常激烈。

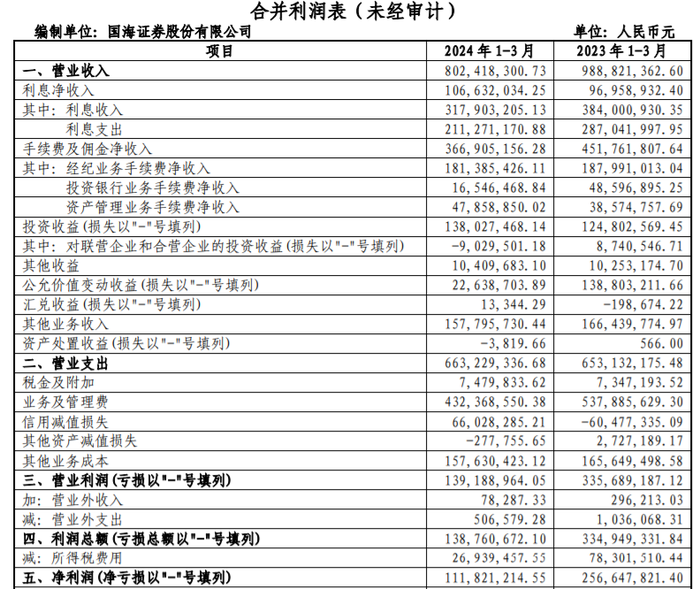

在多数券商业绩面临下滑之时,2023年“广西券商第一股”国海证券实现了显著的业绩增长。只不过,业绩刚打完“翻身仗”,一季度国海证券却“翻车”了,公司实现营收8.02亿元,同比下降18.85%;归母净利润0.94亿元,同比下降58.66%。

过去几年,国海证券努力积累客户做大做强业务规模,一边却又卷入“胜通债”造假案被金融机构告上法庭。

1、一季度净利润“失速”,计提资产减值准备6575万元

对于一季度归母净利润下降,国海证券解释称主要原因是净利润下降(降幅达56.8%),但并未披露净利润下降的原因。

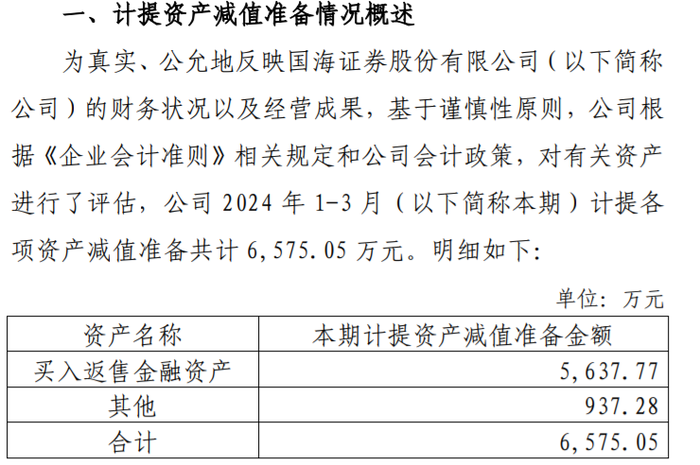

股票质押式回购“失误”,使国海证券产生了不小的资产减值损失。一季度,国海证券计提各项资产减值准备共计6575.05万元,一定程度上影响了国海证券净利润。

影响资产减值损失,还要从两笔股票质押式回购说起。

其中一笔是,国海证券与融资人开展初始交易金额为2.9亿元的股票质押式回购交易业务。截至一季度末,该业务融出资金本金余额为2.88亿元。融资人未按照业务协议约定履行购回或补充质押义务,构成违约。经测算,该业务金融资产本期计提资产减值准备3374.29万元。

另外一笔是,国海证券与融资人开展初始交易金额为3.9亿元的股票质押式回购交易业务,不过,融资人未按照业务协议约定履行购回或补充质押义务,构成违约。截至一季度末,国海证券对该业务金融资产计提减值准备3100.13万元。

根据公司相关会计政策,国海证券对其他股票质押式回购交易业务计提资产减值准备868.03万元;冲回部分已计提的股票质押式回购交易业务资产减值准备1,704.68万元。国海证券买入返售金融资产计提资产减值准备合计5637.77万元。

计提资产减值,也是国海证券公告中的“常客”。其中,2019年-2023年,国海证券分别发生3次、2次、3次、1次、3次计提资产减值的公告,计提资产减值分别为3.36亿元、3.79亿元、4.22亿元、9012.25万元、1.15亿元,期间涉及的资产减值准备总计13.42亿元。

在主营业务构成上,国海证券的资产管理业务收入实现“开门红”,一季度收入4785.9万元,同比增长24.07%;经纪业务和投资银行业务收入表现并不理想,一季度分别实现收入1.81亿元和1654.6万元,同比分别下降3.73%、65.95%。

在IPO发行节奏放缓背景下,投行业务收入普遍滑坡。独角金融梳理50家券商一季报数据发现,占比超75%的券商一季度投行业务净收入同比下滑。

2023年8月,证监会明确完善一二级市场逆周期调节机制,优化IPO、再融资监管安排,阶段性收紧IPO节奏,促进投融资两端的动态平衡;引导上市公司合理确定再融资规模,严格执行融资间隔期要求;严格要求上市公司募集资金应当投向主营业务,严限多元化投资等。

3月15日,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,着眼于从源头提高上市公司质量,其中提到严禁以“圈钱”为目的盲目谋求上市、过度融资。

wind数据显示,国海证券2023年的IPO承销项目有2家,包括华原股份、田野股份,投行业务手续费净收入为1.58亿元,同比下降20.19%。

面对投行业务的下降,国海证券又将采取哪些措施?公司表示 ,2023年,公司把握北交所市场机遇,IPO保荐家数排名提升,绿色债券承销位于市场前列,但受IPO及再融资阶段性收紧、城投化债等政策影响,投行业务整体规模有所下降。下一步,“重点区域深耕+重点行业聚焦”为主线,发展特色化、差异化的精品投行业务,不断提升服务实体经济高质量发展的专业能力。

国海证券的投行业务曾有过辉煌时刻。2016年,其投行业务收入高达12.96亿元,在中证协统计的97家券商中排名第18位。

转折点发生在2016年底,国海证券原资管业务团队负责人张杨、郭亮因伪造公司公章,在外开展债券代持交易,牵涉20余家机构,涉及假公章的协议规模约200亿元。

“萝卜章”事件发生后,国海证券为此承受了“麻烦”。

2017年5月19日,证监会宣布,暂停国海证券资管产品备案1年,暂停新开证券账户1年(经纪业务),暂不受理债券承销业务1年,同时处理了“萝卜章”事件相关责任人。对于一家券商来说,资管、经纪、投行三大业务受影响,不可谓不是暴击。

上述事件也导致国海证券业务受到了严重影响,2017年,在当时30家A股上市券商中,其净利润增长率排名并不理想。

今年以来,多家券商因保荐业务违规收到监管罚单,包括中信证券、招商证券、国信证券、海通证券、东吴证券、华西证券、国海证券等数十家券商。

根据江苏证监局披露的信息显示,国海证券在金通灵(300091.SZ)2017年定增项目履行持续督导职责过程中,未能勤勉尽责履行持续督导义务,出具的持续督导现场检查报告存在不实记载,持续督导报告对外发布程序不符合规定等,监管对国海证券及2名相关责任人采取出具警示函的监督管理措施。

2、“胜通债”旧案未了局

国海证券是一家桂籍券商。该公司成立于1988年,其前身为广西证券。2001年,广西证券增资扩股并更名为国海证券。2011年8月登陆A股市场,成为国内第16家上市券商。

国海证券收入和利润主要依赖省内客户。截至2023年末,该公司90家营业部中,45家位于广西省内,占比50%。

从近5年业绩表现看,国海证券的净利润并不稳定。2019年至2023年,公司归母净利润分别为4.88亿元、7.25亿元、7.65亿元、2.49亿元、2.73亿元。

给国海证券业绩“蒙尘”的,还要提到“胜通债”造假案导致55亿元的债券违约,国海证券作为中介机构,除了遭遇监管处罚,还被没收保荐承销收入。

回想2015年底,国海证券作为胜通集团2015年面向合格投资者公开发行公司债券主承销商,并签发了核查意见。

2016年1月,双方签订承销协议,国海证券担任“16胜通01”、“16胜通03”、“17胜通01”的主承销商,并收取了1798万元承销费用。

从承销费用看,本该是一笔不错的买卖。但出乎意料的是,2018年,胜通集团突发多笔到期债务违约,偿债能力恶化下,公司向法院申请破产,国海证券因此“踩雷”。

到了2021年下半年,胜通集团9只债券发生实质违约,违约余额55.5亿元,作为中介机构国海证券和粤开证券,合计承销6只胜通集团违约债券,涉及金额合计41亿元。

值得注意的是,证监会查明,2013年度至2017年度,胜通集团通过编制虚假财务报表、直接修改经审计的财务报表等方式,连续5年将亏损披露为盈利,累计虚增收入615亿元,虚增利润119亿元。扣除虚增利润后,实际业绩均为亏损。

监管进一步查明,国海证券在尽职调查过程中,未审慎关注山东胜通钢帘线有限公司(下称“胜通钢帘线”)在产能利用率、销售收入等方面存在的异常情况;未审慎关注胜通钢帘线所提供资料与公开数据不一致的情况;未实地查看山东胜通化工有限公司(下称“胜通化工”)的生产经营场所,未发现胜通化工已处于停产状态;未审慎关注胜通钢帘线纳税申报材料的异常情况,进而未能发现企业向其提供的纳税申报表系伪造。

该来的总会来。因未做到“勤勉尽责”,2022年3月18日国海证券被证监会没收1798万元承销费,并处以60万元的罚款。此后,广西证监局、深交所分别对国海证券采取出具警示函的监管措施。

相关责任人也因此被罚。2023年2月底,广西证监局对国海证券时任胜通债受托管理事务专员孙彦飞,时任胜通债受托管理事务部门负责人刘延冰采取出具警示函的监管措施,孙彦飞又被证监会处以警告,罚款30万元,以及5年市场禁入。

2023年7月发布修订版的《证券公司债券业务执业质量评价办法》后,国海证券的债券业务执业质量评级下降至C类。

一位业内人士对《时代周报》表示 ,券商因证券虚假陈述被处罚,对其后续投行业务的开展确实可能造成一定程度的打击,因为该行为破坏了市场的公平公正原则,损害了投资者信任,监管部门对此类行为持零容忍态度。

而“胜通债”余波并未止于此。2023年报显示,国海证券24起诉讼中,6家金融机构因“胜通债”批量起诉国海证券,涉诉金额达5.45亿元,包括金元顺安基金管理有限公司(下称“金元顺安”)、国元证券、民生证券、恒大人寿保险有限公司(下称“恒大人寿”)、银河金汇证券资产管理有限公司(下称“银河金汇”)、创金合信基金管理有限公司(下称“创金合信基金”)等。

国海证券对未决诉讼案计提了预计负债。2023年报显示,国海证券计提预计负债1.67亿元,同比增加了81.08%,占总资产比例的0.24%,大幅增长的原因则是公司报告期期末未决诉讼预计负债增加所致。

信用是金融体系的基石。一旦信用基础不牢固,也会牵涉投资者的信心。作为承销商,国海证券又是如何压实“看门人”责任的?

国海证券称,近年来,公司实施“打造一流合规风控计划”,筑牢内控三道防线,优化合规风控信息化、智能化系统建设及业务流程标准化建设,强化项目风险评估、监控和处置能力,持续提升执业质量和水平。同时,公司持续提升投研能力、发行定价能力和产业服务能力,为投资者创造长期价值和回报。

3、定增募资32亿落地

在“胜通债”旧案余波影响下,国海证券将注意力集中在其他业务上。

2022年11月15日,国海证券收到证监会下发的定增批文,批文的有效期为12个月内,国海证券拟向不超过35名特定对象非公开发行股票数量不超过16.33亿股。募集资金总计不超过85亿元,拟用于投资与交易业务、资本中介业务、增加对子公司的投入、资产管理业务以及其他营运资金安排。

时隔近一年,在2023年A股IPO再融资政策收紧,多家上市券商定增、配股等再融资计划失败之际,国海证券在2023年11月3日定增募资计划终于落地,当天宣布完成非公开发行股票发行,募资总额为31.92亿元。控股股东广西投资集团有限公司(下称“广西投资集团”)及一致行动人认购20亿元,同行券商国泰君安、华安证券、广发证券也参与认购。

纵观2023年,A股上市券商中,中金公司270亿元配股计划失效、中原证券经历三轮问询后终止70亿元定增、华鑫股份主动叫停40亿元定增;浙商证券80亿元定增方案失效;华泰证券280亿元配股方案一直未有进展……

国海证券定增的成功,主要原因是拿到批文的时间在再融资政策收紧之前。在批文将要失效前,国海证券顺利完成定增,但31.92亿元的实际募资额较85亿元的预期缩水62.35%。

券商行业是一个看天吃饭的行业,近来受市场行情影响,券商面临业绩和转型双重压力,机构之间竞争也异常激烈。

不过,一季度国海证券资管业务表现较好,对此,国海证券称,近年持续重点布局短期理财、中长债等固收产品,在传统渠道外,着力发展机构、电商业务并取得良好成效,管理规模同比实现提升,带来资管业务收入的相应增长。

面对一季度业绩的下滑,国海证券接下来将如何扭转局势,高效提升项目质量和长期执业能力?评论区聊聊吧。

评论