文|沥金

大家好,我是沥金的创始人静仪。

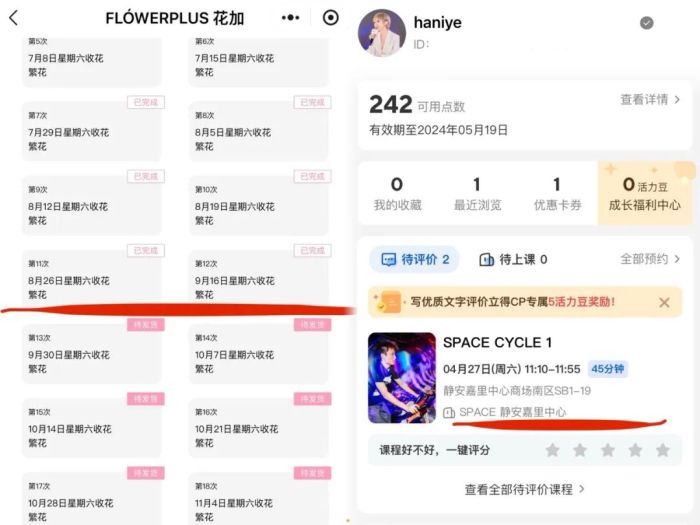

我这一年很点儿背,先是在花加买了一年的繁花套餐,花费1678元,结果才发了12次货,花加就倒闭了,也没地方退款维权。

之后为了去SPACE骑车,贪便宜买了一堆classpass的点数,现在还剩差不多1800块的,结果前几天SPACE也倒闭了。

仔细想来,这种贪便宜的行为虽然救了我,让我不至于再去维权,但这也成为间接压垮SPACE的稻草之一。

毕竟客户贪便宜,就是品牌死亡的开始。

左:一直没发货的花加;右:没上完的classpass 图源:静仪

SPACE倒闭我一点不意外,它能撑到现在我反倒很意外。

一句话解释它倒闭的原因:消费下行的获客成本和老客续费率,难以覆盖它高昂的软硬件成本(租金+运营)。

SPACE的商业模式很好理解:

用明星教练和正版音乐,在超一线城市的核心地产开店,收中产的卖课费。

前三部分都是成本,而唯一的收入来源数量正在消减,客单又被平台以集采方式压到最低。

结果毋庸置疑。

健身生意和健身一样,很难长期持续,能坚持下来的本就是少数,更别说规模化了。

你不能说SPACE的生意模式有问题,在消费上行时代,它高峰时期门店数超过10家,个个都在核心商圈,还创造过在上海太古汇几个月就回本的神话。

只不过时代不同了,回本时赚的钱没能用来延长生意链路,消费下行,中产人群一没,房就塌了。

这件事让我开始思考:健身房到底是不是个好生意?在中国到底还能不能做?

这就要说到另一个典型——乐刻。

我几个投资人朋友一致觉得,乐刻是健身房的最优解。

因为它把这个生意降维到了最低点,拿掉一切所谓的面子,抛弃体验,最后就只剩健身这一件事。

乐刻的生意模式是:

用加盟形式开小平米的社区店,精简器材和体验,收200元左右的包月费。

翻译一下,就是SPACE引以为傲的,乐刻都删了。

这样的好处是,精简一切能精简的成本,除了租金和设备折旧,还有极少的人员工资,门店几乎没有其他开支。

因为只收会员费,教练也不用推销,就偶尔开开团课拿提点,用户的体验也会更好。

乐刻在这几年发展很快的核心有两个,一是它用加盟和小店解决了距离问题,让健身房融入生活半径;二就是通过平摊包月费解决了下单门槛,让用户包月没有负担。

而且它的用户客群和SPACE直接锚定的一线中产也不一样。

乐刻瞄准的是更下沉一层的健身小白,不追求体验,也不要求体面,能满足核心健身需求就行。

这种定位让乐刻在消费下行时很吃香,因为能刚好接住“掉下来”的中产,尤其是觉得SPACE太贵很心疼的人。

人群瞄得准,直接切低价,又通过精简硬件来降低成本,这一切的结果都导向还不错的现金流。

但乐刻也有问题,就是体验感差和回本周期长。

体验感是相对的,没有SPACE好是毋庸置疑的。前者动辄几千平,后者就两三百平还要再硬塞一堆健身器械,器械和器械之间几乎没有空间。

因为毫无享受体验可言,乐刻经常被吐槽是健身界的蜜雪冰城。都蜜雪冰城了,还要啥自行车?但讲着一分价格一分货,消费者总是想要的太多。

至于回本周期,加盟一家乐刻大概需要加盟费20万、保证金20万,这还没算设备、房租和首期装修,零零总总算下来,开一家店的成本要到一百多万。

现在投入一百多万,回本周期差不多要两到三年,还要能抵御各种经济周期的风险。这个生意模式可能早期回本更快,但现在来看,也算不上太香。

如果乐刻都需要三年才能回本,那还有没有更好的健身房生意?

用健身房来赚钱的模式是一直有的,比如依旧是把它当成一种金融产品来做,用会员费募资,再投进更有利润的地方,拆东墙补西墙。

或者先办卡,然后用每次核销退费直至退完卡费的方式先集资,但这本质上还是用营销手段玩资本游戏。最后健身房还是要不停解决拉新和覆盖成本的核心难题。

做健身房上下游和关联的生意,也是能赚钱的。比如做兼职轻餐,比如超级碗、沙野轻食;或者做平台型集采服务商,比如Classpass。

它们赚钱的逻辑是,不把鸡蛋放在同一个篮子里,前者还打了办公人群、后者还包含了丽人按摩等服务。

换言之,做健身相关的生意容易赚钱,但只要专一干健身房就很难赚钱。

归根结底还是健身市场对于中国来说,还是太早期了。

健身本质上是一种相对上层次的精神需求,它在消费上行时容易极速扩张,但在消费下行时也会相应萎缩。

这也解释了为了什么乐刻在夸下万店海口后,也在悄悄降本增效,比如调整精品团课,变相给教练降薪。

想要做好健身房生意,只有两条路可走:一是开精品小店,不要盲目扩张,等待你的用户成长;二是找资金托盘,迅速开店,然后用开加盟换现金流,做几年生意后完美退出。

中国的健身房生意,只适合有健身毅力的人来做。因为陪伴用户养成习惯,是最难的。

评论