界面新闻记者 |

5月13日,财政部网站发布《关于公布2024年一般国债、超长期特别国债发行有关安排的通知》,其中即将发行的1万亿超长期特别国债成为关注焦点。

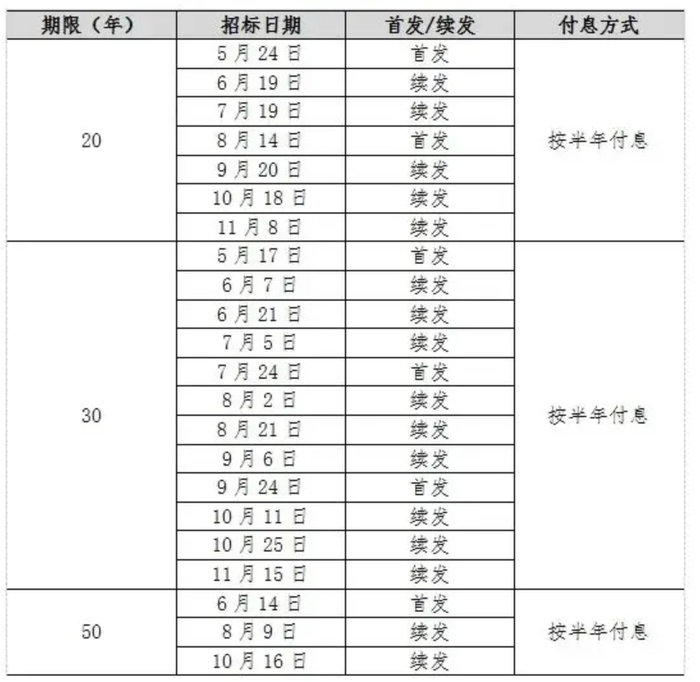

根据安排,本轮超长期特别国债将分为20年期、30年期和50年期三个品种,发行次数分别为7次、12次和3次,均按半年付息。

具体来看,30年期超长期特别国债将于5月17日发行,5月24日发行20年超长期特别国债,6月14日发行50年超长期特别国债。整体来看,发行较为分散,2024年超长期特别国债发行时间将从5月中旬一直持续到11月中旬。

我国曾经三次发行超长期特别国债。1998年为补充国有独资商业银行资本金向国有四大行定向发行了2700亿元特别国债;2007年再次发行特别国债1.55万亿元用作国家外汇投资公司的成立资本金;2020年发行1万亿抗疫特别国债。

特别国债发行的影响,与特别国债是公开发行还是定向发行,以及央行的配合操作情况有着很大关系。

回顾此三次超长期特别国债发行,除了1998年底2700亿,2007年发行的1.55万亿元采取了定向与市场化结合方式,2020年底1万亿特别国债则全部采用了市场化发行。

国海证券指出,从发行方式来看,特别国债的发行方式可能更加偏向市场化发行,而非定向发行。特别国债市场化发行,可以缓解当前债市“缺资产”的现状。

中信证券首席经济学家明明在研报中指出了此次超长期特别国债对于债市的影响,短期内债市或有调整,超长债放量发行在短期内可能会导致30Y-10Y国债利差小幅走阔。但中长期来看,经济温和修复、货币政策维持宽松、配置型机构缺票息资产问题难以解决,因此利率中枢后续仍有下行空间。

特别国债的发行增加了债市供给,回顾之前的超长期特别国债发行,央行往往采取措施以改善波动影响。

1998年曾通过降准释放资金认购国债,2020年再次通过降准、降息及货币政策工具保障市场流动性。

此次伴随着超长期特别国债的发行,央行将会如何配合。国海证券分析师靳毅表示,为了对冲地方债、超长期特别国债发行对债市的扰动,不过度抬升财政发行成本,5、6月降准、降息政策均有可能落地。

明明在研报中预计央行会给予充分的流动性支持,因此不用过于担忧特别国债的供给对资金面形成的压力,去年四季度资金面大幅收紧的现象重演概率较低。

在发行具体安排出炉之前,国家发展改革委副主任刘苏社4月17日在国新办举行的新闻发布会上就明确了此次超长期特别国债的支持领域:重点聚焦加快实现高水平科技自立自强、推进城乡融合发展、促进区域协调发展、提升粮食和能源资源安全保障能力、推动人口高质量发展、全面推进美丽中国建设等方面的重点任务。

根据华创证券研报数据统计,2024年5月有两期特别国债落地,发行规模或在930亿附近;2024年6-10月超长期国债发行规模有望维持在1400-1800亿的水平,为年内供给高峰,11月、12月或陆续缩量至930亿、280亿附近。

评论