文|卿照 李偏偏

“本土美妆品牌将势不可挡般崛起”,这样的论调,是中国化妆品行业最近一个时期的主要叙事逻辑。

我们对此并不怀疑。尤其是当我们的产业研究,不断深入的技术线条深处时,更加对这条主旋律充满信心。

但东方智慧向来讲求“见贤思齐”。自信与乐观重要,识别与正视差距同样重要——就在本月初,西班牙美妆品牌Puig(普伊格)IPO并突破千亿人民币市值,使我们对其近距离观察后发现一个重要真相:

这座“香水帝国”底层商业逻辑所蕴含的产业认知,至少领先中国美妆行业15年。

01 Puig是谁?

对中国消费者而言,这家庞大的美妆集团可能还略有陌生。

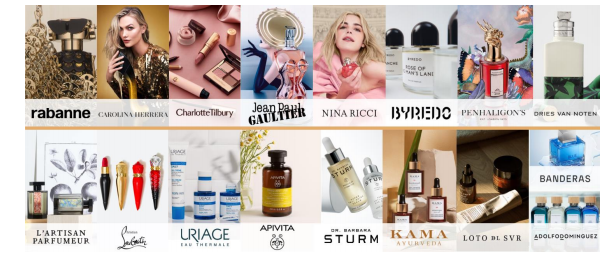

事实上,Puig集团已有110年历史,只是在近几年才逐渐走进中国大众视野。大多美妆爱好者都听过或用过其旗下的品牌,比如时下正火的彩妆品牌Charlotte Tilbury(CT彩妆)、香水品牌Byredo等,此外,Puig集团也投资过新锐国产香氛品牌气味图书馆。

为了描述Puig集团的画像,我们可以用三个关键词对其进行高度概括:香水家族、发展迅猛、垂直垄断。

一、香水家族

Puig集团的前身是一家小型香水公司,由Antonio Puig于1914年创立。设立至今,Puig始终是一家家族企业。

管理方面,Puig集团的第一代、第二代、第三代领导者分别为Antonio Puig、Antonio Puig Jr和Mariano Puig和Marc Puig,Marc Puig于2004年正式成为Puif集团的第三代继承人和首席执行官,也是Puig集团上市的主导者。

Puig家族同样掌握着集团的主要股权,公开信息显示,上市后,Puig家族仍掌握71.7%的股权,以及保留在董事会中92.5%的投票权。

在发展过程中,Puig不断地扩大自身业务版图,从香水起家、到彩妆、再到时尚领域,现在的Puig集团在10个国家拥有17个品牌,组成香水和时装部门、美妆部门和护肤部门三大业务主线。

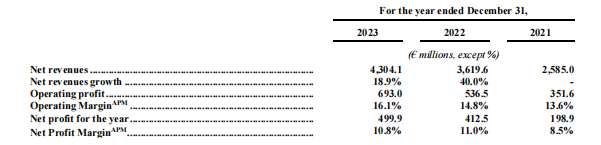

其中,香水与时装业务构成Puig集团的基本盘。据招股书,2023年Puig集团总营收43.04亿欧元,香水与时装业务贡献了其中的72.37%(31.15亿欧元)。二、逆势增长

先用一组数据了解一下国际美妆大牌们的生存实况,总体来看,近三年一众国际美妆大牌的业务正处于微涨,甚至收缩的态势。

以2023财年收入变动情况来看,宝洁集团同比增长2.27%、资生堂同比下滑8.8%、雅诗兰黛集团同比下滑10%。

图:Puig集团近三年营收,来源:招股书

在此背景下,Puig集团在2022年、2023年分别保持40%、18.9%的高速增长。

值得注意的是,Puig集团营收在2019年才达到20亿欧元。也就是说,在整体消费决策日趋谨慎的四年时间里,Puig集团逆势完成了营收翻倍的目标,Puig近两年业绩平均增速更是超50%三、资本杠杆

Puig集团的发展史近似于Puig家族的投资史,Puig踏入新领域/新地域的通用方式为投资该领域/地区的品牌。

根据公开信息整理,Puig集团旗下品牌矩阵几乎都来自于收购。其中,按营收排名前三的品牌Rabanne, Charlotte Tilbury,Carolina Herrera同样系收购而来。

图:Puig集团收购活动汇总,来源:公开信息,锦缎研究院整理

值得一提的是,Puig集团品牌虽然定位高端,但旗下品牌产品实际定价并未落在高端价格带内,其提供的更像是差异化的“性价比式高奢体验”。比如,Rabanne时装价格在20-40美元区间,远低于奢侈品牌价格;定价区间在20-100+美元的CT彩妆,被称为“”平替版Tom Ford”。

02 垂直垄断

那些看似新的,其实都是旧的。Puig集团与上一次消费升级热潮中,风险基金所采用的“投资公式”十分相似:

洞悉趋势(确保增长性)→寻找半成熟标的(锁定确定性)→大手笔投资→营销造势(投后赋能)→收入暴增……

以洞悉趋势为投前切口,你可以看到Puig集团所相中的品牌与时代的共振。

随着最具自我表达欲望的Z世代消费力崛起的,是小众香氛的强势增长,据全球咨询公司欧瑞国际Euromonitor预测,到2020年大众香水市场将下滑15%,而小众香水高端香水市场将增长18%。

Puig先后收购的Penhaligon's、Dries Van Noten、L‘Artisan Parfumeur和Byredo等,都是小众香氛的代表。

选择半成熟标的是Puig集团投资成功率高的根本原因,那些被Puig集团投资的品牌往往在此就颇有增长确定性。

为此,可以看到Puig集团为收购这些品牌,常常在国际时尚集团虎口里夺食。要知道,Byredo、Charlotte Tilbury都是近几年行业内公认处于上升趋势的明星品牌。

Byredo成立(2006年)的第二年,进入美国奢侈品百货Barneys New York,次年成为销量第二的香水品牌,同时被雅诗兰黛、欧莱雅看中,估值达到10亿欧元;

而曾任Tom Ford品牌彩妆师的英国化妆师,在创立CT彩妆之前,就与卡戴珊等名人名流交好,且自身在Instagram拥有超过200万粉丝,随后CT彩妆成立后迅速蹿红美妆界,被称作“平替版Tom Ford”,是行业内无可争议的明日之星。因此,联合利华、欧莱雅、资生堂同时投来橄榄枝。

当然,收购这些初具确定性的品牌花费了Puig不小的成本,据相关媒体报道,2011年至今,Puig集团在已披露的收购交易中投资额超过25亿欧元。

以营销造势为投后赋能方式,你可以看到CT彩妆与Byredo遍布社交媒体的营销轰炸。

事实上,Puig集团在上世纪50年代,就已经捻熟造势营销手法。

上世纪50年代,法国制香工业达到了前所未有的顶峰,法国香水奇货可居。Puig集团在法国建工厂和办事处,一个西班牙设计师+西班牙投资+法国生产的热门法国品牌就此横空出世。或许,就是Puig家族为小众品牌赋能的成功经验,才能让其屡次在与欧莱雅们的竞争中胜出。

最后,你可以纳入Puig集团体系的品牌们节节开花:

2017年,Penhaligon’s、L’Artisan Parfumeur和Eric Buterbaugh实现了销售额的两位数增长;

2022年,CT彩妆成为年度最受欢迎的彩妆品牌,营收达到3.1亿英镑,同比上涨38%;

2023年,时装品牌Rabanne成为Puig旗下首个净收入超10亿欧元的品牌;

Carolina Herrera的Good Girl香水登上美国畅销香水榜的第二名;

……

同时,Puig集团在全球精选分销香水业务中占据了11%的市场份额,几乎垂直垄断了全球小众香水赛道,成为新一代千亿美妆集团。

03 中国映射

Puig集团的发展趋势与规划中,可以看到,其将中国市场被提升到了重要的位置。

去年,亚太地区为Puig集团贡献了10.2%的营收,其中,中国市场同比增速达到25%;未来,Puig集团计划预计到2025年,中国市场销售额将占全球的25%。

事实上,Puig集团早已发现中国市场的潜力:

2019年,Puig 旗下两大沙龙香水品牌:Penhaligon's 和 L'Artisan Parfumeur开始进军中国市场;2021年下半年,Puig 旗下四大品牌在中国内地密集开设独立精品店,不到半年时间就开出了十余家门店;同时,Puig集团的Christina Louboutin等品牌再次入驻中免集团三亚国际免税城。

此外,2021年Puig还参与了中国香氛品牌气味图书馆的B轮融资,作为扩大中国市场版图的确定性举措。如果回顾Puig家族发展史,你会发现Puig家族在时尚领域的初始积累实际是“选择大于天赋”。

20世纪初,Antonio Puig(Puig集团创始人)是个妥妥的富二代,家里做农产品出口贸易生意,本该接班的Antonio Puig因留学期间接受熏陶,迷上了香水,于是1914年回到西班牙创立了香水贸易公司——Puig集团前身。

此时,正值第一次世界大战爆发,中立的西班牙为战争双方提供物资,经济反而得到发展,Antonio Pui的香水贸易生意也越做越好。到1920年,Antonio Puig做出了西班牙生产的第一款口红(Milady),此时更加富有的Antonio Puig直接买下口红生产供应商的整个工厂。至此,Puig集团依靠财力和经商头脑踏入时尚圈,随后依靠财力再次实现从香水贸易到口红生产的转型,正式在时尚美妆行业立足。

遵循这一发展轨迹,中国完全有机会诞生自己的Puig。

一方面,中国美妆市场具备强劲的发展潜力。公开数据显示,秉承着淘宝、抖音、快手、京东等线上渠道的崛起,在最近的十年里,国货美妆市场规模持续飙升,年均复合增长率达到13.18%;天猫销售榜单中,珀莱雅也曾在反超榜首欧莱雅,充分展现了个体品牌的活力。

另一方面,在国货崛起的势能中,具有资金实力和商业嗅觉的投资机构、了解行业趋势和运营规则的美妆集团,从细分赛道或产业链着手,完全可以借鉴Puig的路线。

04 新王启示

Puig集团上市的意味着,美妆行业“垂直一体化垄断”新玩法已被验证可行。

回看百年美妆发展史,可以将其归结为三个主要阶段:1)各自为政的探索期(1920年-1950年):期间经历两次世界大战,各国家地区之间经济与技术发展进程差异大,美妆行业的的利润以国别为特征来划分,那些诞生于经济发达、技术先进国家的品牌,往往掌握着最丰厚的利润。

以香水为例,受19世纪初期第一次工业革命的影响,法国的纺织、化工技术都得到了飞速发展,为后来时尚先锋们表达思想提供了有力工具,在此期间法国时装、法国香水风靡全球,香奈儿是法国品牌在全球时尚圈掌握话语权的个中代表。

2)营销主导的扩张期(1950年-1980年):二战后,各国开始战后修复,此时经济稳步增长。放眼国际市场,各美妆品牌百家争鸣,为了获取市场,美妆大牌们第一次“立人设”。住过贫民窟的犹太女孩给自己取了个贵族名字——雅诗兰黛,在高端街区不断开店;同时期,欧莱雅获得奥斯卡广告奖(1953年)。3)技术主导的深耕期(1980年-2010年):内卷之后,各美妆大牌初具规模,商业营销所牵引的增长势头逐渐衰弱,于是此时美妆行业进入精细化运营阶段,市场倒闭品牌寻找新的故事——成分。

接近1980s,SK-II从酿酒原料中提炼出了Pitera,是最早的成分故事;80年代的日本化妆品企业更是从肤质入手,大讲成分故事,牵引着整个日本美妆产业崛起;再后来,宝洁深耕烟酰胺、欧莱雅绑定玻色因……美妆品牌们纷纷锁定不同原料赛道相关的市场利润。4)新王与新业态(2010年——?):营销故事讲到尾声,原料技术逐渐追平,Puig集团作为新业态代表成为美妆新王。我们可以清晰的看到:Puig集团的产业并购与整合主要密集发生在2010年后,近15年的整合换来业绩与市值的惊人增长。

事实上,上世纪五十年代,在Antonio Puig Jr接管Puig集团时,就奠定了Puig集团独特的发展路线。

放眼当时的美妆、时尚、香水市场已经巨头林立,比起硬着头皮内卷营销,Antonio Puig Jr选择的是差异化竞争—以资本手段整合设计师与产业链,即先与设计师合作再合资建厂,进而扩容产品矩阵与市场占有率。

此后Puig集团一直延续这一发展逻辑,今天的Puig的千亿市值,已经验证了“垂直一体化垄断”这一升级玩法的可行性。

再看国货发展,2016年-2021年,国货美妆品牌们依靠互联网渠道迅速走过营销扩张期;同期,原料工厂通过加深消费者教育,将成分植入消费者心智;2024年,成分党的故事接近尾声,各美妆品牌拥挤在成分赛道中细分再细分。

超精细化运营业态已经限制了行业规模的发展,2024年Q1,中国化妆品市场规模仅达到同比持平水平。很显然,国货美妆也来到了增长减速期,国货美妆到了不得不思考新增长逻辑的时刻。

放眼当下,Puig恰恰为它苦于在红海中破解消费心智之局的中国同行们,提供了一个别致的参考。

评论