文|翠鸟资本

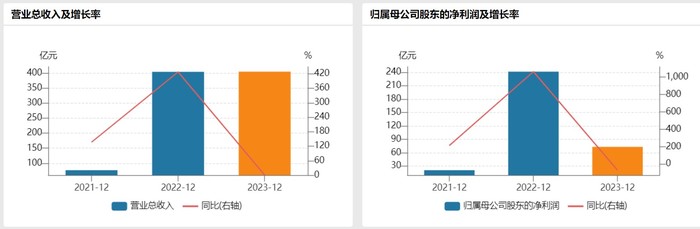

4月30日,天齐锂业(002466.SZ)发布一季度报告显示,一季度归属于母公司所有者的净利润亏损38.97亿元,上年同期净利润48.75亿元,由盈转亏;营业收入25.85亿元,同比减少77.42%;基本每股收益-2.38元,上年同期基本每股收益2.97元。

作为天齐锂业的掌舵者,蒋卫平用自己极具前瞻性的眼光较早地进军了锂资源行业,并通过豪赌奠定了天齐锂业在行业内的头部地位。不过,即便是被外界视为锂矿大佬的蒋卫平,也难逃豪赌失败和周期魔咒。

大幅亏损

4月23日深夜,“锂王”天齐锂业突然抛出一季报业绩预告,今年一季度亏损36亿元-43亿元。

随后,这一公告随即引来深交所问询,要求该公司结合主营业务开展情况、产品产销量、产品价格、原材料采购价格、成本费用、减值计提等因素的具体变化情况,量化分析2024年一季度亏损较2023年四季度大幅增加的原因,并说明是否存在持续亏损风险等。

关于亏损解释,天齐锂业给出了两个理由,一是受锂产品市场波动的影响,公司锂产品销售价格较上年同期大幅下降,锂产品毛利大幅下降;二是,重要联营公司SQM税务争议裁决的影响,预计SQM第一季度净利润减少约11亿美元,使得公司的投资收益大幅下降。

与2023年全年净利润72.97亿元的业绩相比,天齐锂业仅仅在一个季度内便亏掉了相当于公司半年净利润的金额。这个“大变脸” 的业绩,导致天齐锂业二级市场A股及H股股价大幅跳水。

24日早盘,A股遭遇一字跌停,封单高达29万手,还带崩了一众锂电股,盛新锂能、雅化集团、赣锋锂业等锂股同样遭遇大跌。而在港股市场,其跌幅一度高达18%。

海外投资暴雷

作为国内锂矿行业的龙头,天齐锂业拥有全球最好的两块锂矿石资源,一个是澳大利亚的泰利森,另外一个是智利的SQM。其中,泰利森的锂矿供给全球约25%的市场份额,SQM是全球最大的锂盐生产商,供给约占全球27%的市场份额。

2018年,天齐锂业斥资40亿美元成为智利SQM公司的第二大股东,这是其为在全球顶级锂储备地之一竞争战略据点的一次豪赌,当时正值电动汽车革命核心金属需求激增之际。

然而,随着智利政府力图对阿塔卡马沙漠广袤的盐碱地——SQM在此生产全球五分之一的锂施加更多控制,天齐锂业的投资正处于危机之中。

2023年12月,SQM与智利国家铜业公司共同宣布,两家公司已达成谅解备忘录,将组建由政府控制的合资公司,共同开发阿塔卡马盐湖锂资源。SQM的锂业务将被剥离成为与Codelco的合资企业,后者将持有50%加一股的股份。

这一交易将实现总统加布里埃尔·博里奇关于战略性锂项目应开始于或转向公私合营企业的要求。当时业内人士认为,该合资企业可能会稀释天齐在SQM锂业务中的现有利益,并可能使其失去进一步接触优质锂资源的机会。

对于这个重大信息,深交所也在关注函中要求天齐锂业就SQM与智利国家铜业公司签署谅解备忘录事项作出披露,核实说明相关事项具体情况,评估对公司的影响并说明拟采取的应对措施,充分提示相关风险。

截止目前,天齐锂业对于SQM公私合营问题表示,公司此前向SQM发出了召开信息性股东大会的要求,以听取与SQM和智利国企Codelco的谅解备忘录(MoU)有关的事项的详细信息。

该股东大会已于2024年3月21日举行。天齐锂业理解有关事宜尚在研究和商谈中,公司方面目前没有这方面可供分享的信息;后续将持续关注该事项的进展,并做好相关分析和研判。未来如有重要信息更新或重大进展,公司将及时履行披露义务。

锂价拖后腿

除了巨额海外投资不确定性飙升之外,市场另一关注点在于:天齐锂业遭遇锂价下滑的问题何时才能出现反转。

锂作为有色金属行业呈现周期性,受多种因素变化的影响,锂产品价格呈现波动性。

2021-2022年,锂产品价格不断攀升。由于碳酸锂价格暴涨,锂盐生产商享受到了史上最高红利期。经历了2019年和2020年接连巨亏的天齐锂业从2021年开始实现了扭亏为盈,并在2022年的盈利水平创上市12年来的历史最佳。

然而,碳酸锂价格暴涨带来的快感并没有让锂矿企业享受多久。

2023年,电池级碳酸锂价格从年初的50万元/吨以上,跌至年末的10万元/吨附近,跌幅超过八成。

此背景下,天齐锂业2023年年报显示,2023年公司锂化合物及衍生品实现营业收入132.90亿元,上年同期为250.09亿元,同比减少近五成。同时,锂化合物及衍生品2023年的毛利率也同比减少12%。

2024年,碳酸锂价格上冲继续受限。卓创资讯数据显示,截至一季度末,工业级碳酸锂均价为94590.16元/吨,环比下跌25.12%,同比下跌74.17%;电池级碳酸锂均价为101278.69元/吨,环比下跌24.51%,同比下跌74.24%。

从天齐锂业2023年四季度看,公司单季净亏损8.01亿元,由盈转亏,全年净利润72.97亿元、同比下降69.75%的情况下,如今一季度又预亏43亿,连续两个季度亏损,这对其2024年业绩并不是一个好预兆。

评论