文|定焦 苏琦

编辑|金玙璠

过去一整年,阿里巴巴(下称“阿里”)都在拥抱变化。

去年3月宣布进行“1+6+N”组织架构调整,分拆集团运营,5月披露六大业务集团的董事会成员名单,6月宣布张勇即将卸任集团董事会主席兼CEO职务,9月新老领导班子正式交接。

张勇宣布卸任近一年后,5月14日阿里发布的2024财年第四季度(自然年为2024年一季度)财报,再次披露新一批高管名单。

如今,吴泳铭一人担任阿里巴巴集团董事兼CEO、淘天董事长兼CEO、智能云集团董事长兼CEO,本地生活业务也由他直接管理。此外,吴泳铭收回了一拆六的业务模型,智能云不再拆分,盒马、菜鸟一众子集团也不再上市。

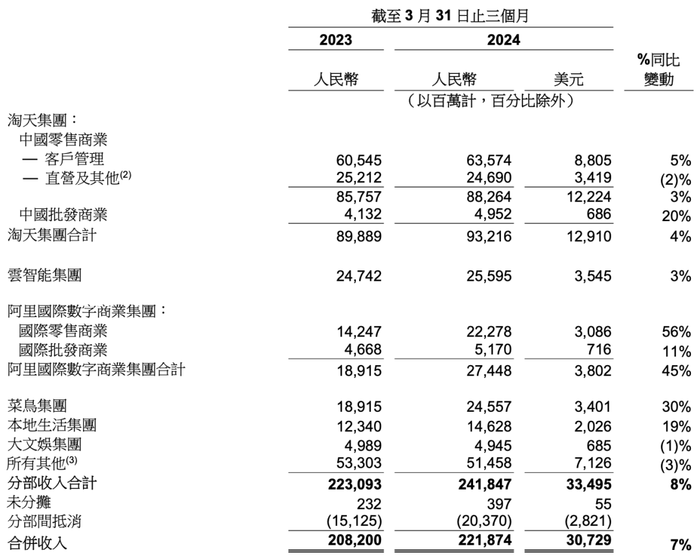

这一季度,阿里依旧稳健,营收同比增长7%至2218.74亿元,净利润为9.19亿元,同比下降96%,阿里给出的解释是,和投资亏损有关。

从收入占比可以看到,国内的淘天和国际数字商业集团的收入占到总收入的54.4%,阿里本质上还是一家电商公司。

财报发布后,阿里盘前股价跌5%左右,截至发稿市值达1935亿美元,低于去年同期。

阿里还稳,但涨得慢了

张勇宣布卸任一年后,阿里整体的业绩表现稳健,但不够惊喜。

财报显示,阿里本季度营收2218.74亿元,同比增长7%。但阿里的赚钱能力有所下降,净利润为9.19亿元,同比下降96%,原因是持有的上市公司股权投资按市值计价变动而产生净亏损。换句话说,是因为投资亏损。

若不考虑股权激励费用、投资的收益(损失)、无形资产减值以及其他若干项目,本季度非公认会计准则净利润为244.18亿元,同比下降11%。

本季度的另一大趋势是,收入占比贡献高的业务,大都跑不快了。

阿里的季度营收体量长期维持在2000亿元左右,稳定的背后都靠基本盘淘天集团业务肩负重任,本季度,该部分业务收入占总营收的42.01%,收入同比增速仅有4%。

淘天之外,集体剥离的新零售(高鑫零售、银泰、盒马)被统一划归到所有其他业务部分,与灵犀互娱、飞猪、夸克等并列,在当季收入占比为23.19%,排在第二位。但收入增速同比下降3%,是负增长。

众多业务中,国际数字商业集团收入贡献占比12.37%,排第三,收入增速也是最高的,同比增长45%。业务跑得快,是靠大幅投入换来,该业务本季度是亏损状态。

云智能集团和菜鸟集团的收入贡献相当,但菜鸟的收入依赖国际业务,收入增速跟着国际业务同比增长30%,而阿里云的增速仅有3%。

阿里各集团收入增速对比

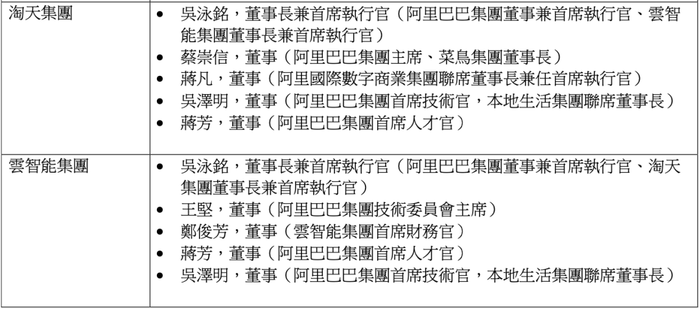

除披露业绩之外,财报还公布了六大业务集团的高层变更情况。

去年6月,阿里宣布张勇将于9月卸任集团董事会主席兼CEO职务,担任阿里云智能集团董事长兼CEO,原职位分别交由蔡崇信和吴泳铭接任。如今,一年过去,新官上任后,阿里的高管层又迎来了一次大调整。

淘天集团由吴泳铭担任董事长和CEO,原淘天CEO戴珊同时卸任淘天、阿里国际和菜鸟集团的董事,协助筹建阿里巴巴集团资产管理公司。

智能云集团现也由吴泳铭担任董事长和CEO,离开的张勇在今年3月官宣将加盟晨壹基金,和创始人刘晓丹共同担任管理合伙人。

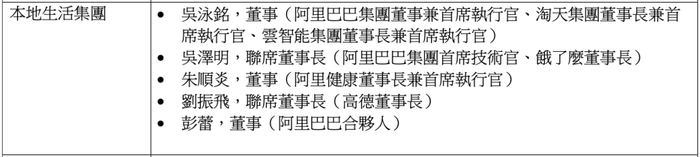

另一大变化是原本地生活集团董事长兼CEO俞永福在今年3月辞任,阿里本地生活集团的两大业务饿了么和高德的高层换血。

饿了么董事长由本地生活CTO吴泽明接任,CEO将由饿了么资深副总裁、蜂鸟即配总裁韩鎏接任;高德董事长由总裁刘振飞接任,COO郭宁出任高德CEO。由于阿里本地生活没有单独设立CEO,相当于这一业务也由吴泳铭直接管理。

今年3月,盒马宣布创始人、CEO侯毅因年满60岁正式退休,未来将担任盒马首席荣誉顾问,由原盒马CFO严筱磊兼任CEO。

这几次高管层的变动,被外界视为“张勇时代”的结束,“蔡、吴时代”的开始,吴泳铭身兼数职。电商行业投资人陈礼分析,这是阿里由分拆再次转向“大一统”的宣言书。

重振后的淘天,支棱起来了吗?

吴泳铭这次回归,最重要的任务就是聚焦主业,亲自带队淘天。

本季度,淘宝天猫GMV、订单量实现双位数增长,88VIP会员数量突破3500万人,但吴泳铭的担子并不轻松,本季度淘天的收入增速仅有4%,增速排在六大集团的倒数第三位。

其中,淘天集团下的直营及其他收入主要来自天猫超市和天猫国际,这一收入罕见的呈现负增长,或与盒马、高鑫零售等业务分拆有关。

更值得注意的数据是,中国零售商业部分的客户管理收入(广告+佣金),为阿里集团总收入的贡献占比不断下降,从2022财年Q1的39%,下降至本季度的28.7%。陈礼分析,这部分收入下滑的原因是阿里真正的焦虑所在,即付费商家减少,背后原因直指淘系流量的增长困境。

实际上,流量见顶已经是国内电商的大趋势。一位MCN机构从业者告诉「定焦」,现在各个平台都不再主动将流量向头部主播倾斜,目的是吸引中小商家开播、投放,同时减轻品牌方的投放压力,做到各个直播间“雨露均沾”,提升整体投放额度。更为重要的是,大主播现在也要加大自己的投放力度,来保证流量平稳。

流量见顶压力下,去年618期间,淘宝直播上线了“捧场购”功能,支持用户通过买东西给主播打赏,吸引一批才艺主播入驻淘宝。据悉,用户购买主播直播间的商品后,主播能获得相应助力值。但主播只能凭借助力值在排位赛中获得更高排名,无法从礼物中获得分佣。

淘宝直播此举是希望渗透更丰富的内容生态,吸纳更多类型的主播来撬动流量、留住用户。但「定焦」发现,这批主播在吃到平台的流量补贴后,如今有的已经离开淘宝直播,有的干脆转为带货主播。

近期,淘宝在淘宝APP首页的逛逛板块开设了短剧专题,开始自制短剧。无独有偶,美团今年3月新增了剧场频道,4月新增了短剧编辑精选;近日,一部名为《千金小姐的反击》的短剧在拼多多(多多视频)上播放量突破2000万次。各大APP想用短剧增加用户时长和活跃度,效果如何还有待观察。

淘宝短剧剧场

而流量焦虑之外,今年不少商家的体感是,在与对手的竞争上,淘天集团已经进入了守势,主要集中在两个表现,一是淘宝在2023年年底跟进拼多多持续多年的“仅退款”策略,二是取消今年618官方预售环节。

对于前者,有业内人士认为主要目的是表明“偏向用户”的态度,实行力度如何还不好判断;后者则是“上有对策、下有对策”,部分头部主播也有预售模式,如5月15日晚零点付定金,5月20日付尾款。

不过,值得肯定的是,淘宝在“价格力”上下了一番功夫。今年2月,据晚点LatePost报道,淘特商家的主要经营阵地将转移到淘宝,商品保留曾经的销量、评价等各类数据标签。有了低价商品的填充,淘宝APP首页出现了多个百亿补贴和秒杀的入口。重新发力百亿补贴后,以苹果为代表的3C品类可以和拼多多百亿补贴拼价格。

淘宝APP首页出现多个秒杀入口

在一个个防御性的动作中,淘宝电商能否扭转势头,还要看今年618的成绩。

撤回上市的菜鸟、盒马、阿里云,表现如何?

去年5月,阿里在2023财年报告中宣布了盒马、菜鸟和阿里云独立上市的消息,国际数字商业集团也在寻求独立对外融资。但到今年,情况发生了变化。

今年3月菜鸟撤回港股IPO申请。蔡崇信彼时在晚间投资人会议上表示,“目前暂时没有通过资本市场交易来释放价值给股东的市场环境了(至少在亚洲市场),硬要推动是没有意义的”。按照他的说法,IPO环境无法反映菜鸟真正的估值。

不过,从财报来看,菜鸟集团不论是国内还是国外业务,都更加依赖阿里。淘宝天猫和速卖通是菜鸟的最大客户。

本季度,阿里国际数字商业集团收入增速达45%,主要是速卖通全托管业务Choice带来的增长。国际业务的增长也带动了本季度菜鸟集团收入同比增长30%。

同时,国际零售商业集团的收入表现不错,但亏损加大,其经调整EBITA从去年同期的亏损21.71亿元,拉大到本季度的亏损40.85亿元,主要是由于Trendyol(土耳其电商零售平台)和Choice的投入增加。

这也折射出阿里今年的整体进攻方向,保国内业务、拓海外业务,国内求稳,海外可以牺牲短期盈利换战略性收入增速。

去年下半年,为了冲刺上市,盒马搞起了轰轰烈烈的“移山价”,主力店型盒马鲜生开始高调推进折扣化。当时有消息称,盒马最快11月就能赴港IPO。

但到今年,与盒马有关的消息则变成了上市暂缓、侯毅退休、“卖身”传闻。随着新CEO的上台,盒马重启会员制,恢复线上线下同价。

阿里此前在财报中披露称,鉴于多方面不确定性因素,不再推进云智能集团的完全分拆。本季度,云智能集团收入同比增长仅有3%,排在六大集团的倒数第二位。陈礼称,原因是部分大客户以及部分此前热门行业客户的流失,或许也反映出民企IT支出动力下降。而作为云智能作为之前三大上市预备役集团中唯一盈利且利润增速最快的集团,本季度经调整EBITA为14.32亿元,同比增长45%。

至于本地生活,自2021年Q4至今,饿了么的亏损幅度已连续10个季度持续改善,但整体来看,其本季度经调整EBITA为亏损31.98亿元,排在六大集团的倒数第二名。

如今,即时零售已成互联网厂商的必争之地,此前饿了么与抖音相关的传言屡屡出现,虽然双方都已明确辟谣,但饿了么到底何去何从,还要看集团内部到底怎么看待饿了么——是看重其能拓展集团业务边界,还是更看重集团本身的利润,为了利润将亏损的业务砍掉。

变革曾经给了阿里一个重新证明自己的机会,但随着张勇的离开和蔡、吴的接任,一切又充满了变数。这是一个所有人都在追求确定性的时代,即使是阿里这样的大公司也不例外,只是随着巨头们都开始修剪枝叶、低调求稳,互联网江湖好像又少了更多可能性。

应受访者要求,文中陈礼为化名。

评论