界面新闻记者 |

电梯业务止步不前,急于转型的上海机电(600835.SH)计划从控股股东手中买下一块“专精特新”资产。

5月14日晚间,上海机电披露关联交易公告,公司拟收购上海集优铭宇机械科技有限公司(下称“上海集优”)100%股权,交易价格53.18亿元,评估增值率22.31%。

标的是一块工业基础件、关键零部件“专精特新”资产。交易对象为上海机电控股股东等关联方。公告称,交易完成后,上海机电将成为全球最大的综合性工业基础件产业集团之一。

此次交易有三点存在争议。

- 首先,收购全部以自有资金并且是一次性支付,这部分金额占上海机电一季度末货币资金的超过40%。

- 其次,收购未设业绩承诺与补偿。

- 再次,标的资产去年净利润下滑超过30%。

上述问题被上交所关注到。上交所火速下发问询函要求上海机电说明交易的必要性,一次性向关联方支付大额资金的原因和合理性;不设置业绩承诺的原因;标的业绩是否存在持续下滑风险。同时,是否存在利用关联交易进行利益输送的情形。

二级市场投资者也“用脚投票”,5月15日,上海机电股价低开低走,全日下跌5.16%,收于13.43元/股。

为何急于买下资产?

关联交易公告显示,上海机电拟收购的资产为上海电气集团股份有限公司(下称“上海电气”)、上海电气香港有限公司(下称“电气香港”)、上海电气集团香港有限公司(下称“电气集团香港”)合计持有的上海集优。上海电气为上海机电控股股东,电气香港为上海电气全资子公司,电气集团香港为公司实际控制人电气控股之全资子公司,本次交易构成关联交易,但不构成重大资产重组。

此次交易的支付方式利好卖方。上海机电拟现金支付,并且是以自有资金一次性支付。控股股东及关联方可以一次性回笼超53亿元的现金。

对上海机电的压力也显而易见。截至今年一季度末,公司账上货币资金128.22亿元,且上海机电最新净资产也不过是约136亿元。

采用这种支付方式也可见上海机电对新的资产注入需求之迫切。

上海机电为何急于买下实控人手中的这块资产?

首先,从上海机电来看,其自身主业增长已遇瓶颈。

长期以来,上海机电主要依托控股子公司上海三菱电梯开展电梯生产、销售及维保业务,电梯业务营收规模占比超90%。

但近年来电梯业务下游市场竞争激烈、增速放缓也对上海机电的发展带来了挑战。

近五年来,上海机电营业收入在220亿元至250亿元波动,难有大增长,2022年至今更是出现连续下滑。2022年至2024年一季度,其营业收入同比增长分别为-4.64%、-5.30%和-5.01%。今年一季度归母净利润也下滑了约8%,至2.12亿元。

受业绩制约,上海机电股价也难有起色。

因此,上海机电收购上海集优,意在增厚公司经营业绩,并希望将此业务整合打造为“第二成长曲线”。

其次,从标的资产来看,上海集优为工业基础件“专精特新”产业,处在一个前景较为广阔的赛道,上海机电有意转型于此。

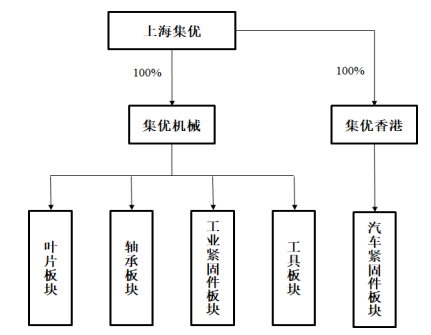

上海集优为控股型公司,主要资产为持有的上海集优机械有限公司100%股权和上海集优(香港)投资管理有限公司100%股权。

上海集优主营五大业务板块,分别为叶片、轴承、工具、工业紧固件及汽车紧固件。这五大业务主体均有着“国家级专精特新小巨人企业”、“省级专精特新企业”称号。

其中叶片和工业紧固件业务为“国家级制造业单项冠军”,上海集优下属内德史罗夫公司拥有120多年历史,是全球最大的汽车紧固件供应商之一。

据测算,交易完成后,上海机电“专精特新”相关业务占比将由此前的不足3%,上升至三成左右。

上海机电表示,拟借助本次交易从房地产、工商业为主的客户市场,进一步拓宽至更有增长前景的服务国家战略、进口替代的新能源、航空航天、新能源汽车、机器人、轨道交通、医疗器械等市场的工业基础件、关键零部件领域。

但显然,“第二成长曲线”业务与上海机电主营业务之间关联性不强。上交所要求公司说明上海集优与公司当前主业发展情况的匹配性、协同性,本次收购的必要性及合理性。

同时,上交所要求上海机电说明一次性向关联方支付大额资金的原因和合理性,是否影响公司正常经营,相关安排是否符合商业惯例,是否充分保障上市公司及中小股东利益。

标的资产能持续增长吗?

那么,上海集优能担起上海机电增长的重任吗?

在主营业务上,确实能冲淡上海机电九成电梯业务的单一业务独大现象。但是,上海集优当下最大的问题是,业绩能否持续增长。

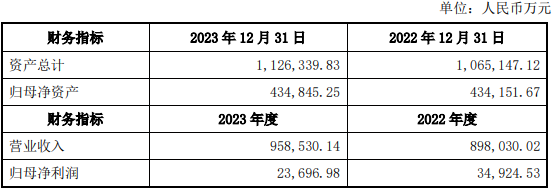

公告披露,上海集优2022年营业收入89.80亿元,实现归母净利润3.49亿元;2023年营业收入95.85亿元,同时归母净利润2.37亿元。

也就是说,上海集优2023年在营业收入增长的同时,归母净利润反而同比下滑了32.09%。

公告解释称,2022年,上海集优盈利水平处于历史高位,主要得益于海外市场需求旺盛,工业紧固件板块海外销售达历史高位;受汇率变动影响,2022年上海集优汇兑收益约为5,000万元。

而2023年上海集优归母净利润下降的原因有三:

- 受下游行业需求影响,工具和工业紧固件板块收入规模下降;

- 2023年汇兑收益金额较2022年有明显降低,约为1,200万元;

- 受境外“加息潮”影响,上海集优整体借款利息支出较2022年同期增加约8,000万元。

除市场需求外,后两点原因合计影响净利润差距约1.18亿元。这两点因素是公司所不可控的。

为降低利息支出,第一季度上海集优已用自有资金1.6亿欧元向全资子公司集优香港增资,主要用于归还境外借款1.38亿欧元。

上市公司今年一季度业绩已悉数披露完毕,而此次公告中尚未披露上海集优一季度业绩。今年形势如何尚未可知。

公告表示,上海集优目前经营状况良好,下属各业务板块均按照既定的经营策略,深耕新能源、航空航天、新能源汽车、机器人、轨道交通、医疗器械等高端制造核心赛道。

上交所要求说明上海集优的核心竞争力,及其在营业收入增长情况下净利润大幅下滑具体原因,是否与行业趋势一致,是否存在持续下滑风险,并进一步说明交易必要性。

值得注意的是,此次交易支付方式为大笔现金的一次性支付,标的资产却未设任何业绩承诺。

就此,上交所问询函要求上海机电进一步说明在本次交易中不设置业绩承诺的原因。

在估值方面,上海集优各业务板块中,叶片板块、轴承板块等4个业务板块均采用资产基础法评估,汽车紧固件板块采用收益法评估,增值率最高,为40.31%。

上交所要求说明本次关联交易的评估价值是否公允,是否存在利用关联交易进行利益输送的情形,是否有利于保障上市公司利益。

上交所认为,“本次交易对上市公司及中小投资者影响重大,为保障中小股东的质询权、知情权,公司应当尽快组织召开投资者说明会”。公司董事长、总经理、董事会秘书、独立董事、交易对方等主要人员应当参会。

值得一提的是,本次交易尚需提交公司股东大会审议通过后方可实施,关联股东将回避表决。

关联股东即上海电气持股比例为48.02%。除第一大股东外,上海机电筹码较为分散。截至2024年一季度末,其第二大股东为香港中央结算有限公司,持股比例6.25%,第三大股东国泰君安证券(香港)有限公司,持股比例仅0.89%。

因此,此次交易方案是否获股东大会通过,决定权还掌握在中小股东手中。截至今年一季度末,公司股东户数61,878户。

评论