文|创业最前线 吴晓薇

编辑|蛋总

美编|李雨霏

审核|颂文

“苏酒老二”今世缘成功打入百亿俱乐部,成为该阵营中最独特的一员。作为一家区域酒企,长期高度依赖江苏一地便收获了百亿营收,堪称二线酒企之中的佼佼者。

不过,大胆喊出“2025年挑战150亿元营收”的今世缘,即将踏上更为艰难的征程。

高费用换取高增长的策略,能否保持企业的持续发展?库存压力如何解决?何时走出省外?种种问题摆在了今世缘的面前。

1、高费用换来高增长

今世缘如愿跨进百亿阵营,开启了“后百亿时代”。

2023年,今世缘实现营业收入100.98亿元,同比增长28.07%;实现净利润31.36亿元,同比增长25.30%,营收、净利润均创历史新高。

公司曾在2022年年报中提到,2023年,是今世缘冲刺百亿目标的决胜之年,确定2023年经营目标为总营收100亿元左右,净利润31亿元左右,今世缘2023年年报中所呈现出的业绩刚好“擦线”完成。

Wind数据显示,自去年10月以来,有45家券商对今世缘2023年业绩作出预测,仅有11家券商净利润预测值低于31.36亿元。也就是说,今世缘去年净利润不及多数券商预期。

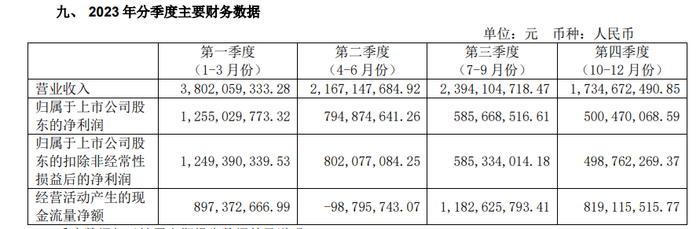

分季度来看,今世缘在2023年的净利润出现了逐季下滑的态势,除了第一季度实现净利润12.55亿元之外,其余三个季度的净利润均不到10亿元。

图 / 今世缘2023年年报

图 / 今世缘2023年年报

到了2024年第一季度,今世缘实现营业收入46.71亿元,同比增长22.84%;净利润15.33亿元,同比增长22.12%。

客观来说,在营收实现百亿之后的首个季度,营收和净利润均能突破20%的增幅不算容易,但却难掩今世缘脚步放慢的事实。

2022年第一季度,今世缘的营收和净利润分别实现了24.70%和24.46%的增幅。到了2023年第一季度,这两项数据进一步达到了27.26%和25.20%。

对比来看,今世缘今年第一季度的营收和净利润增速未能保持,开始放缓。

与此同时,今世缘的营业总成本大幅增加,2023年由47.73亿元增至60.69亿元,同比增加27.15%。这其中,增幅最大的是销售费用。

事实上,今世缘的销售费用增幅已经连续两年高于营收增幅,而从整体来看,2020年到2023年,今世缘营收从51.19亿元增长到100.98亿元,增长97%,销售费用则从8.75亿元增长到了20.97亿元,增长近140%。

对于销售费用大增,今世缘方面表示,主要系销售增长及广告投入等增加所致。

具体来看,今世缘2023年的综合促销费为7.78亿元,同比增加69.32%;广告费则更多,达到8.64亿元,同比增加50.97%。

促销费方面,近年来今世缘通过开瓶扫码获得红包的方式降低消费者的购买门槛,抢占市场份额,并于2023年举办演唱会促销和销售品宣效果,这些促销手段引起了投资者的关注。

今世缘曾于2023年底对投资者回复称,公司对演唱会等总体效果比较满意,但明年将不会始终依靠这个手段去开拓市场,“扫码红包”也是阶段性策略,将来的力度趋于缩小,但会适当保留扫码互动有奖促销活动。

到了2024年1月,公司对券商表示,2024年总体的费用率会保持相对平稳。

3月,公司进一步提到,红包投放操作得不好对价盘会有些影响,比如截留消费者的红包,就可能导致价格走低。

如果红包投放设计得好,能直接触达消费者,这个问题就能解决。设置红包更多是希望和消费者建立更多的联系,收集更多的数据,做数字化转型。

可见在促销费用方面,今世缘将会有所调整。

而在广告费方面,今世缘则明确表示2023年形象宣传的费用增加比较多,2024年会略有增加,更多的是调整投放结构。

公司进一步提到,宣传费用总额持平略有增长,其他费销率也是持平略有增长,跟报表表现未必一致,因为有部分是货扣让价,不体现在费用科目里。

“我们考虑商家利益,是加总和经销商沟通的。有些结构变化,费用结构不一样对利润也会有影响,但幅度小,相对可控。”今世缘表示。

高费用换来的高增长或将影响企业持续发展。2023年,今世缘的经营现金流为28亿元,同比增加0.74%,这与其百亿营收相比差距悬殊。

2、存货占营收比例多年维持在50%左右

从产品方面来看,2023年,今世缘的高端化成果较为显著,特A+和特A类产品占今世缘总营收的93%。

其中,特A+类产品营收突破65亿,同比增长25.13%,特A类产品实现营收28.7亿元,同比增长37.11%。

按照今世缘划分的产品档次,国缘V系、六开、四开、对开、K3、K5、今世缘D30等特A+类为出厂指导价300元以上的产品;

国缘单开、淡雅、柔雅、K1、今世缘D10、D12、D15、D18、D20等特A类为100—300元价格带产品;

A类为50—100元价格带产品,B类为20—50元价格带产品,C类为10—20元价格带产品,D类为剩余白酒产品。

但在这背后,今世缘仍面临着库存偏高的压力。2023年,今世缘的存货为49.96亿元,而从2020年开始,公司的存货占总营收的比例均在50%左右。

从经销商打款意愿来看,今世缘的合同负债由2023年前三季度的同比减少35.75%,转为全年同比增加17.65%。

但到了2024年第一季度,公司合同负债再度同比减少14.86%,或可说明经销商库存压力较大,打款意愿弱。

在此情况下,今世缘却选择逆势提价。

近期,今世缘称2月29日起停止接收国缘四代开系产品销售订单,3月1日起五代国缘涨价。

其中,四开、对开、单开在四代版本基础上,分别上调出厂价20元/瓶、10元/瓶、8元/瓶。

此外,国缘四开执行配额机制,计划内配额执行当期出厂价,计划外配额在当期出厂价基础上,按照上调10元/瓶执行。

4月,公司又提出自5月1日起,42度高沟标样(黑标)淮安版、42度高沟标样(白标)淮安版开票价分别上调40元/瓶、7元/瓶,并建议在原有基础上,上调终端供货价、零售价及团购价。

据华鑫证券跟踪数据,目前,国缘四开、对开、单开的市场批价分别为365元/瓶、165元/瓶、110元/瓶。

在业内人士看来,今世缘此举一方面想要调控保价,激活销售渠道,增强经销商去库信心;另一方面,无非是想让经销商提前打款多进一些酒,让一些多品牌运营的经销商站队,争夺渠道资源。

中银证券研报则认为,2023年,国缘系列占公司营收比重已达到85%,而国缘开系为公司基本盘。考虑到江苏省内激烈的竞争环境以及核心单品上市时间长,产品价格逐渐透明,公司对核心单品进行换代升级,优化渠道营销体系。

图 / 今世缘酒业官方微博

创业最前线在电商平台发现,今世缘核心单品国缘四开价格为484元,较市场指导价588元有一定差距。

因此,对于今世缘来说,提高出厂价之后,终端能否相应提价,还需进一步观察。

3、走出省外,还靠大本营

对于今世缘来说,最大的压力仍来自于省外。

现任董事长顾祥悦在担任公司总经理之初,就提出营收破百亿,启动V系攻坚战奋力抢占黄金赛道,打赢省外突破战等目标。

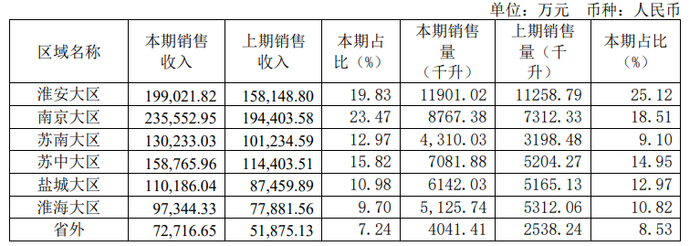

而从2023年的情况看,公司超过90%的营收仍然来自于省内,省外仅贡献了7.27亿元的营收,尚未超过省内任意大区的营收水平。

图 / 今世缘2023年年报

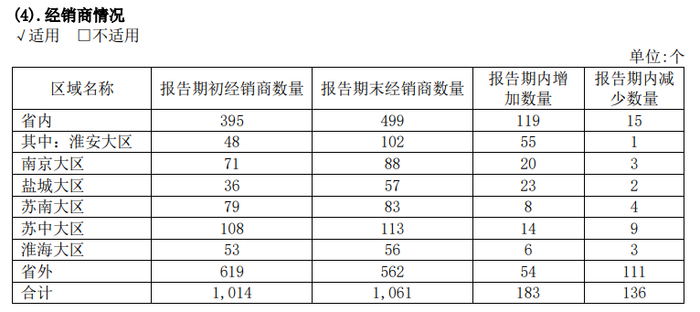

从渠道布局来看,至2023年末,今世缘的省外经销商净减少了57家,达到562家,占总体经销商的52.97%。

值得注意的是,省外经销商数量是所有大区之中唯一出现了净减少情况的,这或可说明省外经销商对今世缘信心不足。

图 / 今世缘2023年年报

不过,今世缘对于走出省外并不着急。

在今年3月接受券商调研时,今世缘表示明确周边化战略,并认为周边大板块做好以后,才更有利于向更大区域辐射。

“我们没有太着急考虑走出去的节奏,更多考虑的是外面先打基础做出影响来,然后内部扩张的势能到了以后,内外结合更容易一些,还是要靠核心市场做强,周边就容易渗透、直到融合。”今世缘方面表示。

公司也提到,短期还是坚持阵地战,把省外周边市场省内化看待。并表示,长三角融为一体的节奏在加快,如果把苏州南通都做好,那湖州嘉兴上海就会自然辐射;周边的安徽、山东市场发展速度相对较快。

不难看出,今世缘走出省外的策略实际上还是把江苏省内作为核心。

而在今世缘长期的目标中也曾透露,公司计划2026年至2030年期间实现省内引领竞争,省外周边化板块化。

总体而言,今世缘坦承做好了在省外市场3-5年持续投入不盈利的准备,长期希望江苏周边市场能够和江苏一体化,这在一定程度上也显示出其全国化的力不从心。

而对于省内市场,“省内引领竞争”的战略暗含了挑战洋河的意味,不过,从今世缘目前的认知来看,公司仍认为目前要“做好自己”。

“我们一直强调向老大哥学习,更多是要做好自己,因为是像长跑,看谁跑的更快一点,在这个过程中会有些产品此消彼长的替代,更多要看到在哪些方面两家都是相对弱的。”今世缘方面表示。

今世缘举例称,比如洋河梦6+再向上的价格带他们两家都是比较弱的,现在是渗透逐步提高市场份额。又比如其他品牌在江苏也卖的很多,他们的市占率还可以再提升。

总体来看,在重重压力之下,今世缘提出了2025年挑战营收150亿元的目标,但实现这一目标任重道远。

对于今世缘来说,能否在百亿阵营站稳脚跟,或许才是眼前最重要的事。

评论