文|读懂财经

航运股素有“周期之王”的称号。由于船舶建设周期长,运力供给的调整一般落后于需求的变动,使航运板块呈现出明显的周期性。能抓住航运周期的投资人也往往赚的盆满钵满。

在上一轮航运周期爆发中,中海远控曾一年涨了10倍,从“海狗”,晋升“海王”。眼下航运股再爆发,近一周的时间,中远海控涨近20%,凤凰航运涨16%。股价爆发的导火索是巴以和谈失败,“红海绕行事件”再被延长,随之运价飙涨,欧线集运指数在度涨停。

乍一看红海绕行引爆航运股有些奇怪。毕竟红海封锁后航线绕行带来涨价红利早已兑现,随着航运运力重新配置后,运价以及航运股都回吐了之前的部分涨幅。但奇怪的是,红海危机确认延长后,航运股本次的涨幅要甚至还远高于危机刚刚爆发时的涨幅。

这里面的逻辑是红海事件的长时期延续,出乎意料的使航运业因为供应链紊乱造成了运力短缺的情况,进而在短期内扭转了航运业的供需趋势。

本文持有以下观点:

1、供应链紊乱造成运力紧缺。很多人认为,红海绕行就是多耽误几天,反正运力过剩,理顺了就会恢复常态。但超行业预期的是,红海绕行造成了船期错乱与堵港,使行业出现了并非是集装箱总量不够,而是运出去的集装箱无法按时返回装货造成运力紧张的局面。

2、欧美国家出现补库需求。21-22年国外由于疫情停工停产,中国出口火爆,很多客户都购买了超量库存。但欧美23年经济变差导致库存消化很慢,客户新采购非常谨慎导致了过度去库存,所以24年又到了补库存周期,提振了航运需求。

3、航运股像在走钢丝。使航运股大涨的两大因素,供应链紊乱造成的运力短缺以及欧美补库带来需求回升均是短期因素。如果排除,红海事件造成运力浪费的情况,航运仍是供大于求的局面。这也意味着,一旦红海危机结束,航运股大概率会迅速调整。

/ 01 / 下行周期中的股价暴涨

现在航运正处于明显的下行周期。从2023年开始,全球经济疲软,集装箱航运需求增速同比下降1.1%。但在前两年航运需求爆发时订造的船舶却在加速下水,2023年全球集装箱运力同比约增长8%,增速是2022年的两倍。

供需失衡下,2023年中国出口集装箱运价综合指数(CCFI)均值同比下滑66.4%。“海王”中海远控23年营收同比下滑55%,净利润同比下降77%。其股价从2021年7月的高点算起一度腰斩。

但就在这样一个明显周期下行的行业,却在今年有较好的股价涨幅,尤其是在近期迎来了爆发。5月8日至今,中远海控涨近20%,自2022年航运周期调整后再次重返2000亿市值。其它航运股中,凤凰航运涨超16%,中远海能、招商轮船股价涨幅也均在10%以上。

航运股爆发的导火索是运价上涨。对航运股来说,航运需求波动相对较小,其利润波动主要取决于运价。21年欧洲航线运价从1000点上升到5000点以上,中远海控净利润同比暴增8倍。

如今,运价再度拉涨,5月10日,上海港出口至欧洲基本港市场运价较上期大幅上涨24.7%。6月运价仍在上涨,5与中旬全球运价普遍定在5000美元/FEU,而航运龙头达飞已经将6月上旬挂价定在了6000美元的水平。

明明全球航运供大于求,运价还能飙涨。这里面的核心原因还是巴以开罗和谈失败让平息红海局面的希望暂时破灭,红海带来的绕行风波仍将持续。

红海绕行乍一听是“老问题”。关注航运股的投资人都知道,去年年底巴以冲突外溢,胡赛封锁了红海航线。原本通行此处的商船将通过好望角—非洲路线绕行,时间至少增加10天左右,里程增加既提高了运费也盘活了船舶运力。

这个逻辑也早已兑现,欧线集运指数从去年年底1000点一度在1月初涨到2000点左右,航运股也在同期掀起涨停潮。但随着航运股运力重新配置后,欧线集运指数也曾掉回调到1500点左右,航运股也回吐了之前的部分涨幅。

而在本次红海危机确认延长后,航运股不仅再次飙涨甚至这次的涨幅要远高于危机刚刚爆发时的涨幅,那这里面的逻辑是什么?

/ 02 / 当供应链紊乱遇到补库周期

现在航运行业出现了一个非常有意思的现象,如果从宏观数据上看,航运供给非常充足,根据克拉克森数据,2024船队增长同比8.9%,而货量需求同期增长3.9%。但现实的业务场景是,集装箱“一箱难求”,某货代表示5月底的舱位基本都没有了。

行业数据与业务场景都是真实的,但两者又完全相悖,这里面的原因,红海危机造成了航运供应链紊乱,使行业出现了并非是集装箱总量不够,而是运出去的集装箱无法按时返回来继续装货造成运力紧张的局面。

在很多人看来,红海绕行无非就是路上多耽误15-20天,现在运力过剩,用不了多久理顺了之后就会恢复常态,欧线集运价格在年初先涨后跌似乎也验证了这个逻辑。

但很多人没有预判到的是,红海绕行造成了船期错乱与集中到港,而码头的装卸能力是有限的,到港船只超过了码头的处理能力,形成了堵港,大量船只能在海上停着等卸货,进而出现了消耗大量运力,很多船舶无法按原计划返程等问题。航运龙头马士基就预估,由于船舶堆积、延误等一系列连锁反应,二季度远东至北欧和地中海市场的全行业运力将损失15%至20%。

而这种因为供应链紊乱造成的事实性运力不足,显然要比去年年底绕行带来里程增加提运费的逻辑更硬。从下图中可以明显看到,当今年3月中旬出现供应链紊乱问题后,欧线集运指数的涨幅要比去年年底涨幅更高。

供应链紊乱后又恰逢遇到了航运需求的回暖。今年一季度,美线、亚洲区域航线货量同比增长9.7%、14.4%。今年3月以来,中国港口集装箱周度吞吐量均为近3年最高。3-4月国内新出口订单PMI也连续两个月高于荣枯线。

国内出口量大增是一位欧美补库需求回升。21-22年国外由于疫情停工停产,而中国疫情控制较好,出口异常火爆,很多客户都购买了超量库存。但23年欧美经济通胀,商品库存消化很慢,客户对新采购非常谨慎,导致了过度去库存,所以24年又到了补库存周期。兴业证券宏观团队海外负责人卓泓在报告中也提到,美国已经结束了持续一年半的去库存周期开始补库。

当供应链紊乱造成的运力紧张遇到海外的补库周期,航运价格也开始飙涨,进而出现了本轮航运股的狂飙。但也不难发行供应链紊乱和补库周期均是短期因素,这也为航运股埋下了隐患

/ 03 / 航运股像在走钢丝

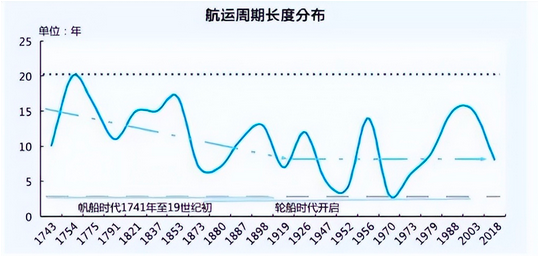

从历史经验看,航运是个长周期行业,平均周期大概10年左右。而今年这波航运股爆发距离2021年的那轮向上周期只过了两年左右的时间。

上文已经提到本轮航运股爆发的核心是红海压缩供给,补库扩大需求,运费坐上火箭,带动了本轮航运股的大涨。而这些短期因素很难使航运股出现持续性的上涨。透过航运周期的历史规律能在更长维度上判断航运股的走势。

复盘航运周期,运力相对需求更能决定行业的周期拐点,体现在,每轮向上的大周期启动之前,大都能观测到较大程度的供给受限,例如船舶短缺或者船舶利用效率急剧下滑。这是因为,船舶到达一定年限后,会出现批量淘汰,因此运力相对需求有更大的弹性。

而船舶的退出在25年左右,造船时间是1-2年。这也造成了航运股有明显的“牛短熊长”特点:能让航运公司日进斗金的时间,集中在老运力被淘汰,且新运力还需要补足的那段短暂窗口期。比如,2021年一季度,中远海控一个季度的利润要比它过去十年加起来还多。

回到现在的航运周期中,如果排除红海绕行造成供应链紊乱的影响,现在显然不是航运股运力短缺造成利润暴涨的窗口期。排除红海事件后的真实情况是航运贸易需求恢复跑不赢供给释放的速度。

Gangtise分析师称,24年集装箱运力供给量比需求量大3%。在供给过剩下,运力还在增加,根据中国船舶工业行业协会官网,2024年1-2月,我国造船手持量同比增长31.1%。未来1-2年也将转换成新运力。行业新增供应压力未减背景下,重要的需求方,欧洲却受困高通胀、高利率,经济缺乏韧性。欧洲主要经济体中,德国经济研究所(IW)称,德国2024年经济将继续停滞。

供给扩张持续领先需求复苏的现实,预示着一旦红海地缘政治冲突结束,航运股大概率会迅速调整,此时的航运股投资也更像走钢丝。

评论