文|满投财经

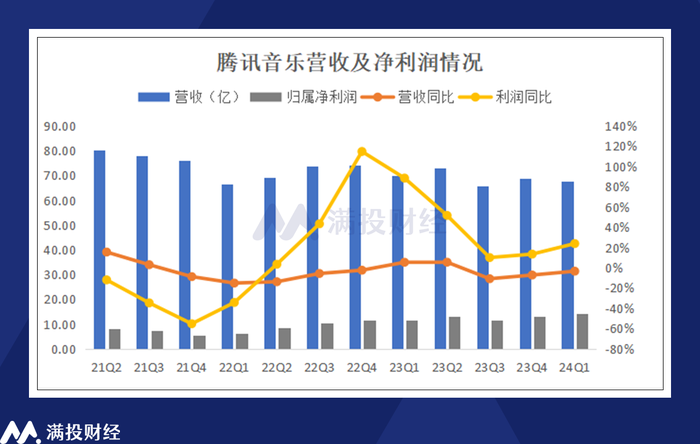

5月14日,腾讯音乐(1698.HK)发布2024年一季度业绩报告,总收入为人民币67.7亿元,相比2023年同期的人民币70.0亿元同比下降3.4%。Non-IFRS归属净利润为人民币17.04亿元,较去年同期的14.11亿元同比增长20.8%。

近两年来,音乐流媒体行业涌现出很多趋势,短视频行业竞争激烈推动音乐平台回归音乐本心,用户付费习惯被培养平台订阅收入量价齐升,独家版权取缔后音乐平台毛利率提升,AIGC爆火AI赋能企业成为常态等。

随着行业环境不断变化国内的音乐流媒体企业也随之作出反应,作为国内头部在线音乐平台,腾讯音乐各业务的发展情况如何?重心转型后如何持续挖掘音乐业务的商业价值?以下简析腾讯音乐2024年一季度财务业绩表现以及国内数字音乐行业的发展现状。

收入受社交娱乐拖累,但盈利能力稳步提升

腾讯音乐一季度实现营收67.7亿元,同比下降3.4%,单从规模来看,腾讯音乐的季度营收整体呈下滑趋势,收入的下滑主要由于社交娱乐服务和其他服务收入下降所致。但从增速来看,腾讯音乐24Q1的同比为-3.4%,较23Q4、23Q3的-7.16%和-10.81%有明显的缩窄趋势,主要是由于音乐业务的强劲表现,一定程度上抵消了社交业务的下降,公司整体处于复苏通道。

毛利率来看,随着网络音乐独家版权被取消,音乐流媒体的“版权圈地”现象被打破,版权成本逐步下降带动整体毛利率提升。腾讯音乐的毛利率于2022年Q1触底后稳中有升,24Q1毛利率进一步提升至41%,同比上升7.89pct,主要原因为音乐业务ARPPU的提升。

与此同时,腾讯音乐在成本控制和运营效率方面成效明显,24Q1经营开支总额11.36亿元,同比下降7.57%,占收入比重进一步降至17%;其中营销开支占收入比重仅2.76%。在成本端和费用端的持续优化下,腾讯音乐即便在收入下滑的情况下依然保持了净利润的增长。

并且凭借稳定的用户基本盘及音乐内容资产,订阅收入量价齐升下,盈利能力稳步提升。2024Q1腾讯音乐录得归属净利润14.2亿元,同比增长23.9%,归属净利率21.01%,同比提升4.62pct。

音乐业务维持强势增长,社交娱乐降幅缩窄

具体业务来看,腾讯音乐有两大业务板块,分别是音乐服务业务和社交服务业务。在2022年以前,社交娱乐业务是腾讯音乐总重要的收入来源,该板块创造的收入在60%以上,但随着短视频和直播行业快速发展带来的冲击,在线音乐平台的社交娱乐功能竞争力降低,企业加速调整业务结构,降低对社交板块的依赖。

截至2024年Q1,腾讯音乐音乐服务创收50.07亿元,同比增长43.02%,维持高速增长态势,占总收入比重74%,2023Q1年和2022Q1年音乐服务收入比重分别为50%和40%,2023Q1是音乐服务追平社交娱乐的拐点;社交服务收入为17.61亿元,同比下降49.73%,占总收入比重26%,进一步下降。

音乐服务收入比重迅速提升,主要由于社交服务收入下降的同时音乐服务收入快速增长所致。可以预见,腾讯音乐未来的发展策略,将围绕挖掘音乐业务的商业价值,同时持续优化社交服务业务来进行。腾讯音乐执行CEO表示:“我们不断丰富曲库内容、推出更为个性化的功能体验以更好地满足用户需求,从而在不断变化的行业中保持活力与竞争力。”

在版权内容方面,一季度完成了时代峰峻与华研国际续约,拓展曲库内容的丰富度与流行度,巩固华语流行音乐的头部内容供给。加强了内容自制能力,为当下热门影视剧《与凤行》和《花间令》打造了热门歌曲;并结合当下流行趋势与合作艺人及音乐人联合打造高传颂歌曲。

在增强用户粘性方面,腾讯音乐凭借AI技术实力,上线音频大模型,为用户更精准推广优质内容。推出激励积分模式,激发音乐消费活力并增加用户黏性。利用春节旺季,针对性地开展多渠道推广,吸引了超预期数量的付费用户。举办面向年轻用户的在线线下相融合的年度音乐活动QQ音乐巅峰盛典,巩固核心用户群。

用户数量流失,但付费率持续提升

随着社交娱乐降温,音乐平台的业务重心成功向音乐业务转移,音乐业务的用户数据表现能够清楚反映平台的发展状况。

先来看总的活跃用户数,在互联网存量时代,企业获取流量艰难是事实,并且在其他泛娱乐平台的分流之下,腾讯音乐的用户数量持续流失。2024Q1腾讯音乐的在线音乐移动端MAU(月活跃用户数)为5.78亿人,同比下降2.4%;社交娱乐移动端MAU为9700万人,同比下降28.7%,季度MAU已经连续16个季度下滑。

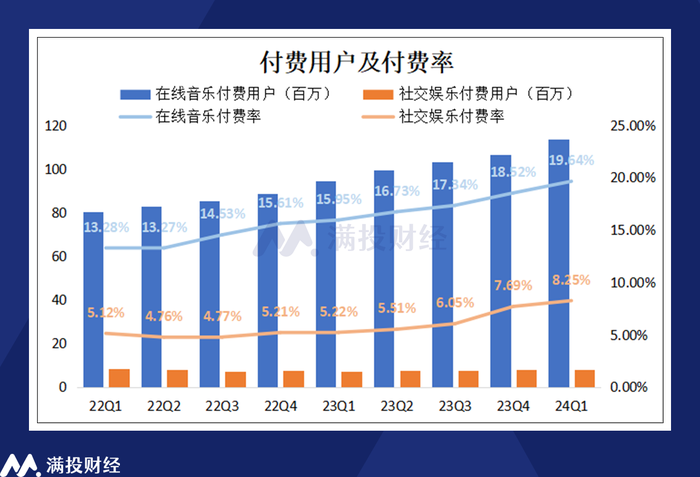

在用户总数下滑的情况下,企业唯有通过提高用户的付费率以及每用户的付费收入才能实现经营改善。腾讯音乐通过更精细化的用户运营、更有吸引力的会员权益、互动的产品功能和丰富的音乐内容等措施也吸引了用户付费意愿的提升。

2024Q1,腾讯音乐在线音乐业务的付费用户总数达到1.14亿人,同比增加了1910万人,付费率达到19.64%,同比增长3.69pct,在线音乐的付费用户和付费率均再创历史新高。社交娱乐的付费用户为800万人,同比增长12.70%,付费率为8.25%。值得注意的是,社交娱乐的付费用户下滑至低点之后,并未持续流失,反而连续三个季度有所增长,付费率也呈上升趋势,在挤掉“水分”之后,社交娱乐的用户粘性反而有所提升。

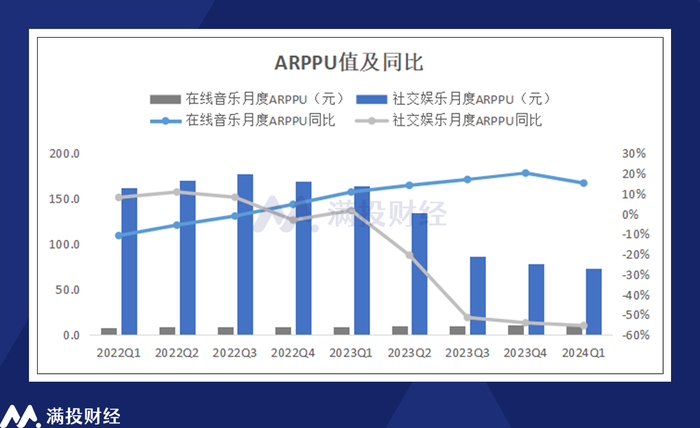

用户质量来看,2024Q1腾讯音乐在线音乐业务的ARPPU(单付费用户月均收入)为10.6元,同比增长15.2%,但增速较上季度有所下滑。社交娱乐的ARPPU值为73.4元,同比下降55.4%,环比下降5.90%,在经历大幅下滑后,社交娱乐的ARPPU值环比降幅有所缩窄。

腾讯音乐的在线音乐业务蓬勃发展,不管是从付费用户数量还是质量都呈良好势头,量价齐升是平台商业化模式跑通的表现,也是用户付费习惯逐渐被培养的结果。

中国在线音乐市场稳健增长,版权意识加强培养用户付费习惯

根据光大证券的研究,近三年来,受政策、疫情、供给侧等多重影响,游戏、电影等其他文娱行业市场规模呈现先跌后升趋势,而中国在线音乐市场规模始终维持稳步增长。2023年1-11月全国数字音乐市场规模达到1849.25亿元,同比增长18.9%。截至2023年6月,我国网络音乐用户规模达到7.3亿人,较2022年12月增长6.1%,音乐应用用户规模在整体网民中占比达到67.3%。

在数字音乐市场规模稳健增长的同时,中国音乐的版权逐步踏上正版化道路。2015年《关于责令网络音乐服务商停止未经授权传播音乐的通知》发布,责令各网络音乐服务商停止未经授权传播音乐作品,推动良好的网络音乐版权秩序和运营生态的建成。

在线音乐正版化是构建音乐付费的基石,随着音乐版权方与音乐平台建立授权合作,平台提供会员服务并探索不同付费模式,且逐步提升收费歌曲的比例,用户付费习惯被培养。并且在音乐平台的努力下,不断丰富的音乐内容以及持续优化的听歌体验,让音乐用户的使用粘性得以提高,付费意愿也不断提升。

国内在线音乐用户的付费率呈明显的上升趋势,但距离国外更为成熟的音乐流媒体,付费率仍有较大的提升空间。当前国内竞争格局比较稳定,由腾讯音乐和云音乐(09899.HK)瓜分,在没有其他参与者入局音乐市场,对现有行业格局产生冲击之前,着眼于国内付费用户持续提高的趋势以及中国数字音乐市场的增长潜力,腾讯音乐有望凭借在音乐业务的强势表现,恢复业绩增长。

评论