文|沥金

如果说黄金的增长是循序渐进,那2023年珍珠的增长则是井喷式爆发。

2023年是珍珠大获全胜的一年,每一天都在诸暨的直播间上演刷新珍珠销售的新纪录。

2024年珍珠市场的热度还会延续吗?当下珍珠市场是怎样的品牌格局?珍珠市场具有哪些趋势方向?

为回答上述问题,沥金对抖音平台的珍珠饰品市场进行了深入分析和研究,以下是结论总览:

1. 基本大盘 2023年抖音平台同比增长173.43%,淘宝天猫平台同比增长40%。珍珠饰品24年一季度话题热度环比增长19.1%,大众对品类的关注度高居不下,2024年的珍珠市场仍会持续增长。

2. 增长原因 明星曝光刺激需求增长,产能不足抬高珍珠价格,直播承接消费者需求,造就了珍珠的“造富神话”。

3. 品牌格局 天使之泪品牌以8.17%的市场份额位居市场首位,云上叙采用“沉浸式动态走播体验”的形式打出差异化。

4. 营销分析 2024年一季度抖音平台珍珠饰品的平均搜索指数为2835万,环比增长30.05%。珍珠饰品热度仍存在,消费者兴趣和关注度仍维持较高水平。

5. 人群洞察 珍珠饰品话题讨论人群中,男性女性群体比例接近,分别为55%、45%。21-35岁是珍珠品类受众的主流年龄段。

6. 未来趋势 行业短期蓄力中,购买行为更趋于理性。直播仍是核心销售渠道,但警惕成也直播、败也直播。市场高度分散,品牌化、高端化仍是主要方向。珍珠产品定价趋于规范化。产品形态及组合会更加多元化。

2023年是珍珠极速起飞的一年,抖音平台珍珠饰品销售额破百亿,同比增长173.43%,淘宝天猫平台销售额为69.0亿元,同比增长40%。

从珍珠饰品线上整体销售表现来看,抖音是目前珍珠销售的主力渠道,2023年下半年是珍珠销售增速最快的核心阶段,环比增速高达108.54%。

但步入2024年初,珍珠在销售端增长趋缓,抖音平台24年一季度销售额环比下滑34.59%,淘宝天猫平台销售额达11.8亿元,环比下降37.0%。

难道珍珠真的过气了吗?答案是并没有。

从社媒侧来看,珍珠饰品24年一季度话题热度环比增长19.1%,大众对品类的关注度高居不下。但受到春节买金热潮、金价持续高升的大环境影响,消费者短期内被黄金首饰所吸引,对珍珠饰品销售表现有一定影响。

当下珍珠饰品的社媒热度持续增长,结合23年珍珠的高涨行情,大众对珍珠品类的认知度得到大幅提升,可以预见到,2024年的珍珠市场仍会持续增长。

如果要追溯珍珠如何火起来的,那就离不开三个关键词:明星、直播、核污染。

以前珍珠的推广图都是奥黛丽赫本,以高贵、优雅来打动消费者。2023年中旬,倪妮、高叶不仅凭借作品咖位飞升,脖子上的珍珠也迎来了史上最强曝光。

倪妮同款瞬间卖光,明星穿搭让大众认识到珍珠也可以如此生活化。珍珠一跃成为时尚性强、消费性强的珠宝品类。

明星为珍珠带来曝光,而直播却是接住这破天富贵的核心。

2023年,抖音平台珍珠销售方式中,直播占比高达96.5%。诸暨作为我国珍珠的主要产地,在高峰时期甚至每天有7000场直播,销售额破百万的记录频频被打破。

珍珠销售的高增长也离不开价格的激增,一方面是需求高涨、货源紧缺,价格自然水涨船高。

另一方面则是由于核污染危机,日本作为珍珠的主要生产国,核泄漏影响下珍珠产量在不断降低。2022年日本珍珠产量仅为13.2吨,较201年减少了40%。

明星曝光刺激需求增长,产能不足抬高珍珠价格,直播承接消费者需求,造就了珍珠的“造富神话”。

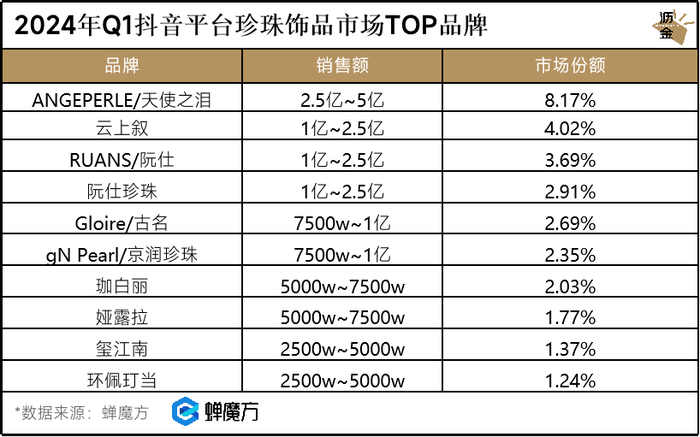

从品牌竞争情况来看,2024年一季度抖音平台珍珠饰品TOP5品牌集中度为21.49%,市场仍高度分散。品牌数为509个,环比下滑4.14%,商品数31.3万件,环比下滑68.22%。

消费者需求降温,品牌间竞争难度大成为不少品牌被劝退的原因。商品数的大幅下滑也说明了目前市场上留存的品牌也在不断精简sku,产品更聚焦。

精简、专业成为部分品牌的新产品策略。通过砍掉销量低、重复性高的sku,集中品牌资源和精力于少量优质商品,实现降本增效。

从24年一季度抖音平台珍珠饰品头部品牌来看,天使之泪品牌销售额与其他品牌拉开较大差距,以8.17%的市场份额位居市场首位。

2024年Q1抖音平台珍珠饰品市场TOP品牌

同时,市场上也不乏一些高增长的头部品牌,云上叙品牌一季度销售额突破亿元,环比增长65.56%。云上叙品牌的成交均价仅为177.3元,依靠低价走量的模式实现销售额增长。

从云上叙品牌的直播形式,也能发觉其品牌的差异化打法。

不同于多数珍珠品牌精美打光、优雅调性的直播间,云上叙品牌直播思路则是聚焦于场景,采用“沉浸式动态走播体验”的形式丰富了消费者的体验感,以线下消费形式的场景,拉近了与消费者的距离,优化了用户体验。

从2024年一季度抖音平台珍珠饰品的营销概况来看,行业曝光量达6.28亿,环比下滑3.22%,平均搜索指数为2835万,环比增长30.05%。

珍珠饰品热度仍存在,消费者兴趣和关注度仍维持较高水平,但目前投放转化效果有所下滑,但消费者却捂住了钱包而不是购买。

这背后的原因是非常多样的,其中品质参差不齐、非标品定价不透明、高居不下的退货率可能是消费者选择观望的主要原因。

对于珍珠行业而言,直播间退货率非常高,7-8成是行业常态,聚光灯下主播手里闪耀的珍珠非常吸引眼球。退货的人中,一半是由于冲动消费,一般是由于实物到手的反差感。

从抖音号曝光量来看,头部博主中云上珠宝曝光量高达1787.3万,该账号为云上叙品牌主理人账号,2024年一季度直播曝光量达到198.9万。

云上叙的品牌营销策略可以给到很多启发,除了直播形式的新颖之外,其通过强绑定KOL,以KOL人设及内容的打造,来不断丰富品牌形象,同时也加强消费者忠诚度,实现粉丝忠诚向品牌忠诚的转变。

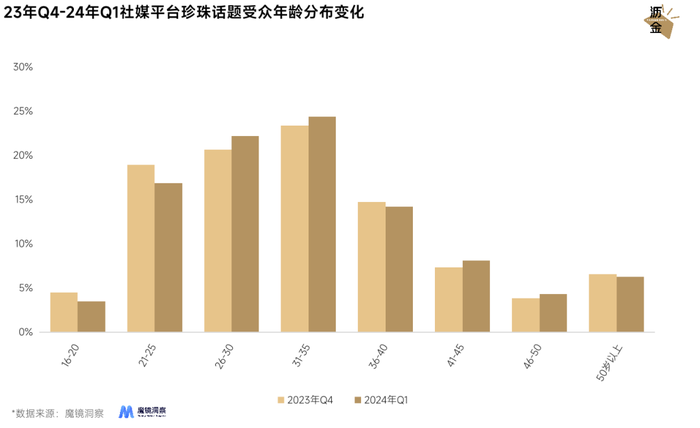

从2024年一季度社媒平台上珍珠饰品话题讨论人群来看,男性女性群体比例接近,分别为55%、45%。

珍珠在女性群体中不断风靡,也逐渐影响到了男性群体,送礼等多场景需求促使他们也开始关注珍珠品类。

21-35岁是珍珠品类受众的主流年龄段,相较于上个季度来看,26-35岁更具购买力的轻熟、中年年龄段人群占比有所提升。

23年Q4-24年Q1社媒平台珍珠话题受众年龄分布变化

从人群讨论情况来看,年轻女性自用、朋友间赠礼场景仍是主流需求,也倾向于给母亲、亲戚、婆婆等长辈群体购买。

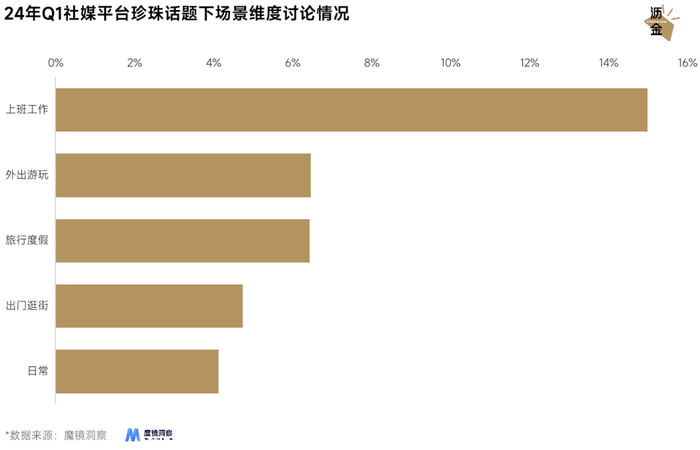

从社媒平台上的佩戴场景讨论来看,上班工作已成为珍珠饰品最主要的场景,生活化、日常化、休闲化逐渐成为了珍珠饰品的场景标签。

24年Q1社媒平台珍珠话题下场景维度讨论情况

珍珠饰品的佩戴场景与款式风格有较强的关联性,品牌可以在设计及营销上将产品设计与场景绑定,为新手消费者给予购买参考,方便其根据自身佩戴场合需求进行款式挑选,从细节上优化消费者体验。

2024年,珍珠行业的发展有五大趋势方向。

一是行业短期蓄力中,购买行为更趋于理性。2023年的疯涨离不开冲动消费、跟风购买的结果,但热度过后,珍珠的品类受众不断沉淀,体量也在稳步增长、趋于稳定,消费者需求趋于平稳。

二是直播仍是核心销售渠道,但警惕成也直播、败也直播。直播间的镜头设计的确很能激起消费者购买欲,但23年珍珠直播的高退货率也体现了消费者不断累积的负面情绪。品牌更要专注直播渠道,以真实为最大卖点,来优化消费者体验,避免受众流失。

三是市场高度分散,尚未出现具有话语权的头部品牌,但品牌化、高端化仍是主要方向。经过2023年的野蛮疯涨后,市场也在逐渐规范,消费者对品牌的信赖度在不断增加,对于品质的追求也会越来越高,品牌也要更注重品牌形象的打造,延长品牌的生命周期。

四是珍珠产品定价的规范化。回看23年的增长,价格的激增一方面是由于供需不平衡,另一方面也是定价不规范的结果。珍珠作为非标品,定价规则不透明、价格灵活的操作空间也代表着商家的获利空间。但从长期角度来看,消费者会越来越专业,商家随意定价的时代会结束。

五是产品形态及组合多元化。珍珠的主流审美仍然是圆润饱满,但巴洛克等异形珍珠的社媒热度持续增长。珍珠饰品也可以和更多的金属材质做组合,改变珍珠饰品的单一风格。

评论