文 | 杠杆游戏 张银银

编辑 | 欣欣然

最近汽车圈非常热闹,有3件事值得一说。

1)蔚来于2024年5月15日,推出了全新子品牌乐道,传闻许久的第二品牌“阿尔卑斯”最终修正为“乐道”,发布了首款车型乐道L60。

我同学说了一句话“安贫乐道”,这是给普通人的?看价格和发布会的朴实,确实如此。

2)5月14日,零跑汽车与Stellantis集团在杭州举办了联合新闻发布会,零跑国际合资公司正式成立,并计划于2024年9月开始在欧洲九国投放车型。

零跑国际筹备只用了七个多月,效率之高、出海之迫切可见一斑。

3)《21世纪经济报道》称,其独家获悉,五一假期之后,理想汽车内部正在进行新一轮全公司的人员优化,整体优化比例超过18%。2023年财报显示,理想汽车近3.16万人,同比增长63%。按照优化比例来计算,这轮优化涉及超过5600人。

其实三件事情,殊途同归,反映了汽车行业的激烈竞争和各自的进取。当然了,我们得期望行业好、企业好,否则结果最后都一样,就是被迫裁员。

就像媒体所言,理想汽车的CEO李想显然是一个危机感很重的人,否则理想汽车不会这么大裁员动作。

今天“杠杆观车”,杠杆游戏挨个谈谈这3件事、3家车企。

1、蔚来汽车:高端原地踏步,必须想办法

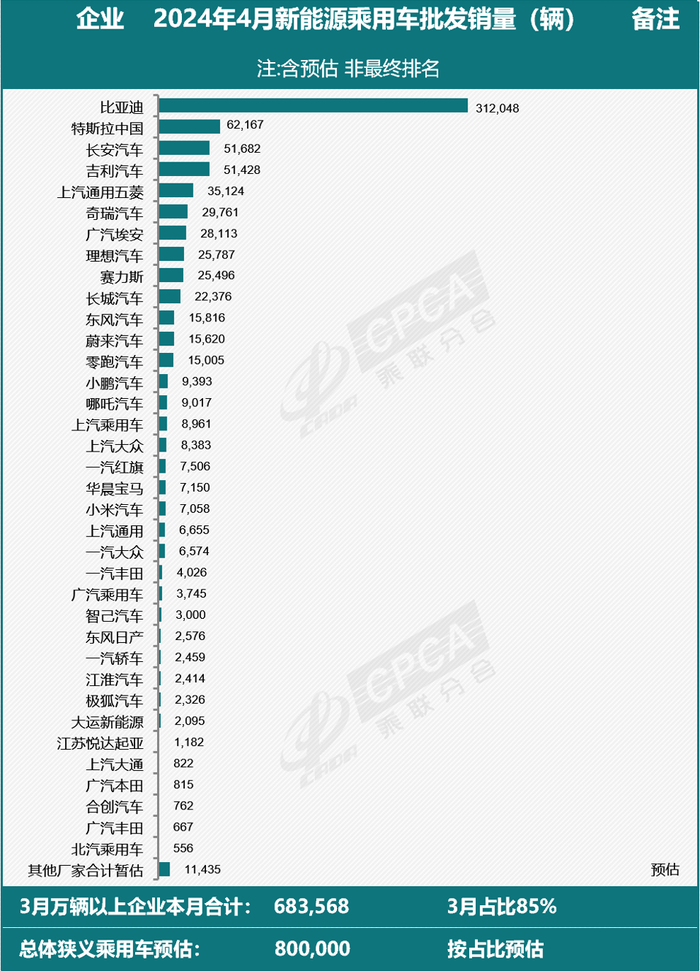

如果我们看最乘联会的近几个月新能源汽车销量排名,会发现,倒霉的蔚来汽车继续跌出前十,2月时第十刚好,3月掉出、4月继续不在。

当然,新势力中的小鹏汽车、零跑汽车、哪吒汽车也都没进入前十。

图表来源|乘联会(特此感谢)

你说差吧,蔚来也不差,每个月都是万把辆,而且是高端车型,价格贵,能有这个成绩也是非常牛的。

但是我们知道,这个销量只是入场券,最多算基本的安全阀,要更进一步,要盈利始终是个问题。

曾经的“蔚小理”,蔚来排第一,如今显然光芒被理想汽车掩盖,比如如果回溯2023年,蔚来营收超556亿元创新高,较2022年度增长12.9%,但增长其实不算快,亏损更是超200亿元。

即便如此,这已经是蔚来创办以来的最高营收。2022年营收为492亿元多,当时增长30%多,为创办以来最高,2023年破了这个记录。

2023年,蔚来的毛利为30.52亿元(4.298亿美元),较2022年反倒下降40.7%。

2023年全年的毛利率为5.5%,而2022年度为10.4%。

2023年净亏损207.2亿元(29.183亿美元),较2022年增长43.5%。扣除股权激励费用,2023年的经调整净亏损(非公认会计准则)为183.51亿元(25.846亿美元),较2022年增长51.1%。

2023年,蔚来归母净利润为-211.5亿元,2022年为-145.6亿元,2018年该数字为-233.3亿元。

截至2023年末,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款结余为573亿元(81亿美元)。

2023年时杠杆游戏也写过,蔚来拿到阿布扎比的投资主体CYVN Investments RSC Ltd(“CYVN”)的22亿美元战略性股权投资。

尽管暂时亏钱,但是蔚来2024年起码还烧得起。

蔚来的销量始终是个问题,说来说去,要赚钱,需要提振销量,才能摊薄成本。蔚来也想了第二增长曲线,老早就传阿尔卑斯将于2023年二季度推出。

此外,蔚来的第三品牌萤火虫项目计划在2025年面世,李斌称这一品牌主要面向十几万元的市场。

开发下沉市场,是蔚来的战略布局。后来我们看到“阿尔卑斯”最后叫“乐道”。

乐道和理想的出道方式其实有一点相似,想和家庭用户交上朋友,李斌提出的“家庭用车价值公式”。

乐道的发布会日期是2024年国际家庭日,李斌还把他夫人王屹芝一起带到了现场,还分享了自己作为新手父亲的体验。

有点意思了,一方面想杀入理想汽车的优势领地;一方面,我们看价格,21.99万元,产品和特斯拉Model Y对标,价格比Model Y低3万快左右。

1个多月前的小米SU7发布会结束后,李斌在合拍的短视频里和雷军开玩笑,“小米SU7出来之后,乐道L60都不好定价了。”现实是,尽管大部分国产新能源车已经配置拉满,但只有拿出确实有诚意的价格,才可能吸引到用户。

曾在WeWork担任大中华区总经理、上海迪士尼度假区市场部副总裁的艾铁成,担任了乐道的品牌总裁,他在发布会上自述自己来自普通家庭,是一位小镇青年,同时也是两个孩子的父亲。他本人与乐道品牌的目标群体有很多相似之处。

“合家欢乐,持家有道”,普通家庭、小镇青年、21.99万元的价格,蔚来的乐道如我同学所言“安贫乐道”,就是想接地气这个群体。

乐道能成功定义这个群体的家庭用车吗?

对于乐道而言,这个问题或许决定了蔚来公司的盈利可能,甚至可能是不容有失的关键战役,毕竟总靠蔚来每月卖一万多辆,这样下去不是办法。

2、零跑汽车:小本经营,需要钱、需要新市场

以前我总结说,零跑汽车是一家会省钱、小本经营的公司。

如果看最新的2023年财报,我们会发现,该司实现营收167.47亿元,同比增长35.2%,全年毛利率为0.5%,首次转正,与2022年相比提高近16个百分点。

但是,从销量上说,其实也有难点遗憾。

2023年,零跑汽车的汽车总交付量为144,155辆,较2022年的111,168辆,增加29.7%。

看上去增速不错,而且作为一个造车新势力,连续年销量破10万辆,且2023年增长到超14万辆,不容易其实。

但是,按照乘联会数据,2023年新能源狭义乘用车累计销量774.0万辆,同比增长36.3%。也就是说,零跑汽车的销量增长,跑输了大盘。其实小鹏汽车等的增幅也是跑输的,此前杠杆游戏写过。

另外,如上文第一部分图,和蔚来汽车一样,零跑汽车的销量也没有太大进步,且很难杀入行业前十。

夸一下2023年零跑汽车的经营吧,该年录得营收167.47亿元,较2022年增加35.2%——我们看这个增速,是超过销量增速的,即产品结构的变化带来的较好增长。

最值得一说的是,2023年零跑汽车的毛利率为0.5%,较2022年的毛利率-15.4%,有明显改善。首次年度转正,提升了16%左右。

当然,绝对利润还是负数。

2023年,零跑汽车的净亏损为42.16亿元,2022年为亏损51.09亿元。最起码也减亏了,当然这个亏损绝对数字还是不小。要实现盈亏平衡,确实难。

撇除作为雇员福利开支一部分的以股份为基础的开支,2023年的经调整净亏损(非国际财务报告准则计量)为35.19亿元,而于2022年该数字为亏45.66亿元。

此外,零跑汽车2023年的经营活动所得现金净额为10.82亿元,而2022年该数字为-24.00亿元,前些年,该数字都是负值。和毛利率也一样,也是首次转正。

和之前被称为造车新势力第一军团的理想汽车、蔚来汽车、小鹏汽车等比起来,零跑汽车无论定位还是烧钱,相对没那么狠。

比如零跑汽车也强调自己全域自研,全域自研是指占整车BOM(物料清单)成本约60%的三电系统(涵盖电池、电驱、电控、智能座舱、智能驾驶等),都实现了自主研发及自主制造,由此形成了零跑最佳的产品力和成本优势。

这听上去很烧钱吧,但即便如此,业绩公告说:

我们过往5年的研发总投入约人民币47亿元,实现了三电核心零部件及8款整车的自研、自制及量产,并于2023年底实现了累计交付超过30万台的快速增长……

没有看错,这和年研发动辄大几十亿元级的车企比起来,确实很省了。

小本经营是好,但问题是,不管怎么省、毛利率转正后,还得追求企业盈利,同时销量必须突破。

除了国内市场外,零跑汽车和很多车企一样,重视海外销售。

2023年10月26日,零跑汽车和Stellantis集团创建了双方的全球战略伙伴关系,计划共同

组建一家名为“零跑国际(Leapmotor International)”的合资企业。

到2023年11月20日,Stellantis认购零跑汽车H股已发行股份14.53%完成,Stellantis成为零跑汽车的主要股东(15亿欧元、21%的股权),并在该司董事会获得两个席位。

经过七个多月的筹备,零跑国际在2024年5月14日宣布正式成立并启动运营,过程高效、顺利值得夸赞。

按照零跑国际的业务开展计划,今年9月将首先在欧洲九个国家开启零跑汽车的销售,今年年底进一步将销售范围拓展至全球五大洲。

一定程度上说,零跑国际控股方是Stellantis集团,零跑品牌某种意义上成了Stellantis集团面向全球市场的众多汽车品牌中的一员,同时或许可以避开一些国家队中国车企的不友好。

借助Stellantis集团在全球的制造、分销渠道,1+1会大于2吗?

朱江明认为,“零跑产品在进军全球的速度上和销售数量上超越国内的一些车企,及国外的一些车企”——我们拭目以待。

3、理想汽车:历史最优战绩后,遇到最强对手

对于理想汽车而言,如果不能在2024年赢下保卫战,那么2025年的仗更加难。

所以,媒体报道理想汽车裁员,一点不奇怪。为此,理想汽车到李想已经打了一系列组合拳。

裁员同时,理想汽车接连出牌,先是推出30万元以下车型L6,接着2024年4月22日宣布,即日起2024款理想L7、理想L8、理想L9及理想MEGA将采用全新的价格体系,售价下调1.8万~3万元,新定购用户及已定购未交付的用户均可享受新价格。

详细来说,理想L9全系下调2万元,L7、L8售价下调了1.8万~2万元,MEGA售价下调了3万元至52.98万元。

同时,理想汽车将为2024款理想L7、理想L8、理想L9及理想MEGA的已提车车主提供现金回馈。

我们知道,包括特斯拉在内,各大新能源厂商都在降价。理想汽车只是不例外。另外,一个不得不提的话题就是,和问界的竞争。

一方面,大哥比亚迪早早掀起了降价潮,一堆公司跟进,特斯拉也跟,理想汽车不跟不可能。

同时一个很现实的问题就是,理想汽车2023年的新势力销冠地位,在2024一开年就遭遇了挑战。

当然这在2023年10月份可能就是预料之中,当时问界新M7订单飞速增长,随后生产、交付持续走高。

从2024年1月开始,赛力斯和华为合作的问界系列,首次登上新势力月度销量第一的宝座。

2024年2、3月,问界的表现依旧很好,4月理想汽车销量小幅超过问界。

但前4个月下来,赛力斯汽车的新能源车(问界系列为主)销量,不仅超越了理想汽车,拿下了我国整个新能源汽车行业销量的第6位,这在过去完全是无法想象的。

如下图,我们看前5位,哪个不是大咖。

图表来源|乘联会(特此感谢)

问界新M5开始交付,问界2024年,还有其他新车型比如M8要推出。可以说问界对理想汽车的挑战,已经进入到新阶段,或许目标远不止理想汽车。

于理想汽车而言,曾将希望押注在其首款纯电旗舰车型MEGA和L系列2024年改款车型上,然而这些产品在3月1日发布之后,市场远不及预期。

到了4月,理想汽车打出新牌,发布增程式混动车型L6 Pro和Max版,售价分别为24.98万和27.98万元,消费者在5月5日前下订还能享受价值2万元权益。

此前,理想汽车的车型定价都在30万元以上,L6承担着理想汽车“走量”的任务。能否奏效还需要时间考验,但理想汽车显然等不及,于是有了此次全系降价。

同时,组织架构上,理想汽车裁员也有其道理,既然这么多人并没有创造好更多的销量,那么优化至少降低运营成本。

当然这样做的后果是,能否提振理想汽车足够多的人均产值?如果人少了,产品力或者销量还是上不去,依旧是个麻烦事。

裁员、降价是一方面,对于理想汽车而言,以增程式混动技术获得了行业地位,在杠杆游戏看来,一方面要稳住增程式阵地,一方面向纯电动汽车的探索必须有所突破。

拉长时间看,如果不能在纯电领域占据一席之地,怎么降价、裁员也是徒劳——而搞纯电,毕竟还是要投入人和钱的。

评论