界面新闻记者 |

5月16日,界面新闻记者以投资者身份参加了达刚控股(300103.SZ)2023年度股东大会。

会议审议了《二〇二三年度报告全文及摘要》等提案。出席对象为在股权登记日持有公司股份的普通股股东或其代理人;公司董事、监事及高级管理人员;见证律师等。

在股东大会后的投资者交流环节,2名投资者与达刚控股证代王瑞针对上市公司业绩连亏被戴帽风险、主营业务毛利率下滑、大股东质押率偏高会否暴雷、管理层纠纷现状等问题进行了交流。

针对公司业绩连续亏损是否存在被ST风险的问题,王瑞表示,从目前的规则来看,公司虽然连续亏损,但没有低于创业板一个亿的营业收入指标。暂时不存在被ST的风险,当然不除非后续规则修改。

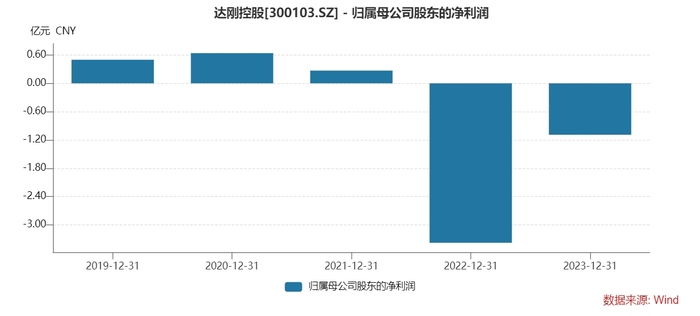

财报显示,公司2023年实现总营收2.54亿元,同比下降35.26%;净利润亏损1.09亿元,同比减亏67.84%,扣非后净利润亏损1.45亿元,同比减亏56.61%。

投资者追问公司应收账款偏高,以及毛利率水平偏低,后面公司如何应对的问题。王瑞表示,目前主要是渭南的工程项目业主还未支付欠款的问题,我们也一直在催收,现场施工的人也一直跟对方在沟通。

有投资者提问,后续公司经营持续困难,会不会再引进国资?王瑞表示,目前公司主要是把自己主营业务先做好,也一直在寻找符合公司业务的一些合作方向。对于经营困难的问题,管理层也一直在积极地寻求解决的方法。

投资者表示,2023年,同行业的三一重工(600031.SH)和徐工机械(000425.SZ)业绩表现较好,达刚控股与其差距较大。

对此,王瑞表示,“工程机械行情2023年普遍一般,三一和徐工主要是国外体量大。在开拓国外市场方面,公司外贸部的人员,去往国外举办展会以及宣传,我们今年也接待了国外客户来公司。”

- Wind数据显示,根据最新收盘股价、总市值(亿元)、总收入(亿元)、净利润(亿元)、ROE(%)、Beta(最近100周)多项指标综合比较,达刚控股排名第54位,三一重工、徐工机械分别排名第4、5位。

谈及占比上市公司总营收最多的是城市道路智慧运维业务(2023年占比38.14%,毛利率14.09%,比上年同期减少22.20%),王瑞表示,“ 拓展城市道路智慧运维业务是从2020年开始,但是那几年政府大量的资金投入到防疫方面。项目后续资金回流的话会比较慢,对于需要垫资才能承接的项目,公司还是相对比较谨慎的。”

针对管理层纠纷,王瑞表示,在日前管理层选举中投出反对票的董事谢强明、独立董事闫晓田,由二股东英奇推荐。“其实今天会议大部分的事项他们投的也是同意票。他们主要是对于我们这次换届的人选不太满意。但是我们换届后的管理层对于公司的基本业务都比较了解,我们是想先把公司的基础业务做好,再寻找一些其他的业务拓展或者是合作机会”。针对管理层纷争,深交所曾下发关注函,“对于该披露的事项我们进行了披露,监管对于这件事情现在也没再有新的问询和意见”。

针对大股东质押率偏高问题,达刚控股证代王瑞回答投资者提问表示, “有一笔融资是大股东自己借款,还有两笔融资是属于大股东为别人提供的担保,这个应该会妥善解决的。”

评论