文|新熵 古廿

编辑|伊页

亏损32亿,持续减亏的阿里本地生活,依然尚未实现盈利。

自2021年Q4至今,连续10个季度持续改善的饿了么已经讲了长达30个月的减亏故事。但是在最新的财报中,本地生活依然是阿里集团的第二大亏损王。第一则是征战全球市场的国际业务,高投入下亏损达41亿元。

但是从增速来看,同样都是亏损,显然国际业务更有性价比。国际业务方面,亏损41亿元换来45%的同比增长,而本地生活业务方面,亏损32亿元仅换来19%的收入同比增长。前者是拿钱换增长空间,后者却是真的在亏钱。

反差之下,集团对待两大亏损王的态度也分外明显。对于国际业务,作为面向未来的星辰大海,阿里目前关注增速而不注重短期利润。但是本地生活业务在多次调整之后,持续减亏要利润成为关键。

阿里内部不得宠,放到外部市场本地生活也难称出色。作为阿里本地生活的老对手,在最新的2023年全年财报中,美团已经实现成立以来的第三次全年盈利。并且,盈利也不耽误持续增长,其中核心本地商业营收增长29%。

同一个赛道,美团盈利且增长,饿了么减亏稳增长。两种不一样的经营节奏,正在打破此前外界认为互联网行业挤一挤就能盈利的商业判断。所谓挤一挤,就是新业务扩张缓一缓、用户补贴停一停。

但实际情况下,即使不盯着对手采取强竞争策略,而是专注于精耕细作已有优势市场,想要实现盈利也并不容易。在降本增效、强调短期利润率的情况下,饿了么正在失去成长为独立大平台的竞争性,反而和高德协同成为阿里本地生活的一份子。

在上一任本地生活集团CEO俞永福的聚焦策略下,过去一段时间里,阿里本地生活最具攻势的主力App其实是高德地图。

2023年3月,阿里本地生活旗下的到店业务口碑与高德正式合并,依托高德过亿的活跃用户体量,阿里将到店业务嵌入高德App中,希望借助导航工具的流量带动到店业务,也为高德地图增加交易量、提升GMV。

这也意味着阿里本地生活的到店和到家板块,最终分别归于高德和饿了么。超级App已成趋势,美团4月份将到家和到店整合调整为本地核心商业,便于资源协同重组。地图领域的战争早已成为定局,但是如此整合之下,本地生活还面临激烈竞争的饿了么,无疑成为最难受的那一个。

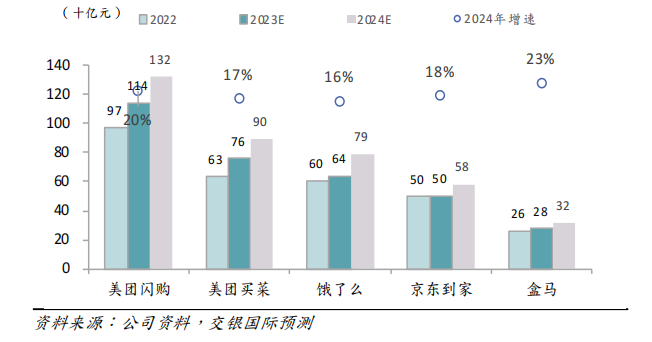

据咨询机构久谦中台报告显示,以GMV计美团闪购、饿了么(非餐饮部分)和京东到家在2022年所占的即时零售市场份额为34%、26%和15%。

虽然保持第二的位置已经很不错,但是面对美团和京东都是以集团资源倾斜支撑下的攻势,饿了么已经略显疲态。根据交银国际对于即时零售GMV的统计预测来看,剔除掉原有基数最小的盒马。2024年的增速方面美团闪购(20%)>京东到家(18%)>美团买菜(17%)>饿了么(16%)。

增速落后之下,对于本地生活近两年趋于白热化竞争的即时零售领域,能否持续守住已有优势,也是饿了么能否在集团内部自证战斗力的价值之战。

评论