文|市值观察 小李飞刀

编辑|小市妹

5月12日,牧原股份因深交所发出问询函而备受关注。但其股价非但未受影响,还继续创下今年以来新高,较2月初涨幅超过30%。

拉长时间看,牧原展现了长期牛股特征,累计大涨超20倍,而同行猪企大多呈现周期波段特征,股价长期在底部挣扎。资本市场的异同表现深刻反映了牧原在成长性上与其他同行的显著差距,其未来长期投资价值不容小觑。

01、隐形的高行业壁垒

A股市场中优秀的生意模式并不多。白酒最为典型,行业规模大、品牌壁垒高,诞生了茅五泸这样的超级牛股。养猪业同白酒行业类似,同样具有高市场规模以及低成本养殖的高壁垒,亦是一门长坡厚雪的好生意,其中也诞生了牧原股份这样的大牛股。

具体来讲,养猪产业链上游包括饲料、兽药、疫苗等,中游主要是养殖,下游则是屠宰及相关食品加工。据机构测算,整个产业链市场规模高达3万亿,其中养殖环节约占45%,即1.4万亿。相比之下,中国家电市场规模8000亿,白酒6000亿,乳制品4500亿。

养猪这门生意,有两大经营门槛。其一,养好猪难,即实现低成本要素。

养猪作为传统产业,存在规模不经济的行业痛点。当前,大多猪企采用“公司+农户”的轻资产运营模式,但合作的养殖户相当分散,防控非洲猪瘟在内的生猪疫病难度很大。此外,这些猪企亦没有有利抓手去研发创新,去持续积累养猪技术,无法大幅降低养殖成本。因为低成本背后需要长期的技术加持,非一日之功。

正邦、天邦、傲农等猪企没有逃脱规模不经济的行业魔咒。过去几年,它们在猪价高景气周期大幅扩张产能,当行业回归微利后,养殖成本居高不下,现金流持续流出最终导致了生存危机。

牧原自繁自养模式则实现了低成本高速扩张,突破了行业规模不经济瓶颈,孕育着不错的产业变革机会。要知道,白酒、乳制品、酱油行业在工业化之前都是小作坊经营,同样是规模不经济,但后来通过技术、工艺、品牌等多方面的沉淀与变革,变成了规模又经济的行业,诞生了众多大牛股。如今,中国还存在规模不经济的行业,已经很少了,养猪算一个,因为有很强的行业痛点,但牧原率先走出来了。

不过,牧原自繁自养属于重资产模式,且育种、饲料、猪舍、疫病防御等方面需要大量技术积累,其经营模式壁垒颇高。现在,“公司+农户”猪企若想要切换成自繁自养模式,除非彻底清栏重建,但资金不允许,技术不允许,时间也不等人。

其二,大起大落的猪周期,导致企业经营难度颇高。这也会阻挡大量行业外资本介入养猪业,即便冒险进入也容易被市场淘汰。

2020年12月,新希望董事长刘永好在一次演讲上透露:房地产转行做养猪的,全国超过1000家。

很显然,这些行业外资本是冲着非洲猪瘟导致的高猪价红利,想杀进来捞一把快钱的。但万万没有想到的是,猪价很快掉头大跌,从2021年初的40元暴跌至当年10月的10.5元,发生了严重踩踏。伴随着猪价各个击破行业外养殖主体成本线,残酷地将其淘汰出局。

一个偌大的养猪市场,行业内绝大多数玩家无法有效扩张产能,也很难切换养殖模式,而行业外资本又不敢轻易介入,那么作为行业老大的牧原,将会有足够的市场空间去成长。

02、养殖成本领先之秘

在养猪业,由于终端猪肉价格基本一致,企业核心竞争力比拼的是养殖成本。谁的成本低,谁的护城河就宽,谁就能维持成长性,进而才会有长期投资价值。

牧原在业内做到了成本领先,是业绩成长性的关键驱动力。这包含了三个维度,即猪效、人效、物效。

猪效主要包括猪舍、猪种、猪料、健康管理(疫病防御)、智能化等方面。其中,猪舍是提高生产成绩的关键突破口。

750g日增重是牧原多年前无法突破的目标,而如今日增重已经高达800g,未来更是剑指1000g。这一指标非常关键,因为高日增重意味着高周转率,不仅有助于摊薄每头猪的固定资产折旧,还能提高每年的出栏批次,从而大幅提升养殖效益。

除此之外,牧原通过持续选育,大大提升种猪效能,产仔数从9头多提升至12头左右,年度进展4倍于发达国家。这些养殖成绩的大幅提升,最重要的因素便是一个好猪舍,为猪群生长提供良好环境基础。为此,牧原在猪舍方面下了血本。据此前公司披露,猪场设计人员高达674人,为猪舍服务的智能化方面研发人员2392人,技术人员4808人,近年来更是投入了上百亿资金做研发和猪舍升级。

种猪方面,牧原通过多年选育技术积累,独创了“二元轮回育种体系”,解决了发达国家卡种猪脖子的难题。最为关键的是,二元回交在缩短能繁周期、提高扩产灵活性上有很大优势,且能够适应低蛋白饲料,降低养殖成本。

牧原育种效率高、成本低,导致仔猪成本比行业水平低30%左右(据机构测算)。如此竞争力,牧原仔猪不但可以自育肥,还可以外卖,打造仔猪超级供应链。理论上,400万头能繁母猪,PSY25+,就可以向外供应1亿头仔猪了。

猪料方面,牧原研发了一套独特的低豆粕日粮配方。2023年,牧原饲料中豆粕使用量仅5.7%,行业均值为13%,单这一项就有头均15元的成本优势。然而这样一项关键的降本增效技术,牧原选择无偿对外公开。这无疑对养猪行业贡献很大,体现了牧原作为龙头企业的责任与使命。

智能化方面,牧原打造了一个基础服务平台,实现对猪舍采集信息的存储、分析、管理,并能够实现整个场区的饲喂、环控、巡检、水务、清洁生产和电力系统等数据的互联互通。据了解,目前牧原智能设备已经在生产推广应用超过230万套,涉及智能环控,智能饲喂、智能巡检等多个应用场景。

人效方面,在牧原前期快速扩张期间,储备了1亿头规模对应的员工,包括生产管理人员、兽医、营养师、育种师等,人效发挥并不充分。未来,伴随着智能化继续推进,人效方面还有不小提升空间。

物效方面,牧原致力于节约水、空气、能源等资源。比如,牧原就曾自己成立光伏公司,在养猪场铺设光伏设备进行发电,以降低能源方面的成本;还有牧原自研无针注射,可以节省疫苗的使用。

可以预见,牧原将继续在猪效、人效、物效方面发力,进一步降低养殖成本。未来,终极目标是赶上丹麦,实现每头猪600元的降本空间。

03、价值低估亟待回归

经过这些年的认知,资本市场早已意识到牧原与其他多数猪企不一样,给予了不同的估值体系。

对于“公司+农户”企业(如温新正天),市场以大宗商品估值去对待。因为养殖成本偏高,利润表现随猪周期大幅波动,长期而言并没有持续的自由现金流净流入。因此,反应在股价上,便呈现了明显的猪周期属性。比如,温氏股价2015年上市即巅峰,新希望现价较历史高峰暴跌近80%,已经跌回发力生猪养殖的时候了。

对于牧原,市场给予的是成长股估值体系,同时伴有一定的周期属性。一方面,出栏量持续安全扩张,从2014年192万头飙升至2023年的6382万头。另一方面,养殖成本不断下移,毛利表现大幅优于同行。上市至今,牧原仅有2023年出现小幅亏损,其余年份均实现盈利。

未来,牧原还可以继续向产业链终端延伸,通过养殖端的肉质安全、口味等差异化,形成自身的产品特色,进而靠品牌价值获取合理稳定利润。这一方面,牧原已经有所探索与涉猎。比如,在自己的电商平台——聚爱优选售卖牧原品牌的猪肉。今年,牧原与锅圈食汇合作,不仅计划在河南建立猪肉食品园区,还意图在未来3-5年内大幅增加投资,扩大火锅、烧烤、预制菜食材产业规模。

等到未来靠品牌贡献不错利润的时候,牧原将彻底告别周期性特征,华丽转变为长期可预期的消费品估值。

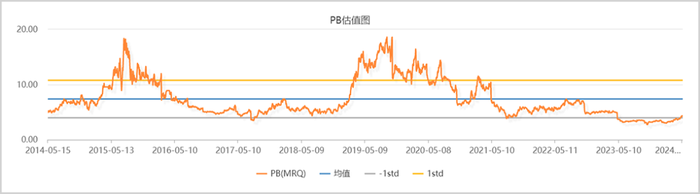

目前,牧原最新PB为4.24倍,处于2014年上市以来极低水平。从相对估值法来看,牧原长期价值被显著低估了。

▲牧原PB走势图 来源:Chocie

从绝对估值法来看,牧原到底又值多少钱呢?

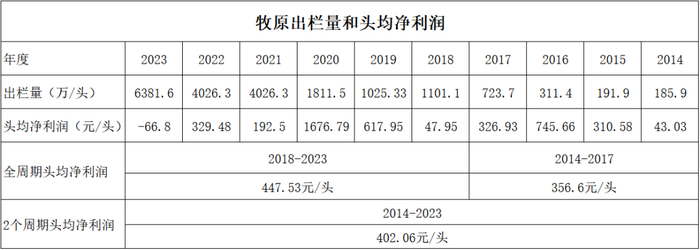

考虑到历年猪价波动较大,不宜以过去一年或几年进行线性外推去计算每头猪的的盈利水平。但综合过去两个完整猪周期,去计算头均盈利水平来作为未来盈利假设基础,具备一定合理性。

这里,以2014-2017年作为一个完整猪周期,2018-2023年作为另一个完整猪周期(2024年猪周期反转概率偏大)。那么,通过历史数据测算,牧原两个猪周期头均净利润为402元/头。未来,牧原还有600元的成本空间可挖掘,头均盈利料将进一步提升。

▲来源:市值观察

从逻辑推演角度来看,假设未来牧原养殖成本长期比行业平均水平低3元/公斤(较为保守),一头猪竞争优势高出300多元,加上养猪行业至少200元的长期盈利生存线,那么牧原未来每头猪均衡利润在500元以上,每年均衡利润在500亿元以上(假设达1亿头)。屠宰业务,每头至少100元利润,那么该业务利润每年至少在100亿元以上。

按照自由现金流折现法,牧原估值还要加回100元/头左右的折旧摊销。这里,不计算在内,将其作为投资安全边际。目前,资本市场给予牧原的市值只有2500多亿,相当于不足4倍PE,低估程度较为明显。参照其他行业来看,正常估值水平或在10倍以上。

鉴于养猪这门庞大的好生意,以及牧原在市场上的成本领先地位与强劲竞争力,资本市场不会中长期给予低估水平的。牧原很有可能在今年2月初已经完成反转,未来价值持续回归将会是确定性很高的事件。

评论