文|强调商评

腾讯、阿里、百度等互联网大厂先后发布他们新一季度的财报,作为老牌的互联网大厂,他们在某种程度上代表了不同规模、不同商业模式的几类典型互联网企业生存现状。

先来看看他们的主要经营数据:

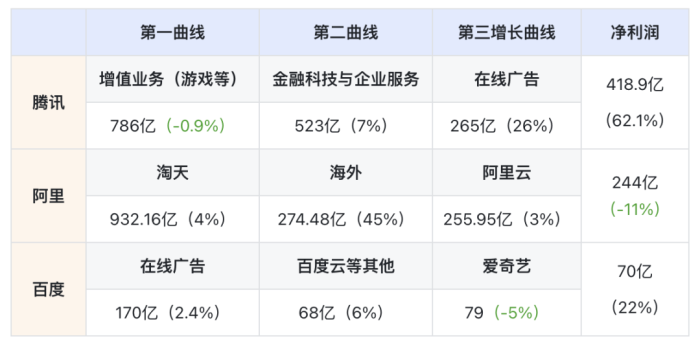

1、腾讯增长最稳健、可持续。

海外游戏的增长基本抵消了国内游戏和会员收入的下滑,广告和云业务贡献了主要收入增量,并进一步成长为核心支柱,累计收入占比超过一半。尤其是得益于微信商业化加速,广告收入增速达到26%。面对大环境,长年克制的微信也不得不开始养家。

2、阿里和百度则各有各的烦恼,守住基本面已经到了最吃劲的阶段。

阿里勉强维持住面子,主要业务都保持了营收增长、淘天的GMV和订单数呈现双位数增长,不过这个增长主要是靠牺牲利润换来的,本季度扣除股权和投资等收益影响的净利润依然下降了11%。而盒马、大文娱等非主营业务的包袱短时间还是甩不掉。

百度的基本面在线广告营收增速继续下滑至2.4%,上个季度的增速还是8%,主要是受微信和小红书等竞品影响。从百度App月活数据来看,同样增速缓慢,6.76亿月活仅比上个季度增加900万。

3、大模型是战略制高点,远没有到收获期。

如果说AI是未来,那么大模型就是大厂未来10年的战略制高点,当然也是最烧钱的业务。这个季度腾讯资本支出143.6亿元主要用来购买GPU芯片、服务器,同比增长225.6%,其决心可见一斑。阿里希望AI电商时代更快来临,以缓解他们在内容电商市场的尴尬,而百度更是希望AI成为第二增长曲线。但就财报来看,大家的收入都还没有起量,更多的还是提升现有业务效率,比如提升广告点击率。而在C端,大模型甚至还没有跑通商业模式。

所以,不要高估大模型短期价值,更不要低估大模型的长期价值。大厂们当务之急是稳住基本面才能谈未来,就这个季度的财报来看,腾讯压力最小,阿里次之,百度压力最大。

下面逐一看看:

这可能是百度史上首个没有公关一号位的财报。就目前的舆情来看,没有公关一号位好像和以往也没什么区别。

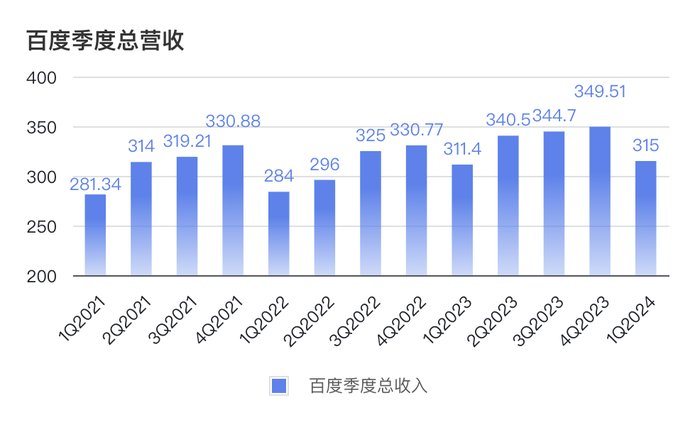

一季度,百度营收315亿,同比增长1%,基本相当于没有增长。实际上百度已经连续多年保持低增长,营收明显遇到天花板;净利润54亿元,同比下降6%,经调整净利润为70亿元,同比上涨22%。在不增收的背景下,降本增效依然是百度的主旋律。

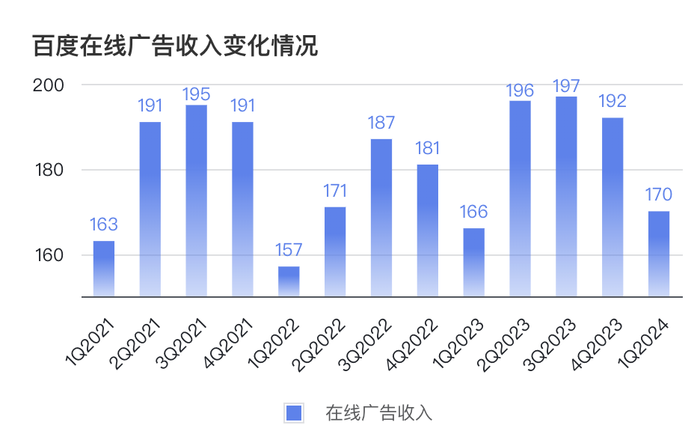

作为百度的基本面,本季度百度在线广告营收170亿元,同比增长3%,和腾讯广告26%的涨幅形成鲜明对比。

不得不说,百度营收增长困境并不能怪大环境,而是因为自己不努力、竞争对手太强。

1、搜索流量困境难解

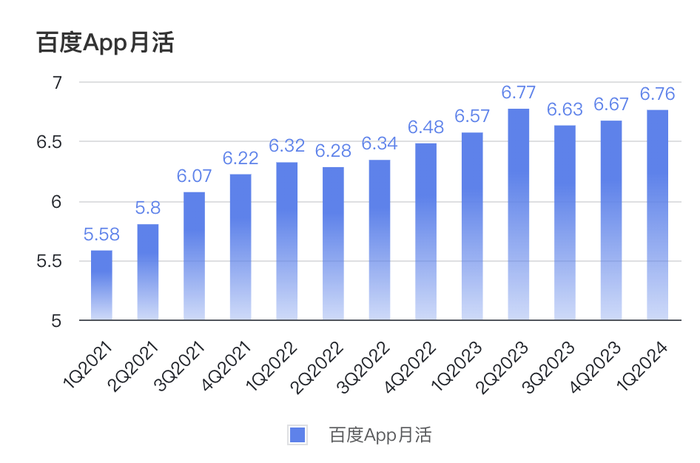

百度搜索流量焦虑由来已久,去年底,百度频繁调整其搜索业务高管就可见一斑。从财报数据来看,今年初百度把赵世奇从华为召回担任搜索业务高管,也没能改变搜索流量困境。

上个季度,百度App月活仅增长了900万,环比上个季度仅涨1%,和营收涨幅相当。值得一提的是,这个季度百度在财报中强调了流量成本增加,所以上述月活增量可能还是通过流量购买带来。

这不能怪大环境不好。同样是一季度,微信视频号流量增长80%。

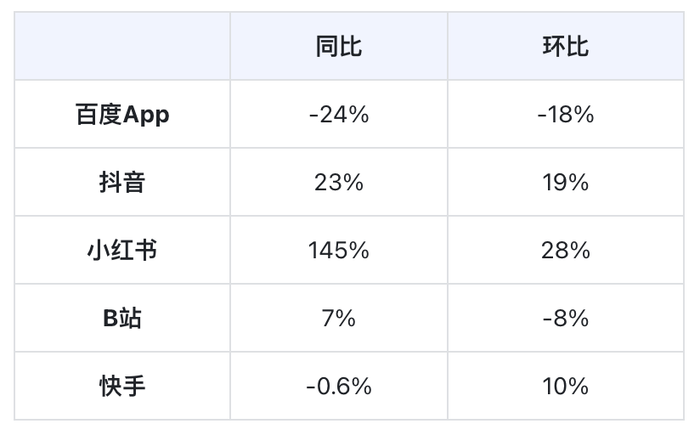

我们还对比了过去半年,百度App和几个同行产品的百度指数变化情况,可以更直观看出用户需求的变化趋势:

过去半年,百度App的百度指数平均值同比下降24%,环比下降18%。而抖音、小红书、B站、快手等产品指数基本呈现不同幅度的涨幅,其中小红书同比涨幅最大,达到145%。

小红书也正是过去半年被认为是百度App最大的竞争对手之一,因为越来越多的用户用小红书搜索代替百度。据小红书披露,其月活用户3亿,日均用户搜索渗透达到60%。

另据腾讯发布的财报信息显示,一季度,腾讯广告业务增长强劲,同比增长26%,主要增长来自:微信视频号、小程序、搜一搜。腾讯尤其强调,其广告业务首先受益AI应用,使得广告转化率得到了大幅提升。

或许,百度还应该更激进的投入来购买流量。

2、文心一言高开低走

截至3月,百度文心一言发布整一年,但这个季度的财报中提及的文心一言数据并不多,主要进展是:推出了多款轻量级大语言模型。

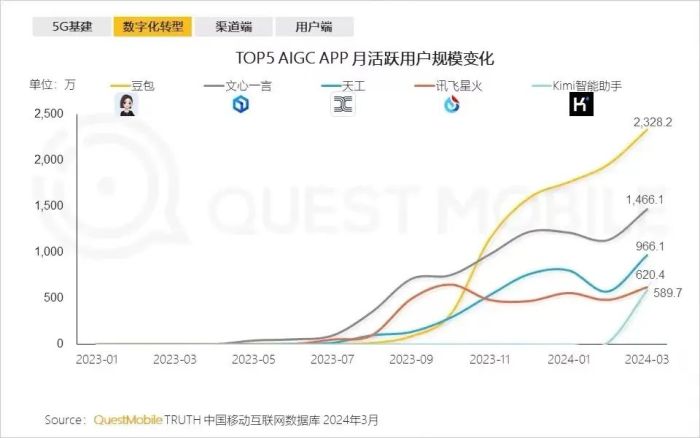

而据Questmobile数据显示,抢先发布的文心一言用户数已经字节的豆包大比例反超。3月,豆包月活2328万,而文心一言月活1466万。

昨天,字节宣布大模型降价99%,把大模型的价格打下来。百度隔空喊话:大模型不应该只关注价格。

嗯,百度似乎有点急了。

上个季度百度智能云收入68亿,虽然绝对值不高,但是增幅比在线广告高不少,达到6%,其增长的主要动力就是大模型。如今,字节带动价格战,百度可能首当其冲。

2024年第一个季度是吴泳铭担任淘天集团CEO之后的第一个完整财季,成绩不算漂亮。财报发布后,阿里美股股价最大跌幅达到8%,收盘跌幅在5%左右。

本季度,阿里营收2218.74亿元,同比增长7%,但净利润9.19亿元,同比下降96%,非公认会计准则净利润244.18亿元,同比下降11%。

阿里正在牺牲利润换增长,尤其是淘天集团、阿里国际等几个关键业务。这个策略本身无可厚非,关键是能不能烧出来真正健康的增长路径。

1、淘天BC两端补贴换增长,难说已经回归

回归淘宝是马云交代给吴泳铭最核心的任务,也是资本市场最关注的指标。

虽然阿里宣称淘天GMV 和订单量在上个季度做到了双位数增长,但是淘天客户管理收入仅增长了5%、淘天整体收入仅增长4%,而最终淘天调整后利润更是同比下滑了1.4%。这意味着,订单的增长来自于淘天在商家和用户端的双重让利,并非业务本身发生了实质性的改善。

如今,淘天要想把用户从拼多多、抖音电商拉回,并非易事。尤其是抖音电商形成的内容电商护城河一直是淘宝难以逾越的鸿沟。

从马云此前的表态来看,阿里也意识到内容电商的机会已经错失,只能把希望寄托在未来的AI电商上,不过目前的AI对于电商的改变主要在效率提升。

接下来的这个618将是一场硬仗,也是一次全面的检验。

2、阿里国际增收不增利,风险机遇并存

在跨境电商的风口下,阿里国际继续强势增长。本季度,阿里国际不仅营收规模首次超过阿里云,还达到了45%的增速,当仁不让的成为阿里第二大收入来源,这是一个里程碑。

但是在拼多多的Temu、Shein和Tiktok等强势竞争对手的压力下,阿里国际还要继续大投入来换取市场空间,上个季度便亏损了41亿元。

此外,宏观经济的不确定性导致阿里国际海外市场面临的地缘政治风险和机遇并存,比如Tiktok正在面临美国市场政策风险,很难说是阿里国际的机会还是风险。

3、年轻化的面子,裁员降本的里子

20多岁的淘宝希望通过年轻化来确保组织的基本面可以跟更年轻的拼多多、抖音抗衡。

上个季度阿里共计减员1.4万人(接近半个百度员工数),是过去几年减员最多的一个季度。吴泳铭上任后推动了阿里整个组织自上而下的年轻化变革,裁员显然是最直接的手段之一。

虽然腾讯去年营收规模被抖音超越,但腾讯赢在增长依旧稳健,控制了自己节奏,没有受竞争对手太多干扰。

一季度,腾讯营收1595亿元,同比增长6.3%;净利润418.9亿元,同比增长62.1%。

更重要的是,腾讯集团的营收结构在变得更加健康,几个核心增长曲线非常清晰。

1、国际游戏增长抵消国内游戏和会员收入下滑,整体稳住了基本面。

作为腾讯的基本面,腾讯国内游戏一季度收入345亿,下滑1.7%,但海外游戏收入136亿,增长了3%,两者基本抵消。

此前,腾讯游戏也受政策等因素影响而承压不小,但是经过几个季度的调整,腾讯已经基本找回了增长曲线。

虽然本季度腾讯本土游戏收入下滑,但得益于《金铲铲之战》《穿越火线手游》及《暗区突围》等多款本土市场游戏的流水创下历史新高,腾讯本季度国内游戏流水同比增加了3%。马化腾也在财报后的电话会上对未来几个季度的游戏收入增长表达了更强的信心。

2、企业业务增速放缓,但毛利提升。

腾讯云放弃低毛利的集成业务的策略开始发挥效应,本季度腾讯金融科技与企业服务的营收增速放缓,回落至7.4%,与之前几个季度相比下降了近一半,但毛利率进一步提升至45.6%,达到历史峰值。这也是腾讯集团整体利润提升的主要原因之一。

3、腾讯的底牌,微信商业化加速成效显著。

一季度腾讯最大的收入增量来自在线广告营收,同比增长26%,最大贡献者便是微信。

据腾讯披露,上个季度微信视频号广告、小游戏广告、搜一搜广告等产品带来的广告增量尤其明显。腾讯还指出,微信搜索服务的使用量保持健康增长,腾讯自去年开始对其进行初步变现,目前仍处于变现初期,为微信搜索收入增长提供了广阔空间。

在商业化上克制多年的微信,不仅盯上了抖音的短视频广告,更盯上了百度的搜索广告。

可以预见,未来几个季度,腾讯游戏和企业业务收入不会有太大的变量,主要变量将来自于微信商业化带来的在线广告收入。

评论