界面新闻记者 |

一次性抛出53亿元购买控股股东资产却未设置业绩承诺,上海机电(600835.SH)在被上交所一连串紧急问询后,又被出具监管工作函。

5月16日晚间,上交所向上海机电下发监管工作函,督促公司加强投资者沟通,切实保障中小股东知情权,涉及对象包括上市公司、董事、监事、高级管理人员、控股股东及实际控制人。

就在同一日早些时候,上海机电专门就上述巨额关联交易召开投资者沟通会,投资者在互动区纷纷发表质疑,上海机电对收购的必要性,为何未设置业绩承诺及补偿机制,是否存在利益输送等问题“提前”作出回应。

巨额关联交易引质疑

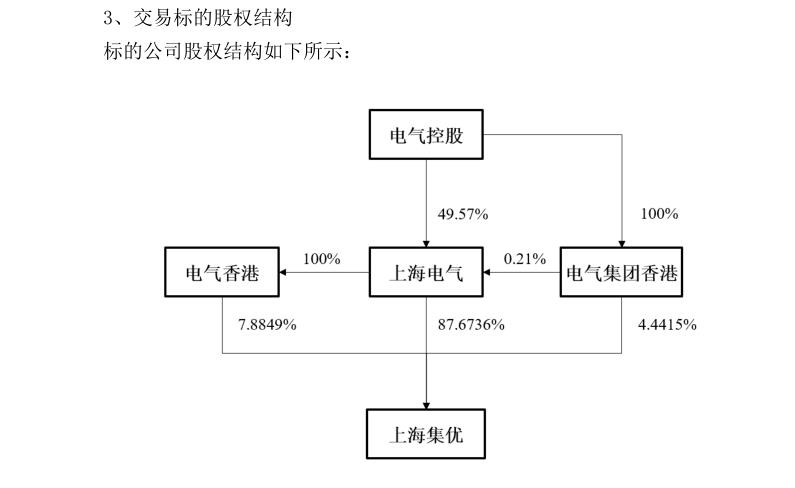

5月14日晚间,上海机电披露了一份关联交易公告,公司拟以现金方式收购上海集优铭宇机械科技有限公司(下称“上海集优”)100%股权,交易价格53.18亿元,评估增值率22.31%。

从收购标的股权来看,截至目前,上海集优由上海机电的控股股东上海电气集团股份有限公司(下称“上海电气”)持股87.6736%,另外两家关联方则分别持有上海集优7.8849%和4.4415%的股份。因此,本次交易构成关联交易。

对此,上交所“火速”发函,要求上海机电说明交易的必要性,一次性向关联方支付大额资金的原因和合理性;不设置业绩承诺的原因;标的业绩是否存在持续下滑风险。同时,是否存在利用关联交易进行利益输送的情形。

那么,上海机电此番为何打算耗费巨资,关联收购上海集优这样一家成立还不到4年的公司?

公告资料显示,上海集优成立于2020年9月,是一家“专精特新”企业,注册资本2.31亿元。公司主要从事工业紧固件、汽车紧固件、工具、叶片与轴承等工业基础件、关键零部件的研发、生产与销售,其下属各业务板块亦深耕各细分领域。其中,下属内德史罗夫公司拥有120多年历史,是全球最大的汽车紧固件供应商之一。

在上海机电看来,本次交易完成后,凭借较为齐全的产品种类以及较大的经营规模,上海机电将成为全球最大的综合性工业基础件产业集团之一。尤其是在电梯业务内卷严重的情况下,有助于公司打造“第二主业”。

对此有投资者质疑,如此大手笔现金收购大股东另一家成立没几年的子公司,是否太过仓促?

5月16日下午,上海机电在投资者沟通会上回应称,本次交易标的公司是2020年从香港联交所私有化而来。但上海集优主要经营主体上海集优机械有限公司,成立于2005年,下属各经营板块均有悠久的经营历史,最早可追溯至1922年。

谈及此次收购上海集优的原因及必要性,上海机电再次强调,借助本次收购,将明确公司“专精特新”的产业平台定位,打造“第二成长曲线”,进一步拓宽工业基础件、关键零部件、子系统、机电一体化产品,充分发挥上市公司资本平台属性以及上海集优在工业基础件、关键零部件领域的优势地位。

另外值得一提的是,截至今年一季度末,公司账上的货币资金128.22亿元,且上海机电最新净资产也不过是约136亿元。收购完成后,剩余货币资金是否足够用于公司日常经营?

对此,上海机电表示,上海机电母公司层面货币资金储备充足,支付能力较强,不会因为支付本次交易对价而影响下属各控股主体的日常经营活动,不会影响公司正常经营。

称“不设业绩承诺”不违规

对于此次关联交易的定价,上海机电表示,标的交易金额约53亿元,相较2023年末净资产增值率约22%,该交易定价以独立评估机构的出具的评估结果为依据,最终以经国资有权部门备案的评估值为准,具备合理性、公允性。

然而,相比此次关联交易的必要性及定价,更让投资者不解的是,如此巨额收购为何没有设置任何业绩承诺及补偿条款?假如收购标的未来业绩“变脸”,对上市公司来说无疑风险大增。

对此,上海机电仅仅表示,上海集优目前经营状况良好,本次交易不构成上海机电重大资产重组,交易对方无须设置业绩承诺。此外,不设置业绩承诺,不存在违反相关法律法规的情形,不存在损害上市公司中小股东利益的情形,且本次交易不存在利益输送情形。

从上海集优的经营状况来看,2022年和2023年,公司分别实现营业收入89.8亿元、95.85亿元,分别实现归母净利润3.49亿元、2.37亿元。也就是说,2023年标的公司出现“增收不增利”的情况。

对于2023年业绩下滑,上海机电认为主要原因包括:受下游行业需求影响,工具和工业紧固件板块收入规模下降,对上海集优当期净利润造成一定程度的影响;2023年汇兑收益金额较2022年有明显降低;受境外“加息潮”影响,上海集优整体借款利息支出较2022年同期增加约8000万元。

从盘面来看,截至5月17日收盘,上海机电下跌1.10%,收于13.47元/股。

评论