文|读懂财经

在家电股中,格力、美的曾长期是投资人的首选。龙头品牌的高溢价、渠道网络的护城河,使双寡头每年的利润要比其他A股所有家电公司加起来还多。双寡头的股价表现也长期领先家电大盘。

但最近情况有了变化,高股息、排产超预期等因素的驱动下,家电板块年内涨幅25%。但这次二线白电的涨幅要远远超过双寡头。年初至今,长虹美菱、海信家电股价涨超106%、105%,要比美的(32.5%)格力(31.6%)的涨幅高一大截。

那么二线白电是如何跑赢美的、格力的?本文持有以下观点:

1、二线白电更能享受海外补库红利。美国家电零售商库销比已低于2020年前水平,进入了补库周期。由于欧美部分地区全年温差小,对空调需求较小。因此需求更刚性冰箱、洗衣机外销增速远高于空调。而二线白电冰洗品类占比更高,也更受益本轮补库周期。

2、渠道变革使二线白电利润更具弹性。近两年,二线白电净利润增长高于双寡头。逻辑在于,此前二线白电相比头部更依赖苏宁、国内等KA,且议价更低,付出的渠道成本更高。如今KA衰落,二线白电将更倚重自身渠道,带来了利润率提升。

3、白电股未来走势受铜价影响。白电技术门槛相对低,有原材料成本占比高,产品利润低的特点,对原材料价格变动非常敏感。铜作为家电产品占比最高的原材料,近3个月涨幅17%铜价上涨的影响也将在未来几个季度反映到白电的业绩上。

/ 01 / 二线白电跑赢美的、格力

春节以后,A股很多板块都有过很好的表现,如顺周期的有色金属,代表新质生产力的低空经济,还有人工智能方向的算力等等。但要问起谁是今年涨幅最高的板块,答案有些出乎意料,是传统的家电股。

按照Wind数据,今年以来申万一级行业累计涨幅排名中,家电板块以24.95%的涨幅高居榜首,足足比排名第二的银行板块(18.31%)高出了6.6个百分点。

如果稍稍研究下家电股,会发现家电板块领涨A股也不奇怪。在市场风格上,家电股符合高股息行情,股息率连续10年超过A股平均水平。在基本面上,今年一季度绝大部分家电企业业绩超预期,并体现出加速增长的趋势,如美的时隔8个季度后,再次实现营收两位数增长。

家电板块的强势“顺理成章”。但颇有些奇怪的是,家电股涨幅最高的是两家二线白电企业。年初至今,长虹美菱、海信家电股价涨超106%、105%,要比美的(32.5%)格力(31.6%)的涨幅高一大截。

长虹、海信作为二线白电能跑赢美的、格力,是因为它们更大程度地享受到了海外市场的补库红利。这里面的逻辑还要从今年家电销量为什么超预期增长说起。家电销量大增主要得益两点,家电换新政策刺激内销以及海外补库带动外销。

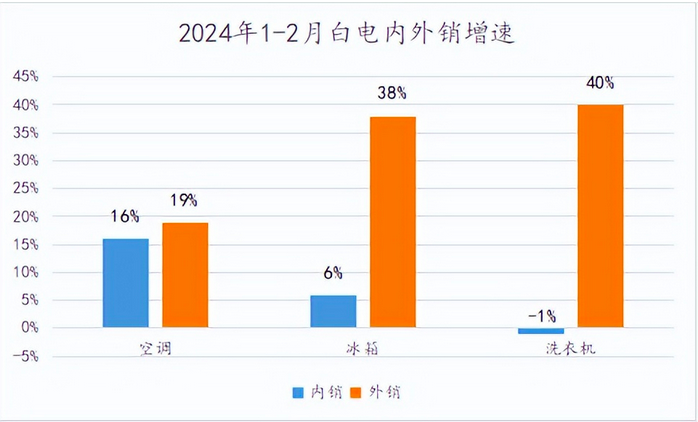

目前看外销表现要强于内销。由于2022年欧美通胀导致进口谨慎,使家电库存出现过量消耗,再加上美国成屋销售回暖提振了家电销售,现在美国家电零售商库销比已低于2020年前水平,因此欧美家电进口需求火爆。根据Gangtise投研分析师的数据,今年1-2月,空调、冰箱、洗衣机等主要家电的外销数据均高于内销,如冰箱内销同比增长6%,外销同比增长38%。

而在这轮欧美的补库周期中,冰箱、洗衣机在今年前两个月外销同比增速均在40%左右要远高于空调19%的增幅。原因则是,由于欧美部分地区全年温差小,对空调需求较小。因此相对刚性冰箱、洗衣机展示出了更大的增长弹性。

而二线白电之所以没能成为头部,就是因为在产品门槛相对较高的空调中竞争不过格力、美的,因此更依仗冰洗品类。如长虹美菱冰洗品类营收占比37%,远高于美的(18%)。但在这轮欧美补库中,劣势成了优势,海信、长虹美菱靠着冰洗品类更能享受到出海红利。

/ 02 / 渠道变革给二线白电带来了更大的利润弹性

过去美的、格力靠着更高的产品溢价往往能实现高于行业的利润增长。但近几年的一个趋势是,二线白电的利润增速开始超过双寡头。

今年一季度,海信家电、长虹美菱净利润同比增长47.5%、23.8%,同期美的、格力的净利润增长为10.9%、18.8%。疫情后到现在,二线白电净利润增长同样高于双寡头,2020年-2023年,海信净利润复合增速为12.2%,同期美的、格力为8.6%、4.1%。

很多投资人都认为,二线白电净利润增长是双寡头竞争策略的改变,美的、格力开始减少低价竞争,向行业要利润,给二线白电留下了利润空间。龙头竞争策略改变固然是整个白电行业利润率提升的基础。但这解释不了为什么二线白电的利润增速要高于龙头。

二线白电利润增长高于双寡头的核心逻辑是,国美、苏宁等KA滑坡后,改变了行业利润结构,二线品牌获得了更大的利润弹性。

过去家电销售以国美、苏宁等线下KA为主导。而二线家电品牌既没有美的、格力的品牌效应,也没有双寡头的多品类优势,导致独立开店的坪效较低。因此二线白电在很长时间内并没有像美的、格力一样做到自有渠道的全国性布局,而是只在自己的优势地区开店,在全国范围内则更依赖和全国性KA的合作。

更依赖KA也造成了二线白电产业链地位低,在价格、账期谈判上往往居于弱势,最终导致其在KA渠道上要比双寡头付出更多的成本。

但如今在电商及专卖店兴起的背景下,国美、苏宁等KA渠道萎缩。2018年-2022年,以苏宁、国美为代表的全国KA市占率从18%下滑到10%,进入2023年后,全国KA加速萎缩,国美在全国大中城市的门店逐步关停,苏宁也开始逐步转向轻资产运营的零售云店。

KA渠道式微留出的份额,给二线品牌有更大的空间做自身渠道,如海信加大了专卖店布局,2023年海信专卖店规模同比增长25%。

从依赖KA向更多依靠自身渠道的转变,也使二线品牌减少了渠道成本。2020年-2023年,海信家电、长虹美菱的销售费用变少,其销售费用率分别减少了4个百分点,6个百分点。而美的、格力因为本身对KA依赖较低,渠道变化给其带来成本费用变动相对较小,2020-2023年,双寡头营销费用率并没有明显变化。

由此可见,渠道变革给二线白电带来了更大的利润弹性,进而使二线白电保持了高于龙头的净利润增长。但接下来原材料价格的扰动给二线白电的利润带来了挑战。

/ 03 / 白电股未来走势取决于铜价

股价狂飙后,二线白电的估值已经来到高位。横向对比,海信家电、长虹美菱的最新PE倍数为17倍、15倍,超过美的、格力的13.6倍、8倍。

当然海信、长虹凭借更高的利润增速享受更高的估值倍数也没多大问题。但问题在于,二线白电的利润即将面临考验。

白电终究是个技术门槛相对较低的行业,因此有原材料成本占比高,产品利润低的特点,尤其是像海信这种二线白电,其原材料成本占到了收入的近8成。因此白电行业对原材料价格非常敏感。

过去,上市白电净利率整体实现了连续9个季度的正增长,除了行业竞争趋缓外,最核心的因素还是原材料价格的下降。铜作为白电原材料占比最高的原材料,自2021年7月到今年年初大多保持震荡下行的趋势,现货铜价格期间降幅超过10%。这构成了白电过去几个季度利润增长的基础。

但从今年开始,在大宗商品抗通胀,铜价供给预期从过剩到紧缺等因素的影响下,铜价开启狂飙之路。现货铜均价在3个月的时间涨幅17%,沪铜也创了18年新高。从历史上看,铜价等原材料的上涨也对二线白电的利润走势造成明显影响。例如在2020年-2021年的那波铜价上涨中,长虹美菱净利润就出现了由盈转亏的情况。

回到现在,一季度白电企业还有库存原材料可用,因此原材料上涨还未对利润产生影响。但随着库存消耗,原材料上涨的影响也终将反映到白电的业绩上。

至此,二线白电行情已经清晰,出海红利带来营收高增,渠道变革带来利润大涨,使二线白电今年在资本市场跑出来惊人涨幅。但接下来几个季度,铜等原材料价格的上涨有可能是白电股利润的转折点,白电行情也由此埋下了阴影。

评论