文|满投财经

5月13日,老铺黄金向港交所更新了招股书,刷新了冲击港交所上市的进程。不同于医药、科技这类港交所上市的常客,珠宝首饰作为行业来说足够“复古”。由于2023年以来金价的走势而引人瞩目,作为从业者的老铺黄金自然是受益匪浅,在近期冲击上市的企业中,老铺黄金或许也算是财报最好看的那一批。

无独有偶,在此前的3月,名为梦金园的金饰企业同样选择了递表港交所,与老铺黄金初次递表时间相近。虽然同样从事金饰行业,但老铺黄金与梦金园的经营路径却并不算重合,其财务表现也显然不同。

结合部分上市公司的业务,本文将对两家公司的招股书进行浅要分析,来探索同一行业下的两种路线,以及其带来的财务结构差异。通过这篇文章,读者或许能对黄金首饰这一行业有些新的理解。若两家公司均顺利通过聆讯,本文或许也能成为投资者参与打新的参考要素。

01、金饰行业画像:消费为主,投资属性相辅相成

在分析招股书之前先简单聊一聊金饰行业。金饰属于珠宝首饰产业行业赛道下的细分赛道,也是珠宝首饰行业占比最重的细分子行业。根据老铺黄金的招股书来看,在2023年达到8200亿市场规模的中国珠宝市场中,黄金占据了63.2%的最大份额,在可以预见的未来,黄金产品都将是中国市场中最受欢迎的珠宝品类。

尽管与黄金的投资属性挂钩,且占据了黄金产能的主要需求,但金饰行业本质上还是奢侈品消费产业,因此会受到宏观消费能力,消费者消费意愿的影响,且与金价具有一定的负相关关系。但由于金饰复合了一部分投资属性,导致近年来国内的金饰消费有些“买涨不买跌”的特征,与金价的负相关并不算强烈,反而有些正相关的趋势。

同时,黄金饰品在全球范围内最大的需求端来源于印度和中国,两国合计贡献了全球半数以上的金饰需求,这与两国的文化习俗有关。其中,中国是全球金饰消费规模最大的国家,在2023年达到32%。因此黄金首饰市场的重心在亚洲乃至中国,其成本受到的金价波动主要来自上海黄金交易所的报价,而并非国际黄金的每日波动,这也是为何金饰店的每日金价,其波动方向与国际黄金价格并不完全相同的原因。

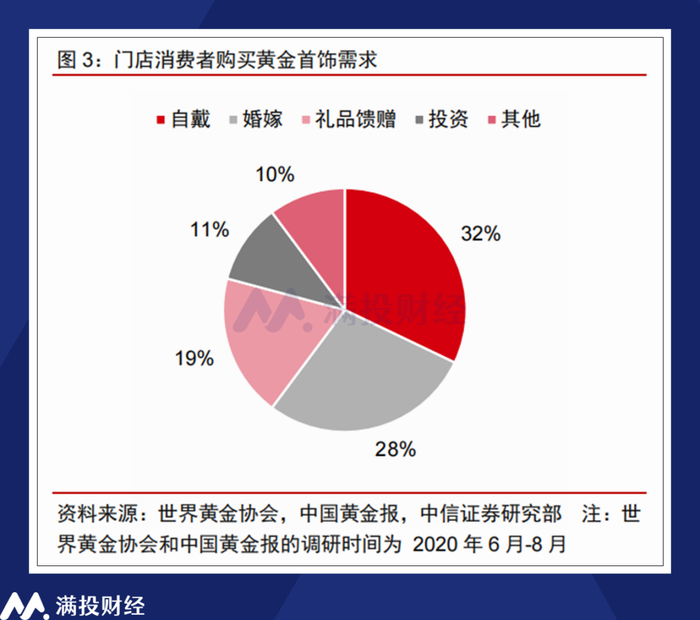

具体到细分需求上,根据2020年一份调研报告显示,自戴+婚嫁需求是黄金珠宝门店消费的主要用途,结合后续的赠礼需求来看,合计占据了黄金饰品消费的79%,而投资属性只占了10.6%。尽管是一份有些过期的数据,但足以论证黄金是一个以消费场景为主的市场。

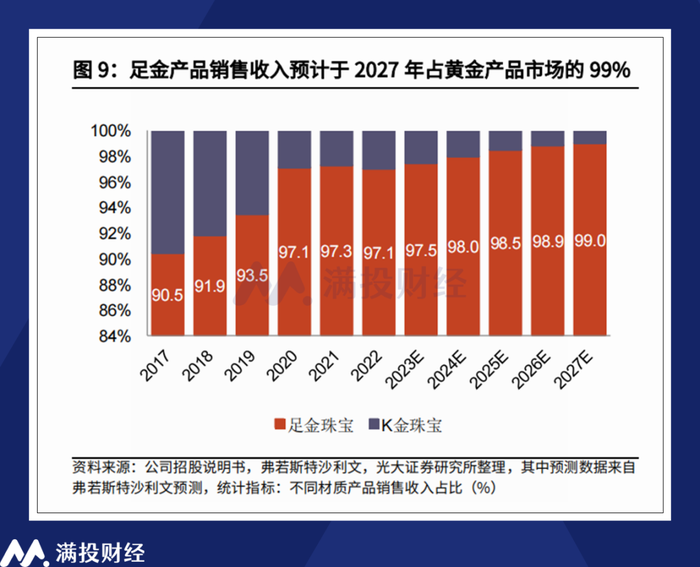

但另一方面来说,黄金的投资属性对金饰的工艺种类产生了较大的影响。以2022年的数据为例,足金类产品的销售常年维持在90%以上,且占比规模还在不断提升。而在足金产品中,又以普货黄金和古法金工艺为主。如果从单纯的外形考虑的话,K金与硬金理应有更高的市场需求,而会产生这样的情况,终究与足金“可回收”的特性脱不开干系。

从近五年的经济趋势来看,印度经济和中国经济均维持了高于世界平均水平的GDP增速,但中国因为制造业转型的因素,存在一定的经济增速放缓,消费意愿不足的情况,反映到金饰市场中则体现为增速下滑。但金价的高涨拉高了黄金首饰企业的利润,或许这也是促使本次两企业上市的动力。

02、两条路线:走量的代销与重质的品牌

若是简单概括梦金园和老铺黄金两家企业的业务区别,那前者就好比是批量生产的服装工厂,而后者则是知名的定制服装品牌。

先从老铺黄金说起,老铺黄金算得上国内最早推广“古法金”这一概念的黄金品牌。所谓古法金是中国传统的黄金工艺,大致上是指通过手工方式制造黄金饰品,通过古法制作的金饰具有一定文化价值,算得上是一种“国潮”。若同样以服装举例的话,老铺黄金就好比以“手工制作服装”为卖点的裁缝店,走的是金饰领域的“消费升级”。

以黄金饰品的销售而言,其定价基本上都遵循克重金价+加工费的模式,因此以手工为卖点的古法金产品自然具有较高的手工费附加值。而在此基础上,大多数金店还会结合其他珠宝,形成金镶玉、金镶钻的产品,以此提升其产品附加值,老铺黄金便是此道的先行者。

根据招股书显示,截至2023年,老铺黄金99%的产品为足金黄金/足金镶嵌产品,销售的产品中,单价大多都在1万元以上,其中10000元-25000元区间的产品占比达到65%,而1万元以下的黄金饰品所产生的收入仅占总额的10%左右。可以看出,公司明显锁定了中高端收入的客户群体,而基本完全放弃了低端黄金饰品的市场。在产品销售方面则大多依靠门店销售。

而梦金园则似乎与老铺黄金呈现出完全相反的方向,与其说梦金园是一家知名品牌,可能其作为“加工商”的名声更为出名。在递交招股书之前,梦金园在国内黄金市场就以黄金加工能力突出、黄金加工量位居全国前列而闻名。但在黄金销售上,梦金园却不怎么享受来自品牌的加成,而是以“走量”为主。

相较于专注门店经营的老铺黄金,梦金园主要通过特许经营网络,即加盟商和代理商进行黄金产品的销售。截至2023年底,公司通过覆盖1687名加盟商旗下的2817家加盟店,以及17个省级代理进行黄金销售。这些加盟商通过一定价格从梦金园手中获取黄金产品后,再通过自己的分销渠道重新定价销售。

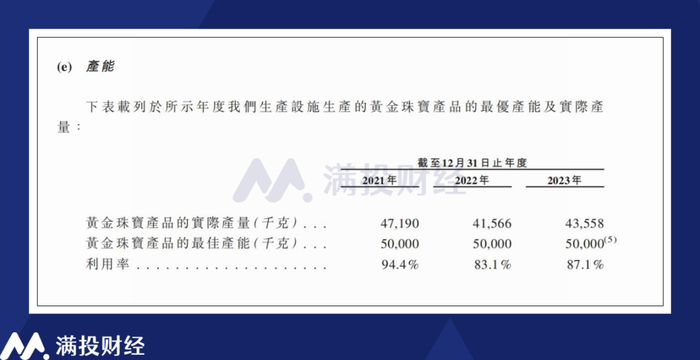

从产能端来看,专注黄金加工生产的梦金园在2023年产出的黄金饰品超过43558千克,而老铺黄金则只有4181千克,其产能之差接近10倍,但若用黄金与营收计算每克黄金的收益的话,梦金园每销售一克黄金产品能获得的收入大概在458元,而对应的老铺黄金的每克黄金收入则为760元。

直白地来说,梦金园的产品在销售场景中很可能是“无牌”的黄金,其产品可能流转于类似深圳水贝黄金市场这样的场景中销售,其定价往往不存在品牌溢价,且大多由销售商来掌握。相较于直接面对消费者的其他品牌,梦金园的定位更接近对接零散小店的“黄金工厂”。

梦金园在黄金加工的工艺上绝不比老铺黄金差,或者说凭自动化工艺的生产设施,梦金园的黄金饰品工艺在行业中具有一定的成本优势。然而就黄金饰品来说,鲜有品牌方能够通过黄金的工艺来形成垄断性的优势,更多情况下反而是品牌方根据产品定位,来选择对应价位的工艺标准,实现产品与客群的匹配。

03、高毛利高营销VS大体量稳经营

基于公司经营模式的迥异,其财报表现也会有明显的分化,两相对比之下则更为明显,老铺黄金和梦金园便是如此。

从收入端来看,梦金园的收入规模显著高于老铺黄金。不过得益于金价上涨,两者的收入在2023年均迎来明显提升,差距也有所缩小。但具体到毛利阶段,两者的地位则出现反转。截至2023年时期,老铺黄金实现的毛利已经超过了梦金园。

前文提到的单克黄金收入差距是导致毛利差距的主要原因。以千克成本计算(材料成本/产出黄金饰品重量),梦金园与老铺黄金差距并不算大。但截至2023年,梦金园营收成本达到191.3亿元,占收入比重达到94.7%,其毛利只有5.3%。而专注古法黄金、高单价金饰产品的老铺黄金,其毛利率即使在整个珠宝行业中也称得上名列前茅。

而在销售成本之外,以品牌作为主要溢出价值,且主要销售渠道依托线下门店的老铺黄金,所需的营销开支自然会比较重。截至2023年,老铺货黄金的销售成本达到5.8亿元,占收入比重达到18.2%,而与之对应的,依赖线下代理商的梦金园则几乎不怎么需要营销开支,其营销费用占收入比重仅有1.3%。

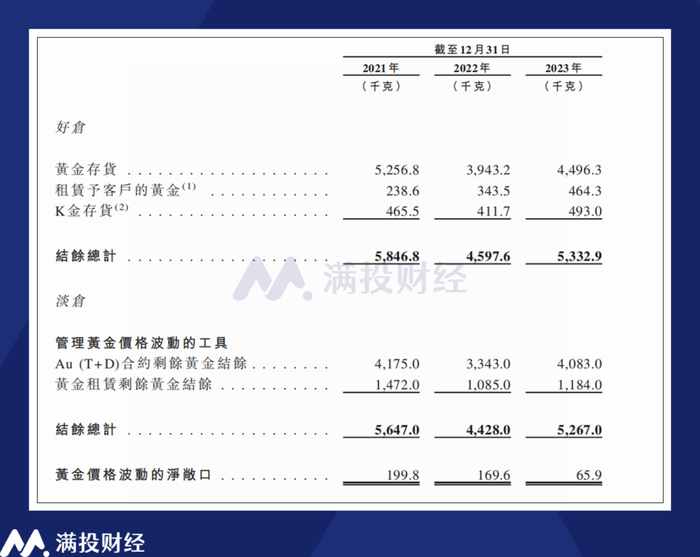

在利润端上,2023年老铺黄金和梦金园分别实现净利润4.2亿、2.3亿,基本延续毛利变动的趋势。值得一提的是,由于金饰企业和金价波动关联性较强,两家企业均对金价上涨/下降的情况做出了假设,并估算了可能对除税前利润的影响金额。老铺黄金并未针对金价波动做出对冲设置,梦金园专门设置了黄金租赁以及黄金(T+D)的合约用来减轻黄金价格波动相关的风险,其利润稳定性或更高。

需要注意的是,两家公司在现金流方面都存在一些瑕疵。截至2023年,老铺黄金经营所得现金流净额为-2919.6万元,主要受所得税提升以及运营资金负向变动影响,尽管依靠融资现金流,年内现金流实现了1055.9万元的正向增长,但年末现金及现金等价物仅有6983.8万元,面对1.27亿的一年内需偿还银行贷款或稍有不足。

而梦金园在2023年实现了2.29亿元的经营性现金流,但年内的投资活动所用现金额和融资活动所用现金额覆盖了这部分的增长值,导致其现金以及现金等价物较上一周期是下滑了的,截至2023年约为1.56亿元。而截至2024年2月29日,公司至少有4.4亿元的有息借款需要在一年内偿还,其现金同样不足以支撑偿债。

不过从资产负债率角度来看,两家公司的负债率都不算高。老铺黄金仅为8.4%,而梦金园为41.1%,就算后续进一步举债扩张,其资产负债的安全边际依旧很高。在两者的上市计划中,募集资金也主要是用于扩张经营而并非偿债。老铺黄金依旧专注品牌经营,首要目标是开设新门店以及促进品牌国际化。而梦金园则进一步提升“量”的产能,募资主要用于升级生产设施以增强生产能力。

04、写在最后

尽管前文将两者对比对立,但从行业视角来看,这两种路径均是黄金饰品行业常见的经营模式。在已经实现上市的金饰企业中,也分别能找到与老铺黄金、梦金园相似的企业。在笔者看来,两种路径各有自己的特色,梦金园与黄金行业整体的关联度或更高,而老铺黄金在品牌上的议价能力或许更强。其优劣与否,可能受投资者的投资目标与风格影响更重。

评论