文|零售商业财经

编辑|四火

时隔三年,陈兴文似乎又为朴朴超市找到了一笔新融资。

综合现有媒体爆料信息,“朴朴超市已于今年3月完成新一轮融资洽谈。”但这次向朴朴超市抛出橄榄枝的,不是投资机构,而是一家短视频互联网企业。

虽然融资传闻及参与融资的具体企业并未得到朴朴超市官方证实,但行业人士仍能从市场走向中捕捉到蛛丝马迹。毕竟在国内头部短视频互联网企业中有能力为朴朴超市“输血”的,范围大致可以框定为抖音、快手两家。

只不过快手作为上市公司,其所有重大投资动态都有对外告知的责任,但目前并未看见其发布对应的公告。

因此,业内人士推测本轮融资的主角大概率是抖音。顺着这条逻辑延伸,假如抖音和朴朴超市达成合作,又会引发哪些猜想?

于朴朴超市而言,这笔融资无疑是雪中送炭。

首先,朴朴当下还未实现自我造血,成立八年仍未摆脱亏损泥潭,且刚在2023年达到收支平衡。为了实现2024年盈利目标,今年以来,朴朴超市采用了人员缩减、外包三方等多种方式降本。其次,抖音能给予的不仅仅是资金支持,倘若双方进一步合作,依托于抖音巨大的流量入口,有助于为朴朴超市在竞争白热化的赛道提供支持。

于抖音而言,朴朴超市在部分城市已坐拥庞大的线下配送“铁骑”,其履约资源具备补齐抖音迟迟未攻下的到家场景,再辅以朴朴超市高频刚需的生鲜品类为引流利器,显然能进一步深入本地生活服务腹地。

表面上双方合作充满利好因素,是“取彼之长,补己之短”的联姻。但从整体行业视角来看,硝烟四起的生鲜电商和本地生活赛道中,留给双方跑马圈地的机会还多吗?

01 朴朴“找钱”找到了互联网

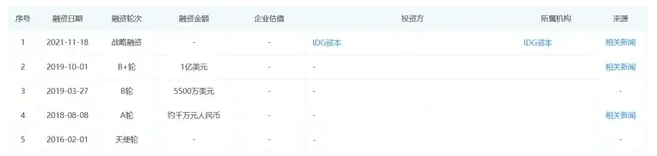

聚焦朴朴超市的融资历程,其前5轮融资金额超1.5亿美元,主要集中于2016-2019年,最近一次是2021年11月完成的IDG资本战略融资。

图源:企查查

没有资本动向的三年里,朴朴超市试图以盈利为转折点,走上更健康的现金流循环方式。多次预告盈利时间,但至今仍未实现全面盈利。

如此境况下,一路“烧钱”的朴朴超市也不得不一路“找钱”。

自2016年成立以来,朴朴超市先用三年时间在福州当地站稳脚跟;2019年拓展至珠三角地区,自称为“科技公司”的朴朴最先瞄准的是具有互联网基因的深圳,然后是广州;2021年拓展武汉、成都和佛山三城,彼时朴朴超市应用程序下载注册用户数高达1.7亿,也是在这一年,朴朴喊出了“逐步开启全国城市扩张”的口号。

如今,除福建大本营的福州、厦门外,朴朴超市逐步打开广东省广州、佛山、深圳三城,和四川成都、湖北武汉共7个城市的业务。

一路跑马圈地的朴朴超市,在大举扩张触达更多用户群体、扩大市场份额之际,也饱受其坚守的“前置仓”模式痛点——价格、品质、效率的“不可能三角”。

值得注意的是,朴朴超市还叠加了“大仓”标签,同样做前置仓的叮咚买菜,单仓面积在300平上下,而朴朴超市的仓储面积则达到了800平米,好处是能够引入如日用百货等更多高毛利商品,代价则是建仓成本极高。

除了仓储面积过大外,专注在一线城市扩张的朴朴,还有必须兑现的“30分钟送达”履约目标,导致其大仓需要在中心城区密集布局,进而增加了成本压力。而过高的SKU数量(超6000个),随之带来的还有高折损率和人工成本,如高昂的前置仓建设管理费用、地理布局的挑战、高度依赖精细的物流运作,都萦绕在朴朴超市身上。

此外,朴朴超市正在发力自有品牌,通过从源头把控,以提升整体利润空间,掌握更多话语权。据“第三只眼看零售”此前报道,朴朴超市2024年自有品牌销售额应该会接近50亿元,占总销售比重15%-20%。自有品牌做的主要品类是食品、日用百货、冻水产肉禽。

「零售商业财经」观察发现,日前朴朴超市上线了海鲜肉禽、冻品面点等八个品类。

自有品牌固然是值得挖掘的增量空间,但从源头把握势必要在前期投入更多成本,这对其现金流提出了严峻挑战。

如今,朴朴超市面对的是无法回避的、高昂的线下推广费用和相对较低的用户转化率。而同样在生鲜电商赛道上驰骋的玩家们,如美团的小象超市、拼多多的多多买菜等,已然怀抱着成熟的业务布局和超强黏性的平台用户。换言之,朴朴已是“夹缝求生”。

如此看来,一路“烧钱”的朴朴超市,不得不再找到资金背书。

02 抖音“三顾”本地生活,走到朴朴家门口

从故事的另一个主角来看,开启短视频时代并凭借强大算法技术突围的抖音从不安分,始终致力于寻找自造血业务。依托于强大的流量入口,让其在电商和本地生活赛道中具备和垂直巨头“掰手腕”的资本。

相比兴趣电商的日益成熟,抖音在本地生活业务进展可谓是“喜忧参半”。

好消息是,抖音已经打通了本地生活到店侧的商业闭环。公开资料显示,抖音生活服务2023年上半年支付GMV(交易总额)超1000亿元,主要由到店业务(含到店餐饮、到店综合)与酒旅业务贡献,此前抖音还提到,2023年“到店+酒旅”业务GMV目标为2900亿元。

短短几年就能做到半年GMV破千亿,抖音的强悍实力已经凸显。

但不同于到店业务,抖音在到家业务方面却迟迟未有突破性进展。

核心原因在于,抖音所具备的流量优势,并没有顺利承接到“到家”业务场景。“到家”比拼的是本地生活供给的丰富度及履约实力,这是抖音难以在短时间内跑通从“0-1”的根本原因。显然,抖音也在屡次尝试失意后意识到了这一点。

2021年,“抖音成立专门外卖业务团队”的消息传出,其外卖业务名为“心动外卖”;三个月后,心动外卖小程序软件获得登记批准;次年,抖音与饿了么宣布达成合作,彼时就达300万的蓝骑士恰好补足了抖音外卖业务的履约短板。

而就在抖音布局本地生活业务的决心显露,外界一片叫好时,饿了么抖音小程序仅布局全国部分城市,且声量式微。抖音仍难突破专属功能性App攻占的消费者心智。

据悉,心动外卖是通过聚合模式入局,轻量化的运营方式可以在短时间内开辟外卖战场,但最终的流量还是导流给了其他外卖平台,核心资产并不在抖音手中;且一直处在内测模式的心动外卖,其招商和运营方式都未公开对外披露过。

最终,心动外卖的故事以抖音回应“暂无外卖相关计划”宣告结尾。

随后,抖音又开始差异化入局外卖,以“团购到家”的模式试水。2023年,抖音短视频中挂载商品链接即跳转商家的购买页面,出现“团购配送”功能。彼时,抖音生活服务官方也发布一则《团购配送区域代理商信息公示》,当年9月将在北京、上海、成都等6城基础上,拓展深圳、武汉等24个城市,并上线团购配送业务,在当地引入团购配送区域代理商。

图源:抖音生活服务

就在所有人都认为,“躺在家里刷着视频点外卖”的懒人福音即将到来时,抖音团购配送仍难打破在市场占有绝对份额的美团和大众点评,逐步淡出消费者视野。

没有线下履约体系,抖音难以勾勒出“到家”的美好蓝图,没有高频刚需品类做引流,抖音更难以培养用户心智。

但抖音仍未放弃在本地生活分一杯羹。

今年1月,抖音生活服务发布的《2023抖音生活服务年度数据报告》显示,过去一年,用户观看超20亿个种草视频,1061万个种草直播间,搜索生活服务相关内容593亿次。450多万实体门店在抖音经营,其中,215万中小商家获得营收增长。

虽然屡屡在“到家”场景遇阻,但抖音是具备分食本地生活蛋糕的优势的,只不过差了“到家”的一块拼图。

03 本地生活赛道“僧多肉少”,抖音×朴朴如何实现1+1>2?

综上所述,朴朴超市和抖音具备对方需要的优势,双方合作的共赢面较大。

第一,从朴朴超市来看,朴朴的前置仓数量约450个左右,单个仓库每日出货量在2500至3000单之间,客单价达60元以上,单仓单日出货量达2500-3000单;而如此强大的供应链与用户黏性,再叠加抖音庞大的市场占有量和互联网营销优势,双方合作,必将成为其他巨头不容忽视的对手。

第二,从抖音来看,据报道,2022年抖音本地生活业务GMV为770亿元,另根据“抖音生活”微信公众号发布的数据,2023年抖音生活服务平台总交易额同比增长256%。以此计算,2023年抖音本地生活GMV近2000亿元,接近美团的三分之一。这表明,抖音具备最基础的用户心智,用户教育成本较低,叠加朴朴超市的配送能力,能在短时间内完成造势。

虽然抖音和朴朴超市联手,对于双方而言都具备突围机会,但不可忽视的是,当下本地生活赛道已成为新一轮的“角斗场”,白热化竞争下,二者面临的挑战也更多。

据艾瑞咨询数据显示,到2025年,我国本地生活服务市场规模将增长至35.3万亿元,本地生活服务的线上渗透率也将增至30.8%。由此,当下本地生活市场仍极具潜力,引得各方玩家纷纷入场。

图:本地生活服务市场规模

除了原本占据极大优势的美团依然在深挖潜力,推出自营品牌小象超市外,拼多多、快手、小红书、腾讯等平台来势汹汹,势要在本地生活领域分一杯羹。

去年7月,拼多多充值中心页面出现“本地生活”入口;美团则上线直播固定入口;小红书也上线“官方探店合作中心”并推出“100家探店计划”……

各大平台在本地生活领域的商业化布局上你追我赶,但“到家侧”的美团外卖、饿了么外卖,“到店侧”的大众点评和美团,依然凭借着成熟的配送体系和数量庞大的平台商家,牢牢占据了大部分市场份额。

更进一步来看,低客单价的餐饮外卖现已成为主流,且其市场份额在上一轮外卖竞赛中也被美团、饿了么瓜分完毕。而自瑞幸掀起“9块9”风潮,“低价折扣”早已席卷所有赛道,那么主打高品质、高效率的朴朴超市,也必须在供应链和自有品牌上深耕,以适配“低价零售时代”的消费趋势。

巨头争霸的本地生活赛道,“抖音×朴朴”该如何各自取其之长来分走一杯羹,「零售商业财经」将持续关注。

评论