文|自象限 钱诚

阿里发布了一份亮眼的财报。

5月14日,阿里发布了2024财年Q4及全年(2023年4月~2024年3月)的业绩报告。

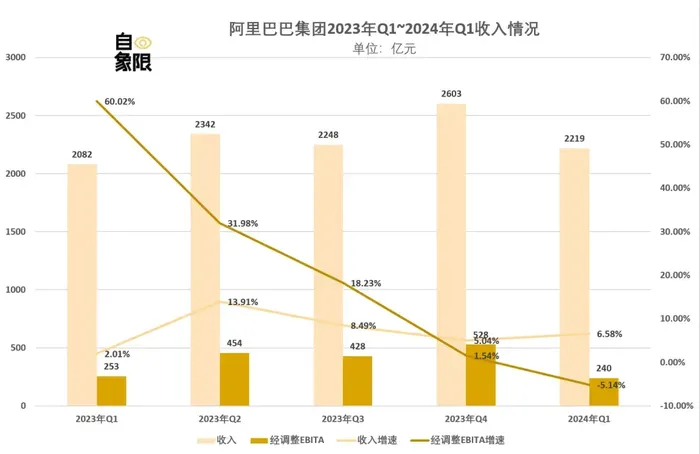

财报数据显示,2024财年四季度,阿里巴巴集团实现收入2218.74亿元,同比增长6.6%。整个2024年财年,阿里巴巴集团收入9411.68亿元,同比增长8%。经调整EBITA 1650.28亿元,同比增长12%,增长趋势强劲。

但对于这样的数据,市场却并不买账。财报发布后,阿里股价当天盘前下跌5%,开盘后股价继续下跌到8%。

不买账的原因也很简单,和亮点一样,阿里这份财报的缺点也同样明显。

数据显示,阿里巴巴集团四季度经营利润为人民币147.65亿元,同比下降3%。经调整EBITA 239.69亿元,同比下降5%;净利润9.19亿元,同比下降96%、。

阿里自己显然也知道这个问题,所以在在财报发布当晚,阿里就宣布准备派发2024财年股息,总额约约合人民币近300亿元。

但从结果来看在,这一动作对于修复市场信心似乎没有表现出太大的作用。

市场信心的修复显然需要要时间,而这一点,就像阿里的财报一样,经过了一年的动荡,数据的修复也同样需要时间。

一、阿里“拨乱反正”?

过去一年,应该是阿里历史上最动荡混乱的一年。

在这一年里,我们无数次和阿里的员工、阿里的相关人士聊起阿里,得到的第一印象都是“乱”。

“阿里现在挺乱的”。

“乱”的起源,是前CEO张勇的“1+6+N”组织变革。

面对外部环境变化,竞争对手的咄咄逼人,以及组织结构的老化,张勇打算猛药去沉疴,打破吃大锅饭的局面,将阿里的各大业务都放到市场上去。

“市场是最好的试金石。”这是当时张勇讲的话。

但这场改革并没有走多远,仅仅3个月,阿里管理层就发生了巨变,张勇出局,吴泳铭接任。

接着,轰轰烈烈的拆分计划踩下急刹车,阿里云不再拆分,盒马、菜鸟撤回上市。作为集团CEO的吴泳铭一人兼任淘天董事长、CEO,智能云集团董事长、CEO,并直接管理本地生活业务。

一散一聚,一分一合之间,阿里就像是悬崖边上来回摇晃的人,一不留神,就会坠入万丈深渊。但随着新财报的发布,我们发现这个晃荡的身影有些其实有些站稳了。

2024财年Q4,阿里六大业务板块中,除大文娱集团外,其他五大业务集团收入均实现较好的增长水平,国际商业、菜鸟集团和本地生活集团的收入更是实现了两位数的增长。

具体来看,2024财年Q4,淘天集团收入932.16亿元,同比增长3.7%。

今年4月份,阿里集团董事长蔡崇信在与挪威主权财富基金访谈中提到,阿里这些忘记了真正的客户是谁?

作为淘天集团,他的客户其实分为两个部分,一部分是“使用APP进行购物的人”,即C端消费者;另一部分是淘天平台上进行经营的商家和品牌。

从财报来看,如今的阿里这两者数据都在修复。

在C端,88IVP会员数超过3500万,同比双位数增长。在B端,客戶管理收入同比增長 5%。而这两者又相辅相成,阿里在财报中提到,由于购买人数及购买频次的增长带动,本季度线上GMV和订单量均实现同比双位数增长。

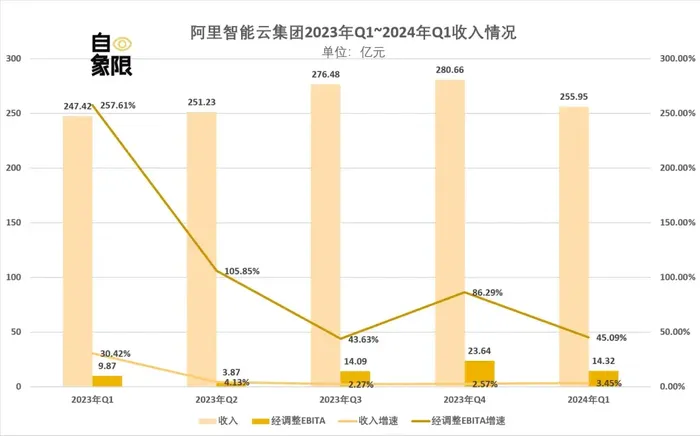

云智能集团,2024财年Q4收入255.95亿人民币,同比增长3.45%。

2023年4月以来,阿里云一直坚持低价策略,主推公有云产品。2024年以来,阿里云低价策略落地更加激进,从2月到4月,从罗永浩直播间到海外市场全线降价,阿里云将低价策略做到了极致。

效果也很明显,阿里在财报中提到,由于专注公共云导致的产品结构和运营效率的改变,2024财年Q4,阿里云智能集团经调整EBITA 14.32亿元,同比增长45.09%。

2024财年Q4,阿里国际数字商业集团收入274.48亿元,收入增长45.11%。

具体下来,阿里国际零售商业收入222.78亿元,同比增长56%。国际批发商业收入51.7亿元,同比增长11%。分别是因为AIDC零售商业整体订单的增长,以及速卖通Choice的收入贡献,以及跨境电业务相关的增值服务收入增长带来的影响。

阿里在海外业务的扩张,也成为菜鸟收入增长的关键。2024财年Q4,菜鸟集团收入245.57亿元,同比增长30%。

这是因为从2023年以来,菜鸟的业务重心开始逐渐向海外转移。

2024年以来,菜鸟将速卖通“无忧优先”物流拓展至墨西哥、波兰、意大利、葡萄牙4个国家,累计覆盖14个国家,并将适用范围从平台全托管商家拓展至全托管、半托管商家。

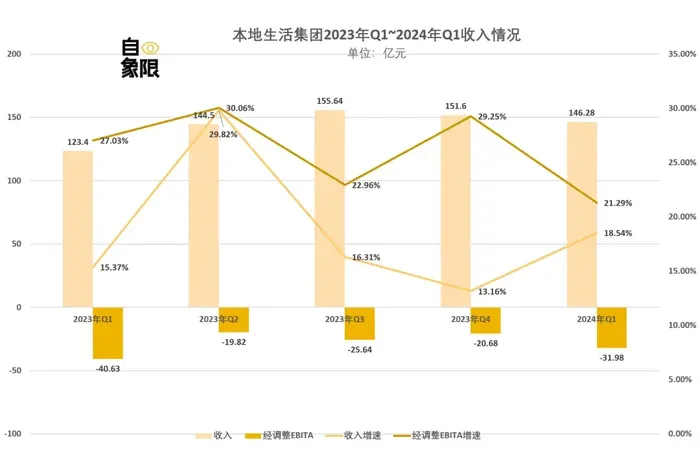

在2024财年Q4,阿里的本地生活业务也有了起色,其收入146.28亿元,同比增长18.54%。同时经调整EBITA亏损也有所收窄,从去年同期的40.63亿元减少到31.98亿元。

收入的增加是由于饿了么和高德业务的订单增长,而亏损的收窄则是由于饿了么单位经济效益的改善和规模扩大导致“到家”业务的亏损持续收窄。

从2023年,特别是吴泳铭上台以来,阿里一直在拥抱高管团队的年轻化。到今年3月份,原阿里巴巴本地生活集团董事长俞永福卸任,饿了么和高德也都由80后的年轻团队接任。团队年轻化带来的效率提升,显然也体现在了财报里。

但虽然这个季度阿里成绩满满,但它其实还处转型的阵痛当中。

我们会看到,虽然阿里各大业务板块收入都在高速增长,但24年Q4,阿里的净利润却同比下滑 96%。即使去除投资损失、股权激励等一次性费用后,调整后的净利润也同比下滑 11%。

具体分业务来看,淘天集团经2024财年Q4,经调整EBITA385.01亿元,同比下降1.38%。这是由于2023年以来,淘天集团转型过程中在AI,客户体验等方面的持续投入。

阿里海外国际数字商业集团经调整EBITA亏损40.85亿元,同比下降88.16%。以及菜鸟集团经调整EBITA亏损13.42亿,同比下降321%。则是因为海外市场竞争激烈,如今正处在高速投入期。

在财报电话会上,阿里相关负责人提到:“上季度的亏损,主要有两个原因正导致,第一个原因是上季度我们在新兴市场有一个比较激进的投入,尤其是在中东,上季度3月份也是中东的一个穆斯林的一个大销售节点。”

除此之外阿里云智能集团,随着通过低价策略主推公有云策略的推进,阿里需要逐步清退利润率较低的项目式合约类收入。而在这个“腾笼换鸟”的过程中,收入增长、利润也必然受到影响。

二、不是增长,而是修复

除了业务上的变化之外,过去一年也是阿里持续瘦身,降本增效的一年。

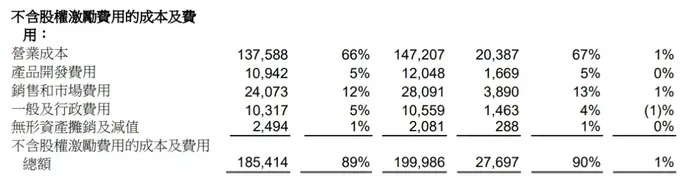

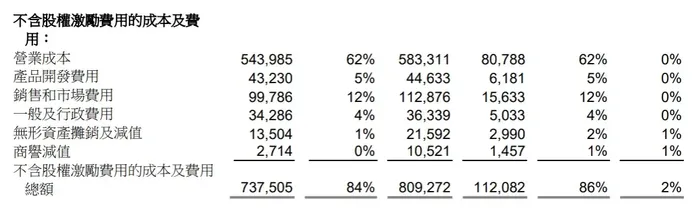

从财报数据来看,2024财年Q4阿里的各项成本支出,在收入中所占比例基本都保持稳定。在不含股权激励费用的成本及费用中,营业成本及销售和市场费用都只有1%的增幅。一般及行政费用所占比例还有1%的降幅。

从整个2024财年来看,阿里的成本控制也相当稳定。

在不含股权激励费用的成本及费用中,营业成本、产品开发费用、销售和市场费用、一般及行政费用的支出,在收入中所占的比例均保持不变。唯一带来变动的,五星资产摊销及减值,商誉减值都都与过去一年阿里的转型有关。

更重要的是,阿里还在持续瘦身。从财报中披露的阿里员工数量来看,截至2023年12月31日,阿里有员工219260人,但到2024年2月31日,阿里员工仅有204891人。即在过去一年多的时间里,阿里共计裁员14369人。

整体上看,这一季度,阿里的财报虽然亮点无数,但就像“一白遮百丑,一胖毁所有”一样。面对一直动荡的阿里,一个黑点就足以让市场好不容易建立起来的信心崩溃。

阿里其实自己也知道,所以在阿里官方公众号上,他们给财报打出一个大大的主题是“增长”,同时为了提振资本市场信心,阿里还宣布准备派发2024财年股息,总额约合人民币近300亿元。

越是害怕什么,越想要证明什么。这可能是阿里这季财报的一个关键。但对「自象限」而言,我们更想要将阿里这季度财报的主题定义为“修复”。

过去的一整年,阿里从内到外重新调整了自己的姿态,包括高管团队换挡,大量启用80后少壮派,在业务上重新聚焦主业,摆脱效率低下的资产拖累等等。

毫无疑问,阿里想要通过这种“全部打碎,再重组”的方式实现一次脱胎换骨的转变。但脱胎换骨的另一面,常常伴随的是元气大伤。

所以我们会看到,这一季度的财报,阿里改革中的许多成本被体现了出来,包括菜鸟、国际商业、本地生活、甚至淘天都出现了数额较大的亏损(调整后EBITA)。所以虽然阿里增速亮眼,但利润其实差强人意,这是阿里改革的成本,需要时间慢慢去修复。

而现在,阿里最需要的其实是时间。至于这个修复完成之后,阿里能否真正实现一个自我的超越,就还需要更长的时间才能够检验。

评论