文|华夏能源网

硅料价格到底了吗?这个问题从2023年问到了现在。

进入二季度以来,硅料价格依然跌跌不休,光伏主产业链上原本利润最丰厚的硅料环节,也开始亏钱了。

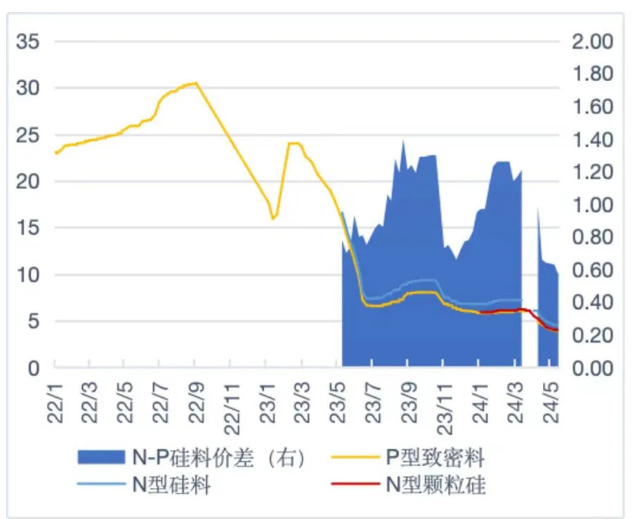

华夏能源网(公众号hxny3060)注意到,5月15日,硅业分会最新公布的硅料价格显示,包括复投料、单晶致密料、N型颗粒硅在内的硅料成交均价已集体降至3万元区间。

2022年1月~2024年5月间硅料价格变动(数据来源:硅业分会)

显然,从4万元跌到3万元区间,行业期待的硅料“反弹”行情没有出现,情况还在进一步恶化。如今,即使是“护城河”最为深厚的一线硅料龙头,都要扛不住了。

中国有色金属硅业分会专家委副主任吕锦标认为,按照今年年初的多晶硅200~210万吨产能规模,硅料端保持80%的产能利用率,就能实现产业链的供需平衡。

然而,这个平衡并不容易实现。今年5月,在业内陆续传出8家硅料厂将停产检修的同时,通威一个20万吨的新建硅料项目投产了。而接下来,仅上半年就有60万吨产能投产。

这意味着,供需失衡的局面会进一步加剧,现在说价格见底还为时尚早。硅料企业开始贴身肉搏,惨烈的“生死战”已开启。

价格跌破龙头企业成本线

5月10日,硅料龙头通威与组件龙头隆基签下一个86.24万吨的硅料大单,价值391亿元,这一订单的规模震惊了整个行业(参见华夏能源网此前报道《391亿元、86.24万吨!刚刚,通威隆基再签超大单》)。

值得注意的是,这一大单公布前的5月8日,硅业分会公布的行业硅料成交均价整体已降至在4万元水平,硅业分会称其为“突破绝大多数企业现金成本”。

两大巨头的合作,其实是各取所需。对通威而言,是在当前市场低迷局面下拿下了一个大客户;对隆基而言,则颇有一丝“抄底”的意味,趁着硅料价格的历史低点囤下大量硅料,有利于后续降低成本。

实际上,对于任何企业来说,此时出手都有些“赌底”的成分在。但是,底在哪里?

今年4月以来,硅料价格持续下跌。进入5月,相关研究机构称之为“非理性下跌”。5月15日,硅业分会公布的硅料价格继续下探。硅业分会称:“目前价格已突破所有在产企业现金成本。”

硅业分会5月15日价格数据显示,除N型料成交均价为4.3万元/吨外,其余都已跌入3万元价格区间——复投料、单晶致密料、N型颗粒硅成交均价分别为3.86万元/吨、3.73万元/吨、3.75/吨,单晶菜花料更是跌至3.37万元/吨。

据了解,目前业内一般硅料企业的成本线大约在5-7万元/吨范围。这意味着,大量企业都在血亏保命了。

华夏能源网特别搜集整理了硅料龙头的成本数据,从中可以看到各家企业的盈亏状态:

通威股份曾公开表示,其多晶硅料生产成本在4万元/吨以内;大全能源则在2023年年报中透露,其多晶硅单位现金成本已降至42.7元/公斤(成本线在4.27万元/吨左右);协鑫科技则在2023半年报中披露,其乐山协鑫颗粒硅项目生产成本约35.68元/公斤,即3.57万元/吨。

显然,当硅料集体跌入3万元价格区间,头部硅料企业已难逃亏本出货的局面。

“在高库存压力下,部分小产能、老产能已经停车检修,绝大多数企业挺价意愿较强,低价情况选择压货不出。”5月15日硅业分会在周评中对当前硅料市场状况做了这样的评述,并提及,“仅部分现金流困难的企业及新厂试料仍能接受降价成交”。

供需失衡何时扭转?

硅料价格为何迟迟不能止跌?

吕锦标认为,本轮价格的下跌主要还是供求关系所致,即每个月的需求增长都达不到供应量增长速度,致使每个月硅料行业库存增加2-3万吨。

今年一季度硅料环节满产运行,使得去年四季度落地的一些硅料产能释放,带动了产量增加。与此同时,下游需求却在萎缩。这一方面与p型转n型的速度加快所带来的结构性矛盾有关;另一方面,也是受到下游市场降价、减产的影响。

据吕锦标披露,硅料端在经历一季度满产运行后,库存最高时达到25万吨。“其实在月周转库存17-18万吨的状态下,是没问题的。眼下的问题是,由于硅料出货萎缩导致大量库存堆积在硅料厂。”

在降价和库存压力下,到5月15日,国内17家多晶硅企业中已有5家开始停产检修。

据硅业分会透露,其余企业也均有布局检修、降负荷计划。因此,未来的产能水平也处于动态变化中。“预计本月产量减量略大于增量,若企业检修超预期,本月产量有望回落至18万吨。”硅业分会预测。

“按照目前的产能规模,硅料企业如果实现80%的产能利用率,产业链就可以达到供求平衡。”吕锦标表示。

实际上,硅料领域的扩张周期大约为一年半,多个龙头企业仍在扩产,行业要想在短时间内扭转供需失衡的局面,很难。

5月1日,通威在云南的二期20万吨高纯晶硅项目宣布开车成功。此外,大全能源和合盛硅业分别宣布了旗下内蒙古包头二期10万吨多晶硅项目、东部合盛20万吨多晶硅项目预计将于2024第二季度投产的消息;亚洲硅业也宣布,10万吨多晶硅项目预计将于今年6月投产。据此计算,今年上半年至少有60万吨新增多晶硅产能投产。

而下半年,还将有通威包头20万吨、协鑫科技8万吨、青海丽豪宜宾10万吨、其亚硅业哈密10万吨、聚光硅业5万吨、吉利聚能10万吨等产能有望投产落地。

据硅业分会年初的统计,2023年开工、目前已在建设中的还有13个项目,合计产能151.5万吨。

根据吕锦标在今年初的判断,2024年硅料过剩度将比较高。“到今年底产能将达到368万吨,即使停产一部分成本竞争力较差的产线,预计总产能也将达到300万吨。“而从装机量需求反推,今年的硅料供应量150万吨就够了。”他表示。

这意味着,到2024年末,国内硅料端的供应量或将超过市场需求一倍,这是个极其恐怖的数字。

部分厂商出局已无悬念

头部企业都已亏本,其他企业只会亏的更惨。

“公司不会主动发起价格战......更希望看到行业的平稳发展和市场的自动调节。”通威曾在今年4月的一次投资者沟通中如此说道。

但在当前行业形势下,硅料环节的洗牌已不可避免。

吕锦标认为,硅料目前还难言穿越周期,“三季度硅料价格可能会有小幅反弹,但利润不要去想了。”

在此背景下,硅料行业势必在恶战淘汰部分玩家。头部企业无论成本、规模、财力、资源都更具竞争优势。而那些成本控制差、资金实力弱的企业将被挤出牌桌、淘汰出局。就目前来看,市场上多家企业均压力巨大,略举几家,以示风险:

1.亚洲硅业

本来凭着9万吨多晶硅年产能,在国内排名第六。不过产能老旧是亚洲硅业绕不过去的问题。2020年亚洲硅业曾计划上市,但上市进程在2022年5月被证监会“终止”。

据其招股书显示,其一、二、三期项目分别于2008、2011和2015年建成投产。其最近的产能投产也近十年了,能不能升级为N型都很难说。IPO失败后,亚洲硅业在2023年以81亿元价格被红狮集团收购,后者在青海投建了总规模295亿元的硅基新材料产业园项目,将分两期建设年产20万吨多晶硅、25万吨工业硅及配套余热发电设施。但面对 “投产即亏损”的局面,亚洲硅业的命运充满不确定性。

2.合盛硅业

合盛硅业是业内少有的“硅基全产业链”公司,但之于多晶硅和光伏领域而言,却是后来者。2021年以来,为了转型合盛在光伏和硅基材料领域的投资合计超过805亿元。截至2024年一季度末,合盛硅业的总资产为898亿元。这相当于拿出了公司的九成资产用于扩张。

如今,合盛所面临的是从工业硅、多晶硅到下游光伏产业链全都价格暴跌,全产业链都不赚钱的局面。最新财报数据显示,截至今年3月底,合盛硅业经营性活动产生的现金流为-25.94亿元,表明企业经营赚来的钱已不足以覆盖经营支出了。

3.河南赛能硅业

河南赛能是跨界而来的硅料厂商,其持股比例80%的大股东陕西绿能能源,此前并无多晶硅从业经历。总投资100亿元的赛能硅业濮阳10万吨多晶硅项目,在去年2月举行了开工仪式。建设之初,其以“河南省最大的多晶硅项目”而被当地政府寄予厚望。

但很快,行业风云突变价格暴跌,同年10月投产的计划被延期,一度还停工数月。如今虽然复工,但何时投产至今仍无消息,倒是被媒体曝出股东赛能鑫宇、金宏气体相继退出的消息。

4.内蒙古润达实业

内蒙古润达实业发展有限公司,隶属于鄂尔多斯地方国资,此前业务是房地产,今年3月其年产10万吨多晶硅、配套15万吨工业硅项目备案通过。一家毫无多晶硅生产经验的企业,在当前硅料行业风险已经暴露的大环境下仍然不管不顾的冲进来,其后果要么是投入巨资后倒在无情的洗牌中,要么就是像南玻A的 5万吨高纯晶硅项目一样长期处于建设中。

历史总是惊人的相似。更可悲的是,人们从不会在历史经验中学到什么。这在硅料行业体现地尤其明显。

2008年-2009年,硅料价格从500美元/kg高点急剧跌落40美元/kg,大量红极一时的明星企业由此灰飞烟灭。

本轮调整,硅料价格从2022年300元/kg跌至如今的37元/kg左右,未来还有可能进一步下滑。如今,硅料行业又经历着从“拥硅为王”到成本倒挂的历史重演。

潮来时,人们争相涌入去当弄潮儿;而当潮水退去,沙滩上留下的不仅是“裸泳者”的尴尬,还会有人付出生命的代价。在这一轮硅料价格暴跌中,哪家企业会最先倒下?

评论