文|MedTrend医趋势

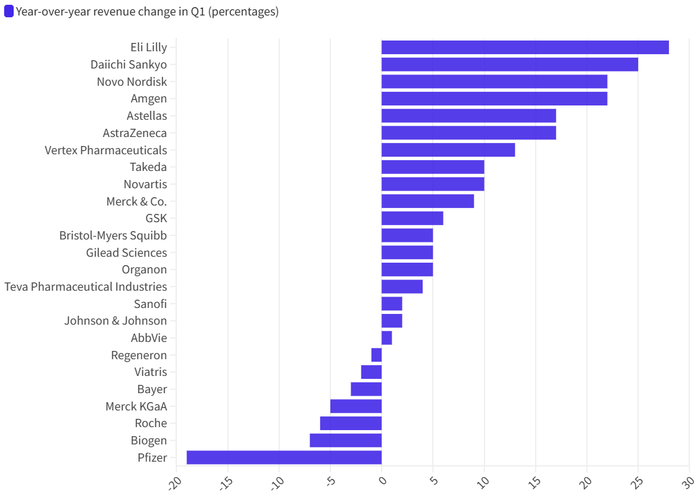

2024年全球制药企业第一季度的财报陆续出炉,以此为基础,Fierce Pharma发布的2024年第一季度全球制药企业TOP25营收增长榜单。整个榜单中,18家实现了收入同比增长,其中9家实现两位数增长,比去年同期增加了1家;9家企业实现个位数增长;还有7家营收下滑。

意料之中的是:凭借GLP-1产品的强势发力,两家风格谨慎的公司礼来、诺和诺德占据了前三强的两席;第一三共则凭借与默沙东的巨额药物交易的收益,营收增长排名第二。

除了第一三共,另外两家日本药企也进入了增长的前十强:安斯泰来与武田。

安进和安斯泰来分别排名第四、第五,这两家公司的高增长中,并购收益占据了很大成分。

意料之外的是,多年的“绩优生”再生元成为业绩下滑企业榜中的“新面孔”,据称这种下滑主要源于其重磅眼科药物被竞争对手抢市场。整个榜单中,“宇宙大药厂”辉瑞排名最末,下跌19%,业绩下滑最为剧烈。

来源:FiercePharma

01、9家双位数增长:礼来超越诺和诺德占据榜首

全球制药企业TOP25中,9家企业在第一季度实现了双位数增长。

减肥药“双霸主”再次占据主导地位。但与之前不同的是,诺和诺德以22%的营收同比增幅跌出榜首,而礼来以28%的季度增幅夺得榜首。而且,礼来很可能会在一段时间内保持第一的位置。

根据近期GlobalData的预测,礼来Mounjaro(替尔泊肽,降糖药)到2029年销售额将达到惊人的340亿美元,将超过诺和诺德的Ozempic(司美格鲁肽,降糖药)成为销售额最大的血糖调节药物。其分析师称:“(礼来)Mounjaro的新型双重机制不仅凸显了其临床价值,而且还让它有可能成为了同类药物中最畅销药物。Mounjaro的预期增长率表明,市场动态可能朝着有利于礼来的方向转变。”

虽然诺和诺德的老GLP-1药物的销售额目前远超礼来,但“势”似乎在礼来这边。

今年第一季度,诺和诺德Ozempic的销售额为43亿美元,增长率为35%,而礼来Mounjaro的销售额为18亿美元,是2023年第一季度的三倍。

至于减肥领域,诺和诺德的Wegovy(司美格鲁肽,减肥药)获得了13亿美元,增长了107%,而礼来的Zepbound(替尔泊肽,减肥药)在上市的第一个季度就实现了5.17亿美元的销售额。

与同行相比,诺和诺德第一季度22%的增长率相当可观。但与上一季度(2023年Q4)37%的高增长相比有所下降。诺和诺德第一季度653亿丹麦克朗(合94亿美元)的营收,也比2023年Q4的659亿丹麦克朗略有下降,而在2023年Q3,诺和诺德营收587.3亿丹麦克朗。这是诺和诺德自2022年第二季度以来首次连续下降。

当前,诺和诺德和礼来都受困于生产挑战,如何快速扩大生产以满足市场需求,是这两家公司共同面临的难题。对此,诺和诺德希望通过收购CDMO巨头Catalent的三家工厂来弥补这一缺陷。

第一三共的收入增长了25%,但大部分增长归功于该公司以45亿美元的预付款向默沙东出售了三种抗体-药物偶联(ADC)研究性治疗药物。由于这笔交易,第一三共将其2024年的收入预测上调了1000亿日元(6.62亿美元)。

另一家日本公司安斯泰来在今年第一季度的营收增长了17%,部分增长可归因于地理萎缩治疗药物Izervay。地理萎缩是年龄相关性黄斑变性的一种晚期形式,可导致不可逆的视力丧失。Izervay来自于安斯泰来去年以59亿美元收购的美国眼科制药公司Iveric Bio。对于Iveric Bio的收购也是安斯泰来有史以来最大的并购交易。

安进的销售额比2023年第一季度增长了22%。但在该公司13亿美元的同比收入增长中,9.14亿美元可归功于该公司收购Horizon Therapeutics获得的产品。

其他实现两位数同比增长的公司还包括:

-

阿斯利康(+17%);

-

福泰制药(+13%);

-

武田(+10%);

- 诺华(+10%)。

其中,阿斯利康和福泰制药收入环比也分别达到+6%和+7%。

-

阿斯利康的业绩受到其大量畅销药物的提振,包括心脏病治疗药物Farxiga、罕见病药物Ultomiris以及癌症治疗药物Calquence、Imfinzi和Tagrisso。

- 福泰制药在为推出镰状细胞病基因疗法Casgevy奠定基础的同时,继续在其囊性纤维化药物方面取得进展。

02、9家个位数增长:强生、GSK彻底退出消费者健康

全球制药企业TOP25中,9家企业在第一季度实现了个位数增长。包括:

-

默沙东(+9%);

-

葛兰素史克(+6%);

-

百时美施贵宝(+5%);

-

吉利德(+5%);

-

欧加隆(+5%);

-

梯瓦(+4%);

-

赛诺菲(+2%);

-

强生(+2%);

- 艾伯维(+1%)。

默沙东的增长与超级畅销药Keytruda的持续增长同步,Keytruda本季度的销售额增长了20%,达到69亿美元。与此同时,HPV疫苗Gardasil的销售额增长了14%,达到22亿美元。这两款产品在该季度159亿美元的营收中占58%。

GSK和强生在一年前剥离了消费者健康部门后,出现了增长。目前的行业趋势是,企业越来越关注处方药部门,而消费者健康业务逐渐放弃。在上周,强生以及GSK先后宣布计划出售所持有的消费者健康业务的全部股份。

吉利德的销售额增长了5%,主要原因是其肿瘤产品增长了18%,肝病产品增长了9%。而上一季度该公司的销售额下降了4%。

BMS在公布收入增长的同时,还公布了一项大规模的成本削减计划,将裁员2000多名员工。几个月前,该公司在并购热潮中完成了对抗癌药制造商Mirati、神经科学制药商Karuna和放射性药物治疗公司RayzeBio的高价收购。

03、7家下滑:再生元“首次”出现

全球制药企业TOP25中,7家企业在第一季度营收下滑。

再生元出现在下滑之列令人惊讶。尽管其与赛诺菲联合开发的全人源单克隆抗体Dupixent的营收持续增长,但公司整体销售额在2024年第一季度下降了1%。再生元的销售额下降主要是由于眼病治疗药物Eylea的销售额下降。

拜耳是再生元Eylea的合作伙伴,该公司在第一季度也下跌了3%。拜耳正在首席执行官Bill Anderson的领导下进行大规模重组,包括裁掉大量的管理岗位。

辉瑞的季度销售额下降了19%,是该行业中唯一一家在第一季度保持两位数下降的公司。当然,下降是由于对其新冠产品的需求下降。该公司表示,这种影响现在应该已经过去了。

辉瑞公布了大量利好数据,其149亿美元的营收比分析师预期高出10亿美元。这也是辉瑞连续第三个季度实现营收增长。不包括新冠产品的销售额,该公司最近一个季度增长了11%。

罗氏营收下滑6%,默克下滑5%,两家公司也将这归因于新冠产品和相关服务的收入损失。尽管罗氏眼病治疗药物Vabysmo的销量飙升,并迅速从Eylea手中夺取了市场份额。

渤健营收下滑7%。随着多发性硬化症产品的销售下降,渤健预计这种趋势将在2024年继续下去,因为该公司预计年收入将连续第五年下降。

晖致(Viatris)营收下滑2%。自2021年由仿制药巨头迈蓝和普强合并而成以来,该公司的年收入每年都在下降

评论