文|直通IPO 王非

这家海口公司,正在创二代女掌门的带领下,越走越高。

60后的她,从父亲手中接过重担后果断“举债收购”,带领公司市值由不足50亿元,一度突破400亿元。

如今,为推进海外业务发展,这家公司正积极推进赴港上市,有望成为首家A+H股上市的光伏电池制造商。

今年2月21日,海南钧达新能源科技股份有限公司(钧达股份,下称:钧达)正式向证监会提交备案材料,申请直接境外上市。

耗时不到三个月,钧达通过证监会IPO备案,拟发行不超过8716.78万股境外上市普通股并在香港联合交易所上市。

招股书显示,钧达本次募资将用于高效电池海外产能建设、海外市场拓展及海外销售运营体系建设、全球研发中心建设及补充营运资金等。

创二代女掌门举债收购,市值一度涨近400亿

2003年4月,曾做过电工、会计、厂长的杨仁元,于海口成立钧达股份,成为该公司的初代掌舵者。

最初,钧达主营汽车内外饰生意,销售汽车仪表板、前后保险杠等产品。创业14年后,杨仁元成功带领公司登陆A股。

2018-2020年,钧达归母净利连降三年。在这样的背景下,出生于1966年的陆小红“女承父业”,在2019年正式成为钧达的女掌门。

随后,钧达“不得已”开始转型。2021年9月,陆小红果断出手,斥资14.34亿元收购捷泰51%股权,公司正式从汽车内饰切入光伏产业。

值得一提的是,钧达2020年末净资产仅10.48亿元,账面资金仅3亿元。陆小红凭借6亿元贷款申请和“股份转让”等方式,方才凑够资金完成交易。

事实证明,陆小红“赌”对了。自此,钧达股价结束长期横盘震荡模式,开始明显冲高。

乘胜追击的陆小红,于2022年6月继续斥资15.19亿元,收购捷泰剩余49%股权。交易完成后,捷泰成为钧达100%控股子公司。

而这也进一步助推钧达市值在2022年底,来到“顶峰”。

按照189.97元/股的股价高点计算,钧达市值高达434亿元,相较于2021年8月收购捷泰前约40亿元左右的市值,暴涨近400亿元。

来源:百度股市通

招股书显示,截至2024年3月31日,杨氏家族通过海南锦迪科技投资有限公司控股20.46%,同时,陆小红直接持股约2.32%。

此外,上饶经济技术开发区产业发展投资有限公司持股约9.78%,系钧达最大外部股东。

Q1营利双降,正加速出海

作为专业光伏电池制造商,钧达连同其子公司捷泰持续专注于高效光伏电池的研发、生产和销售,在N型TOPCon电池及P型PERC电池等不同代主流光伏电池中持续位居行业前列。

根据弗若斯特沙利文的资料,按截至2023年6月30日止六个月的出货量计算,钧达的N型TOPCon电池全球市场份额达至约57.4%,排名第一,光伏电池全球市场份额达至约10.8%,排名第五。

需要注意的是,2022年6月,伴随钧达收购捷泰剩余股份,公司也完成了汽车饰件业务相关资产的交割,自此彻底转向光伏电池业务。这一年,公司营收与利润均实现约6倍增长。

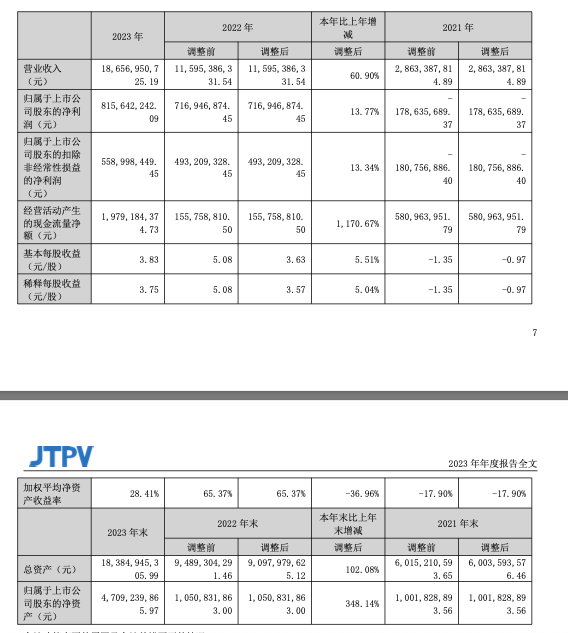

钧达提交的招股书显示,2021-2022年及2023年前三季度,其持续经营(光伏电池业务)的收入分别约为16.39亿、110.86亿、143.42亿元;毛利分别约为2.07亿、12.15亿、24.88亿元。

今年3月,钧达发布的业绩报告显示,2021-2023年,公司营业收入约28.63亿、115.95亿、186.57亿元;净利润约1.79亿、7.17亿、8.16亿元。

来源:钧达年报

今年第一季度,钧达营收约为37.14亿元,较上年同期的39.67亿元下降6.38%;净利润约为1975.41万元,较上年同期的3.54亿元下降94.42%。

不难发现,钧达正面临“营利”双降的窘境。然而,该公司也早已抓住了“出海”这一新机遇。

2023年,钧达已完成亚洲、欧洲等地区客户开拓,并积极完成北美、拉丁美洲、澳洲等新兴市场客户认证,公司当年海外销售占比实现从0.29%到约4.69%的大幅增长。

进入2024年,钧达“出海”明显加速。财报显示,公司第一季度实现海外销售4.31亿元,海外销售占比从2023年度的4.69%到2024年一季度11.62%,实现大幅提升。

同时,钧达正积极开展海外市场调研,推动海外高效电池项目的选址及落地,进一步加强光伏电池海外市场供应能力。

在近期召开的业绩说明会上,针对投资者提到的“出海”问题。钧达表示,公司的目标是2024年海外销售占比提升至10%以上。

评论