文|三文娱

漫改手游的失败、成功,以及国漫未来可能走通的路径。

前天(5月20日),国家新闻出版署发布了2024年5月份版号。

今年版号再度开闸,前五个月已有524款国产和46款进口网络游戏过审。

其中,有19款产品是改编自动漫或网络小说IP,涉及恺英网络、凯撒文化、祖龙娱乐、快手、阅文、鲁大师、分子互动、侠义文化等厂商。它们是:

《盗墓笔记:启程》《星辰变:归来》《我开动物园那些年》《龙族:卡塞尔之门》《诡秘之主》《大奉打更人》《奥特曼系列:对决》《排球少年:新的征程》《不良人:九幽玄天》《非人哉王牌员工》《功夫熊猫:神龙大侠》《我叫MT:口袋守卫战》《遮天:凡尘一叶》《纳萨力克:崛起》《银魂集结》《幽游白书:宿命觉醒》《境·界 刀鸣》《高达联合行动》《航海王:集结》。

除了三文游上面表格统计的,目前仍在运营或研发中的改编手游还有很多,仅上市公司就有超过40款。其中腾讯最多,一家就有12款。

看着很热闹,对不对?

作为与游戏关系紧密的内容形态,动漫和网络小说的受众大多也是游戏玩家(或重度或休闲),改编自然具备优势。

比如,在IP商业模式成熟的日本,数十家上市公司都有动漫或轻小说IP改编的游戏产品。

其中漫改大厂万代南梦宫集团,过去一年(2023.4-2024.3)的集团整体收入中游戏占比约35%,玩具约50%。

万代的前三大IP是《高达》《龙珠》《海贼王》,分别贡献收入约67亿、65亿、52亿元人民币。虽然它没有发布具体IP的游戏数字,但漫改游戏收入应该相当可观。

然而,在中国,收入高、口碑好的IP改编游戏并不多,运营一两年就关停的倒是不少,仅腾讯最近五年就关掉了15款。

问题出在哪里?还有路可以走吗?

今天,三文游就来复盘近几年漫改手游的表现,解析当前动漫网文IP改编的失败与成功,以及国漫未来可能走得通的路径。

Part ① “九死一生”的漫改

2023年,腾讯的游戏收入约1800亿元,今年一季度的数字是大约500亿。

在腾讯集团运营的几百款手游中,去年中国市场的流水TOP20如下表所示,有17款是IP改编或移植。

可以说,没有谁比腾讯更懂IP改编游戏。

不过,哪种IP更好用,孰轻孰重似乎一目了然:

腾讯流水TOP20中,16款是改编或移植自单机或PC端游戏(包括始于小说的《天龙八部》),动漫改编的产品是《火影忍者》一款,年流水超25亿元。

《火影忍者》之外,腾讯还有数十款动漫或网文改编手游,目前“活跃”运营着的只剩下4款(最近四个月内有版本内容更新),包括两款《火影忍者》、一款《龙珠激斗》、一款《七大罪》,接近“九死一生”的处境。

(这里不计算阅文、儒意景秀、万达院线游戏、快手等腾讯系厂商的产品)

三文游ACGIP统计发现,腾讯仅最近五年就关停了15款动漫或网文改编手游,2款奄奄一息,4款迈进滚服阶段、版本更新越来越慢,以及终止研发若干。

腾讯之外,还有不少公司也关停或砍掉漫改项目。

比如,前不久,完美世界被网传没能顺利转手卖掉《灵笼》游戏,决定砍掉项目。

由于《火影忍者巅峰对决》预期表现不理想,凯撒文化在财报进行大笔减值。2023年它营收约4.3亿,同比下降三成;净亏损约8亿元。

《火影忍者巅峰对决》官方账号上一次发布视频,是在三年前

中手游的2023年收入26亿、利润538万。去年《仙剑奇侠传》《斗罗大陆》等IP表现不错,《奥特曼:集结》和《吞噬星空:黎明》这两款改编游戏反响平平,收入不佳。

《奥特曼:集结》已停运

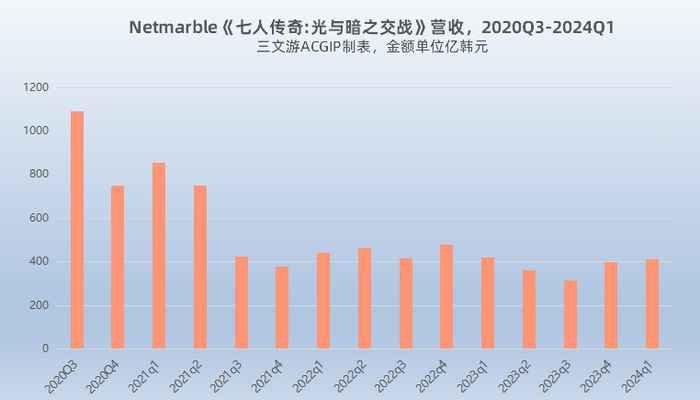

韩国“漫改”大厂、腾讯花了5亿美元投资的Netmarble,有《漫威英雄冠军赛》《七人传奇:光与暗之交战》等成功改编案例,去年在《神之塔》手游项目败北,7月上线后飞速下滑,成为导致公司亏损的主要原因之一。

Netmarble《神之塔》手游在韩国表现

有的运营近十年还能年入超10亿,有的不到半年就半死不活。都是漫改,为何表现天差地别?

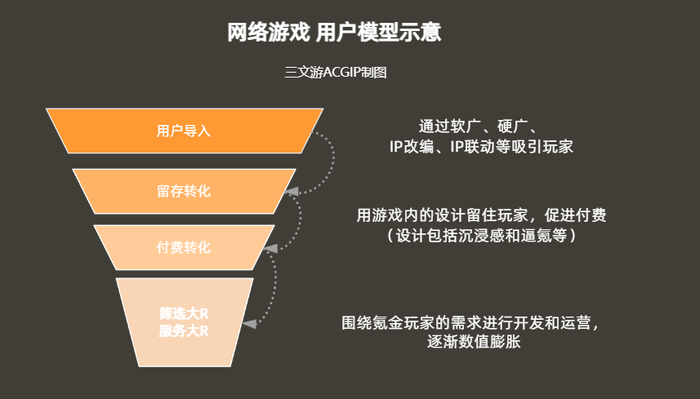

这里,我们需要先简单说说网络游戏(尤其是数值型的网游)核心模式:

在以《传奇》和《征途》为代表的网络游戏,花钱多的氪金玩家才可以升级到王者,享受战力提升后轻松虐菜攻沙的快感,在虚拟世界里呼风唤雨;普通玩家一般只能是杂鱼,轻易被虐,成为氪金用户游戏体验的组成部分。

充值数万甚至数百万的“富哥”“富姐”(大R/鲸鱼玩家,或者说服务器的供养者),是网络游戏能否运营下去的关键。

IP自然是导入和筛选用户的利器,能帮运营方以更小代价和更快速度吸引玩家。

其中转化效率最高的,无疑是游戏IP,毕竟不是所有类型的受众都会喜欢沉浸在游戏中。

那些粉丝量够大、受众当中潜在大R足够多的动漫或小说IP,也有改编的价值。

比如有腾讯视频年番动画加持的《斗罗大陆》,粉丝多流量大,加上它的魂师等级、魂环、魂兽、魂骨等设定天然适合移植到游戏中,广受厂商追捧,目前“活着”的项目就有十余款。

IP粉丝最关心的是IP虚拟世界的沉浸代入,并非游戏是否换皮、玩法是否有创新,研发运营的门槛相对较低,有更多厂商可以入场,尤其是微创新选手。

比起创新,游戏公司更需要做的,是给IP粉丝提供还原度,同时克制割韭菜的力度,保持一定沉浸感。

可惜的是,由于IP方与游戏公司往往只是授权合作3-5年,有太多产品在营收压力之下变形,不出三个月就平衡性失控倒向逼氪。

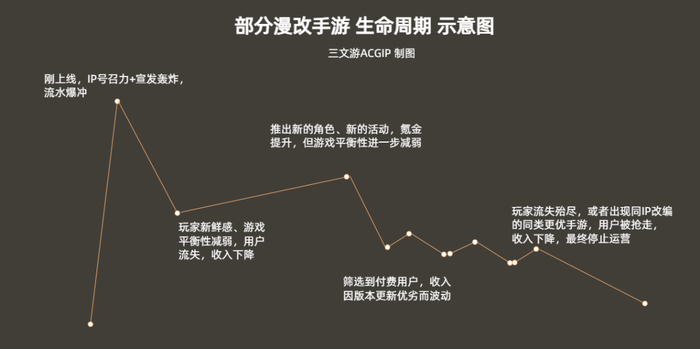

于是我们看到,一款又一款漫改网络游戏,在上线之初吸引大批粉丝涌入,畅销榜冲榜;

一段时间后,玩家对产品的新鲜感下降,同时游戏内平衡性减弱,付费少的玩家逐渐离开;

运营方推出新的游戏内容,包括新的角色、皮肤、道具、技能等,又有大量玩家付费,收入回升,但游戏的平衡性进一步下降;

最终,连供养服务器的“结晶粉”大R都无法忍受,或者被同类产品吸引离开,厂商转向开发运营下一款游戏。

而且,随着互联网信息传播的日益强大,IP的受众越来越容易接触到其他IP/游戏,传统IP改编产品对用户的吸引力越来越弱,流失速度反而越来越快。

在复盘《奥特曼:集结》和《吞噬星空:黎明》时,中手游董事长肖健表示:

未能取得良好收入表现,主要原因是产品玩法设计过于传统、品质未达玩家预期。而且,受2023年手机游戏市场环境变化、买量成本高等负面因素影响,表现未达预期,没形成有力收入贡献。

《吞噬星空:黎明》将于2024年7月21日正式停服

Part② 那些“成功”漫改

尽管倒下的是大多数,三文游注意到,还是有一些动漫或网文IP改编游戏依然在赚钱。

比如,2023年报显示,三七互娱的《斗罗大陆:魂师对决》《凡人修仙传:人界篇》、《斗罗大陆》小游戏《灵魂序章》以及借用《中国奇谭》引流的《寻道大千》,月均流水过亿;

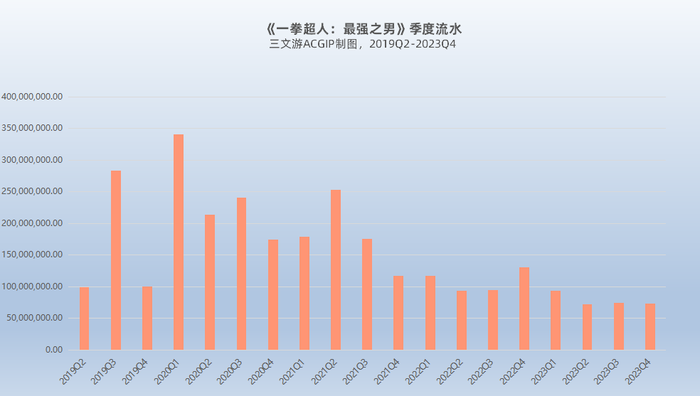

掌趣科技《一拳超人:最强之男》,去年流水约3.13亿,创收1.6亿元(从流水到收入要扣去苹果税、海外发行分成等成本);

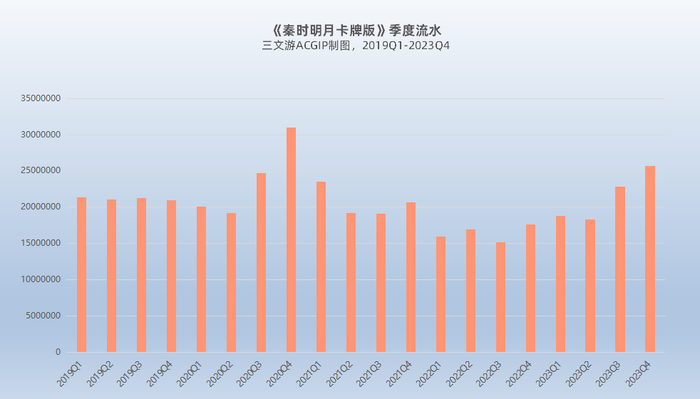

十年前上线的《秦时明月卡牌版》,有着“古早味”的画面和玩法,去年的流水还能接近1亿元。

富春股份旗下骏梦网络研发的《秦时明月卡牌版》

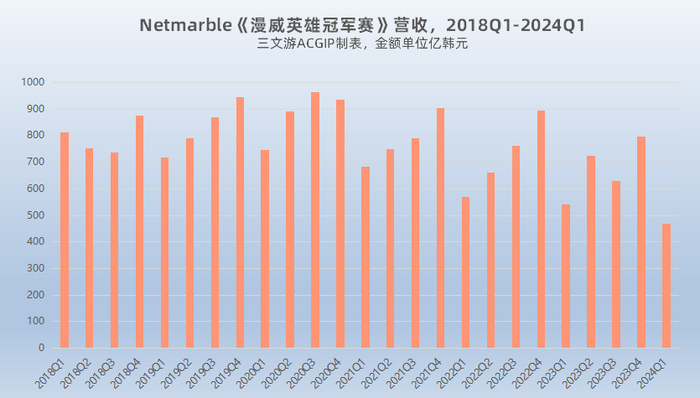

韩国漫改大厂Netmarble,去年从《漫威英雄冠军赛》获得的收入折算超过人民币14亿元,改编自日漫《七大罪》的《七人传奇:光与暗之交战》去年创收约8亿元。

《漫威英雄冠军赛》也是一款运营了差不多十年的“老产品”,由Kabam在2014年底推出,后来卖给了Netmarble。

虽然最近几年有不少新的漫威IP手游出现,比如字节跳动的《漫威终极逆转》、Scopely《漫威神威战队》、网易《漫威对决》、Netmarble自家的《漫威:未来之战》《漫威:未来革命》,但《漫威英雄冠军赛》相当稳健,收入坚挺。

对于这些相对成功的漫改游戏,我们从产品和IP两方面看。

产品方面,游戏公司需要开发还过得去的玩法,通过画面、音效、操作交互反馈、游戏数值奖赏等,给IP粉丝提供代入感,同时克制割韭菜的力度,保持一定程度的平衡。

比如掌趣科技在2019年6月推出的《一拳超人:最强之男》,虽然是个卡牌游戏,但有着精良的立绘和不错的打击效果,加上是第一款改编的先发优势,流水在上线头十天接近1亿,2019年第三季度约3亿,然后迅速下滑。

2020年,《一拳超人:最强之男》的海外发行让它“起死回生”,并且促使运营稳住了阵脚,有节奏地推出新角色和新活动,击退了腾讯代理发行、画面更精致的《一拳超人正义执行》,目前在国内仍可以保持在畅销榜TOP100。

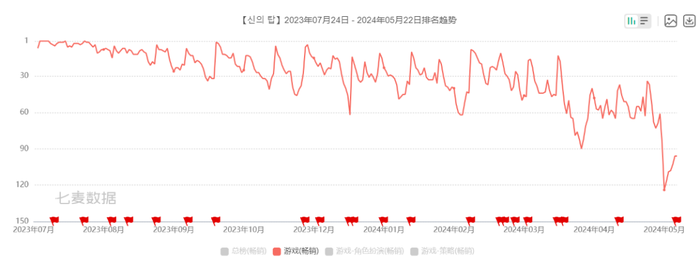

2014年3月开始公测的《秦时明月卡牌版》,是国产动画《秦时明月》的第一款改编手游,也有着相当稳定的流水收入,“熬死”了美术画面更强的畅游《秦时明月2》、腾讯《秦时明月世界》等产品。

如图所示,2021年3月,腾讯《秦时明月世界》正式上线,《秦时明月卡牌版》收入开始下滑。

等到2022年8月《秦时明月世界》停运,《秦时明月卡牌版》开始回升,即便2023年8月万达推出《秦时明月:沧海》,对它也没有形成太大冲击。

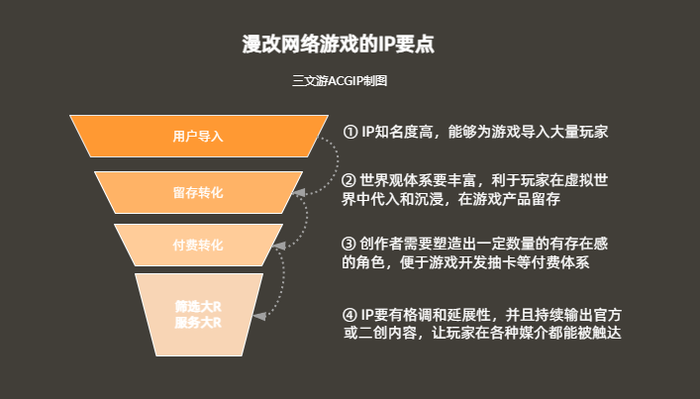

IP方面,在三文游看来,一个适合开发漫改游戏的IP,需要至少具备四点:

较高知名度、丰富的世界观体系、足够多的角色、格调和延展性。

比如上文提到的《漫威英雄冠军赛》,依托于漫威超过8万个漫画角色,开发了273个可玩角色供玩家操控和对战。

游戏里的每个角色,都有各自的设定、生命值、技能招式、长处和弱点,部分角色之间还有羁绊协同,比如美国队长和冬兵同时上场能够增强护甲等级。

《漫威英雄冠军赛》部分可登场角色

美漫角色常用的标签是“超级英雄”。

《龙珠》《海贼王》《火影忍者》《圣斗士星矢》等日漫,主角团往往有着共同标签,同时主角团和反派势力的成员都各有特点,从而吸引不同性格/XP的粉丝。动漫作品先让人对IP的虚拟世界和角色建立感情,再通过出版、订阅、玩具周边和游戏等产品变现。

比如Netmarble《七人传奇:光与暗之交战》,IP来源日漫《七大罪》,它在2011年有了短篇,随后是连载和动画化。

在《七大罪》的设定中,主角是七名大罪人组成的骑士团,反派魔神王的麾下也有“十戒”,有人气的角色数十个。

韩漫正在学习,网络条漫的发展让它也能产生爆款,比如《我独自升级》,用金手指套路剧情,刻画了很多特征鲜明的“猎人”。

Netmarble披露,漫改手游《我独自升级:Arise》上线首日收入约为140亿韩元(约人民币7400万元)。

韩国业界预测,这款产品的年销售额将在5000亿-6000亿韩元之间(约人民币26.8亿-32.2亿元)。

虽然《我独自升级:Arise》引发了许多批评,大量玩家质疑它换皮、逼氪、吃相难看,但不妨碍它在收入榜名列前茅。

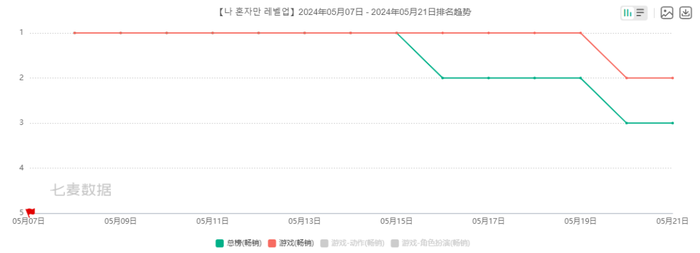

在漫画的大本营韩国,《我独自升级:Arise》占据畅销榜榜首接近两周,最近几天开始下滑。

《我独自升级:Arise》iOS韩国区游戏畅销榜排名

Part③ 国漫改编游戏的未来

前面我们说到的“成功”案例,大部分是美漫日漫IP。

“崛起”中的国漫,虽然也有《秦时明月》《画江湖之不良人》《西行纪》《一人之下》《狐妖小红娘》《镇魂街》《刺客伍六七》《非人哉》等IP能够被看中进行改编开发,但差距显著。

美漫发展了近百年,日漫发展超60年,它们都积累了非常深厚的创作模式和变现手段。

美漫早已洗牌,漫威DC等在几十年前就卖身,如今都是大型娱乐集团统筹IP的开发。

日漫的商业模式多样,可以从连载、单行本、动画化授权、光盘售卖、衍生手办模型、卡牌、街机游戏、主机游戏、PC单机、网络游戏等等媒介形态获得收入。

比如万代南梦宫集团对《海贼王》的游戏开发,有无双割草类单机玩法,有大世界探索,也有实体的集换式卡牌(TCG)。

万代《海贼王》 集换式卡牌对战游戏

万代《海贼王》电子游戏

街机、单机和卡牌,不像数值网游那么依赖大R,能够更好的给粉丝提供体验,对IP的损害不大,甚至可以实现共生共赢,一边卖货一边扩大IP影响力。

学习美漫日漫的韩漫,目前依靠条漫收入就诞生几家漫画上市公司。

比如模仿美漫建立超级英雄世界观《超弦》系列的Ylab,它组织数十名作者和画手,创作基于同一世界观的不同故事。

Ylab《超弦》系列

反观国漫,某种程度上,我们可以说,国漫面临的竞争是地狱级难度。

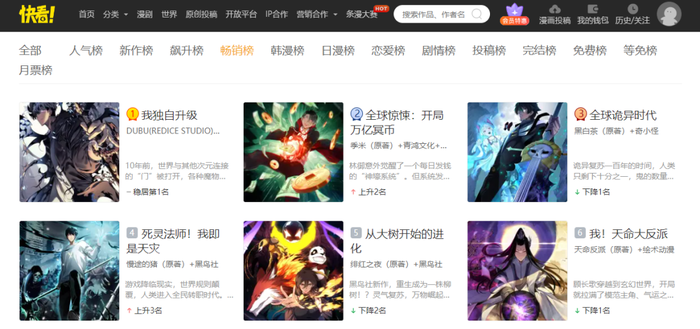

一方面,国内的用户可以很方便地接触到美漫、日漫、韩漫。比如上面提到的《我独自升级》,它在中国的头部漫画平台“快看”也是长期位于畅销榜第一。

国内漫画平台“快看”的畅销榜,《我独自升级》现在依然第一

同时,留给国产动漫成长发育的空间,面临其他国产IP挤压,尤其是重视IP运营的内容游戏。

百年前漫威DC等美漫崛起的年代,电视机还没有诞生,阅读轻松的漫画,对于文字报纸可谓降维打击。

日漫发轫的20世纪50年代,印刷粗劣、抄袭拼凑的赤本漫画,也有足够多的顾客买单,可以让手冢治虫等人将漫画作为职业。

今天的国漫,竞争不仅来自美漫日漫韩漫,在国内也有无数对手在争夺用户。

其中,各类内容游戏产品(包括二次元游戏和女性向游戏),都非常重视动漫二次元消费人群。

那些制作精良、角色立体的游戏,它们的视听和交互体验远超小说或动漫,而且积极在线上线下平台进行IP运营,通过录屏、直播、赛事、COS、二创、谷子、手办等内容和产品,强力吸引动漫用户的时间和金钱。

回顾谷子市场分析:米哈游吧唧销量上亿背后:国产游戏谷子产业图谱

我们不难注意到:动漫人群聚集的漫展,正在逐渐变成“二游展”“乙游展”。

第32届萤火虫动漫游戏嘉年华展位示意,图片来自小红书用户@anrino

比如五一假期,萤火虫动漫游戏嘉年华的参展游戏产品有《王者荣耀》《绝区零》《鸣潮》《第五人格》《归龙潮》《梦游》《白荆回廊》《天涯明月刀》《卡拉彼丘》《碧蓝航线》《永恒之塔》《女神异闻录:夜幕魅影》《梦幻模拟战》《新月同行》《仙剑世界》《极品飞车》等等,占据大半展位,动漫企业有天闻角川。

《崩坏:星穹铁道》和《明日方舟》,在假期举办的周年活动,热度秒杀许多漫展。

四月的CPSP、五一假期的世界线等漫展,国产IP方面大多也是以游戏为主。

作为IP生态的重要组成部分同人“二创”,各种二游乙游都用真金白银扶持,陆续上马创作激励计划。

《重返未来:1999》在B站推出创作者激励计划

第三,许多国产动漫在当前形势之下选择的路径,正在断送它们作为IP发展壮大的可能性。

在2015-2018年左右,市场的前景推动数百家动漫公司获得融资,腾讯、阅文、B站、爱奇艺、优酷、咪咕等平台型公司也都投入巨量人力财力。

然而,国漫这些年(特别是最近五年)的发展可谓不尽如人意,加上资本的退潮,让平台在立项时倾向于求稳。

比如,为了流量,各大平台争先恐后地推进爽文IP开发,其中尤以玄幻小说改编漫画动画居多,都希望能复制《斗罗大陆》的成功。

结果,几乎清一色的“网红脸3D建模+光污染场景+打怪练级升装备剧情”诞生了。

除了经费爆炸的玄幻动画,许多平台还会推出较低制作成本的穿越、日常等题材动画,制作公司热衷于融合网络热梗,希望逗笑观众,做一个合格的“电子榨菜”。

对于电子榨菜,观众可以无聊看看、打发时间,但很难留下多么深刻的印象。

于是我们又可以看到,一批播放量数亿或者热度值上万的国产动画番剧,评论数比不过隔壁UP主发布的50万播放量视频,在站外更是“查无此人”。

然而,即使是擅长微创新或者擅长《传奇》类数值产品的游戏公司,也会发现,“电子榨菜”很难说是有价值的IP——只能吸引到乐子人和白嫖用户的动漫内容,改编成游戏,会有多少可以付费的玩家?

甚至,“电子榨菜”也有对手,比如抖音等平台上的大量沙雕动画,它们往往是个人作者自学Animate软件制作,但流量可以做到远超那些中低成本的“搞笑”动画番剧。

抖音等平台,已有很多播放量亿级的沙雕动画

打造IP不易,做电子榨菜又不够性价比,国漫能走出这种“死局”吗?道阻且长。

对于一个想要长远发展的IP,游戏不可或缺,不论是用来变现,还是加强与粉丝互动。

对比游戏动辄几千万元的开发成本,网文和动漫依然是培育IP的好方式。

三文游认为,国产动漫与游戏的结合,还有这样四种路径。

首先,“斗罗/斗破”与“传奇”结合的数值型网游产品,依然会存在。

各大视频平台的年番策略,已经培育出一定数量的受众,它们力推的头部IP都有漫改试错的潜力:转化效率低的游戏产品光速暴死出局,效率高的产品存活、赚钱。

中国有足够多的用户和厂商,让这类游戏在很长一段时间内有市场,直到人群更迭完毕。

第二种路径,游戏兼顾IP大众粉丝和大R的需求,采用单机/主机平台上已有验证的有趣味性的玩法,结合网络游戏氪金体系。

最典型的例子是一年为腾讯创收超过25亿的《火影忍者》手游。

八年前它刚上线时的种种做法,也让IP粉丝认为是要割一波韭菜就跑路。

如今它用类似《拳皇》格斗的“竞技场”玩法,给零氪和微氪用户保留了一丝操作体验;用抽卡招募、角色养成、锦标赛等,为有财力的战力玩家,提供充值变强的快感。

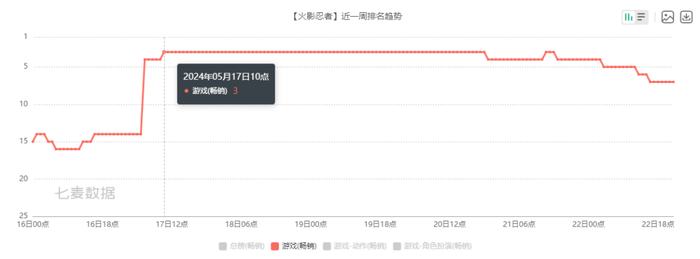

5月17日,腾讯《火影忍者》手游更新版本,上架忍者“宇智波斑「秽土转生·解」”,畅销榜冲上前三。

对于国漫,这需要有耐心和实力的公司持续高投入,不断推出新的动漫内容,塑造角色,积累和扩大粉丝群体。同时不断尝试合适的游戏玩法。

游戏厂商的漫改虽然“九死一生”,还是储备了一些项目。

比如腾讯在研的产品包括《雪中悍刀行》手游、第二代《一人之下》手游等——做成了一款《火影忍者》,就有机会复制很多款。

第三种方法,是降低改编游戏的营收预期,为粉丝打造虚拟世界、放大IP影响力为主,变现为辅。

比如,采取轻度的消除/大富翁/建造/换装/竞速跑酷/文字冒险/横版过关等趣味玩法,低成本开发,细水长流运营,让IP影响力更上一层楼。

最近拿到版号的《非人哉》手游,有抽卡、大富翁、拼图、查找藏宝图、解谜等玩法,让IP粉丝可以互动体验“非人世界”。

《非人哉王牌员工》资料图

第四,暂缓改编,拥抱联动。

当前,有越来越多的游戏产品在与国产动漫联动。虽然收入金额比不过改编的版权金+流水分成模式,但联动模式的合作门槛更低,适合具备一定基础的动漫IP快速获得收入。

对于这个话题,三文游ACGIP后续文章再作展开。让我们一起期待,国漫可以走得更好、更远。

评论