文|酒讯 子煜

编辑|方圆

优质零售终端达30000多家,营收破百亿,计划5年内再开3000家3.0门店,“酒类流通第一股”在经销商一片哀嚎声中信誓旦旦。

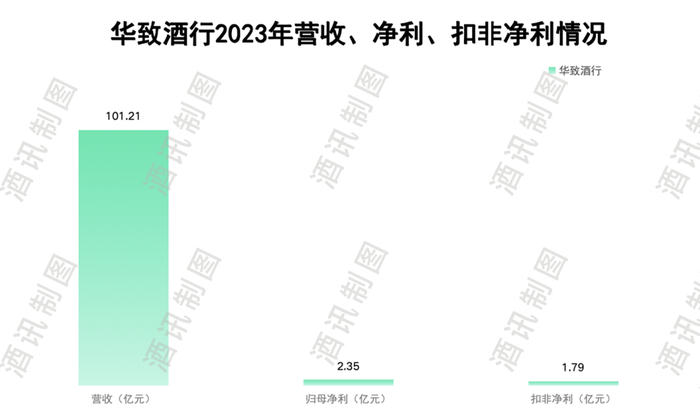

然而打开财报,3000家门店靠什么开却要打一个问号。数据显示,2023年,华致酒行实现总营收101.21亿元,同比增长16.22%,但归母净利润为2.35亿元,同比下滑35.78%,扣非净利润为1.79亿元,同比下滑46.86%。

一头是规模破百亿,一头是净利润再度下降,华致酒行被增收不增利的怪圈撕扯。而产业调整不可避免,华致酒行如何撕开口子,打开新的天地?

图片来源:酒讯制图

01 业绩增收不增利

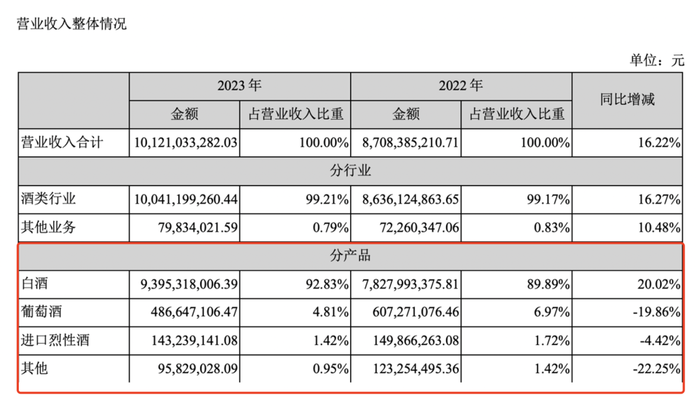

年报显示,从产品来看,白酒的销售占据了华致酒行的大部分营收来源,报告期内白酒营收共计93.95亿元,同比增长20.02%,占总营收的92.83%。白酒之外,葡萄酒、进口烈性酒、其他产品营收分别同比下降19.86%、4.42%、22.25%。

图片来源:华致酒行2023年报截图

虽然核心业务白酒营收呈现双位数增长,但毛利率却不尽如人意。2023年,华致酒行白酒业务毛利率为9.24%,同比下降3.73%。分地区看,除华北地区之外均呈下降趋势;分渠道看,电商渠道的营收呈现大幅增长,毛利率却同比下降1.89%。

酒讯就业绩表现及业务布局等问题询问华致酒行工作人员,对方表示以官方回应为准。

对于毛利率的下滑,公司管理层在业绩说明会上解释称,白酒市场大部分产品价格承压,公司为顺应市场需求,主动调整产品结构,名酒销售占比同比提高;名酒方面,因市场需求变化,部分名酒毛利有所下降,但符合市场整体趋势。

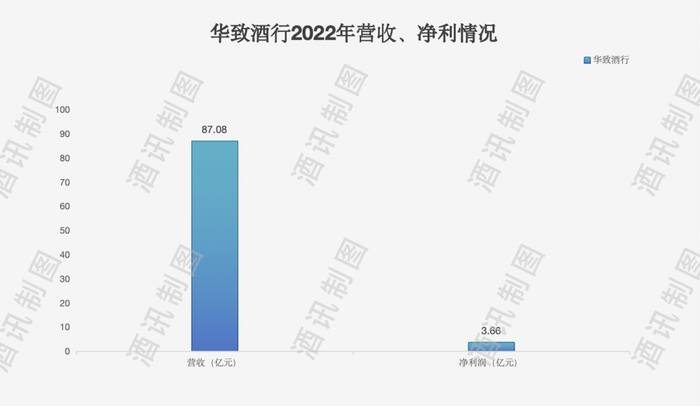

而这已经是华致酒行第二年在净利润上表现不佳了。财报数据显示,2022年,该公司营业收入为87.08亿元,同比增长16.73%;归属于上市公司股东的净利润为3.66亿元,同比下降45.77%。

图片来源:酒讯制图

2023年年报发布后,华致酒行董事长吴向东在投资者交流会上表示,未来,华致酒行在营收不断攀升的同时,将更加注重利润的提升。华致酒行将深度打磨精品酒营销,提升利润空间。

不过,从年报数据来看,华致酒行精品酒业务尚难扛起增利大任。财报显示,2023年华致酒行旗下负责精品酒销售的子公司——华致精品酒水商贸有限公司实现营收15.56亿元,同比下降58.4%,净利润1.09亿元,同比下降26.97%。

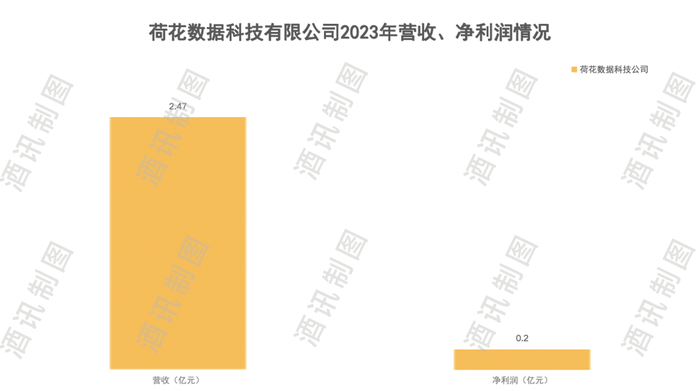

据悉,荷花酒是华致酒行主销的核心精品酒之一,由华致酒行控股的合资子公司荷花数据科技有限公司负责推广运营。2023年,该公司实现营收2.47亿元,同比下降41.49%,净利润1977万元,同比下降31.45%。

图片来源:酒讯制图

此前,华致酒行曾预期,2023年荷花酒做到超过10亿元的体量,增速翻番。如今来看,这一目标没有实现。

02 酒业流通之痛

作为“酒类流通第一股”,华致酒行是酒类流通企业深陷增收不增利困境的缩影。

新三板挂牌公司红酒世界2023年营收为1.32亿元,同比增长20.95%,然而归母净利润亏损约7513万元,同比下降37.81%。同时,毛利率为12.42%,较之上一年度23.66%出现明显下滑。

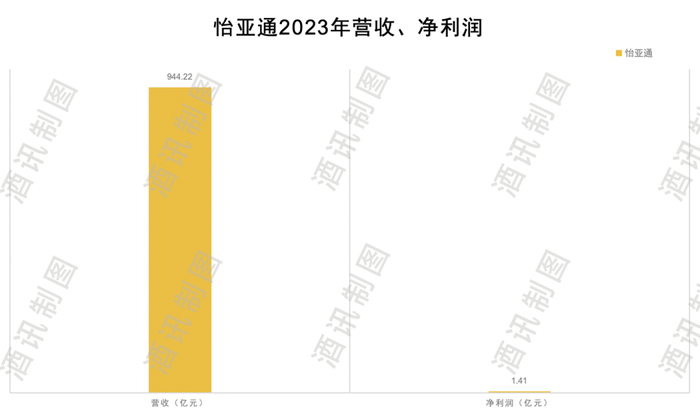

另外,作为茅台、五粮液等大品牌的区域分销商,“供应链第一股”怡亚通和华致酒行面临同样困境。2023年,该公司营业收入为944.22亿元,同比增长10.57%;归属于上市公司股东的净利润为1.41亿元,同比下降44.95%。

图片来源:酒讯制图

北京酒类流通行业协会秘书长程万松表示,产业调整的压力传递到市场终端,酒类商品的实际成交价下行,而酒企的出厂价在提涨,必然导致渠道商的利润空间压缩。

中国银河证券认为,华致酒行前三季度净利润下降的主要原因在于公司主要销售产品白酒的毛利率出现了短期波动。受宏观经济影响,消费市场持续修复,但终端市场的竞争却愈发激烈。在这样的背景下,华致酒行面临着库存高企、价格倒挂等挑战,使得分销利润受到严重挑战。

经梳理,截至2023年末,20家白酒上市公司库存金额合计近1500亿元,到2024年一季度末,这一数据持续攀升。

此外,酒讯观察发现,从去年下半年开始,泸州老窖、剑南春、牛栏山等多家白酒企业宣布涨价,但据一线酒商反馈,包括名酒在内的多数产品实际价格并没有明显变化,部分产品价格依然倒挂,造成酒商利润承压。

程万松指出,改变增收不增利的方式,大致有三种,包括提高品牌影响力,让消费者对商业品牌产生信任和依赖,减少价格战带来的客户流失等竞争风险;丰富品类、提升服务,满足消费者一站式的酒类消费需求;开发专销产品,把定价权尽可能掌握在自己手中,但前提是要保障产品品质。

“其实这三种方式,华致酒行都在做,但也只是减缓了利润压缩的风险,规模较小的酒类连锁,风险其实更大。短期内增收不增利困境很难改变。”程万松表示。

03 突围之路哪里寻

虽然产业调整的阵痛不可避免,但华致酒行必须做出改变,寻找新增长点突围。

吴向东提到,“未来5年,华致酒行计划开3000家3.0门店。”所谓3.0门店即定位高端市场,2023年,华致酒行新开201家3.0门店。

时间线拉长来看,华致酒行近年规模上的增长十分明显。在2021年,公司拥有华致酒行、华致名酒库连锁门店2000多家、优质零售终端10500余家。目前,公司优质零售终端已达到30000多家。

图片来源:华致酒行公众号

“华致酒行目前开店计划是在抢夺散户烟酒行的市场份额和消费场景。”肖竹青指出,整个白酒市场向强势品牌集中是大势所趋,掌握名酒厂代理权和销售配额的华致酒行拥有了更强大的话语权,在招募加盟时拥有强势的地位,所以未来新开3000家将进一步挤压社会上的烟酒行和单体超市。

不过,对酒类流通行业来说,市场集中度低、企业数量多仍是加速开店的掣肘。前瞻研究院在2023年8月的报告中表示,我国酒类流通行业属于充分竞争行业,由于我国分销渠道多样、零售终端分散、行业起步较晚,占市场较大份额的大型龙头企业较少,我国酒类流通行业集中度低。2022年,行业代表性企业华致酒行、名品世家的市场份额占比不到1%。

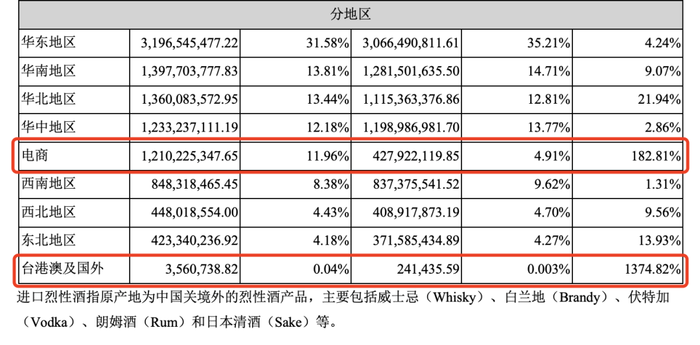

除了扩大规模,华致酒行也试图加大电商渠道及出海业务的投入。财报数据显示,2023年,华致酒行电商渠道的营收达12.1亿元,同比增长182.81%;台港澳及国外市场实现营收356.07万元,同比增长1374.82%。

图片来源:华致酒行2023年报截图

不过,华致酒行的出海业务对总营收来说可谓杯水车薪,而电商渠道近年来入局者不断增多,争夺市场份额,已然一片红海。

肖竹青认为,华致酒行具备与各大酒厂良好的合作伙伴关系和消费者、零售终端的信任,这是核心竞争力。通过开发专营产品,掌握定价权,可以提高产品的毛利空间,所以在供应链领域专销产品和专销条码成为利润的重要支撑。此外现有门店可以向社会烟酒行、超市分销商做分销,会扩大盈利面和销售场景。

评论