文|马上赢情报站

在疫情期间,自热火锅凭借其方便快捷、荤素均衡等特性迅速成为消费者争相购买的产品。这种即食的火锅解决方案不仅减少了外出就餐的风险,同时也在那段方便面都“一面难求”的日子里满足了消费者对美食的渴望。

然而,随着疫情的结束和生活的回归正轨,自热火锅似乎随之一起淡出了人们的视线与生活,相关品牌也是艰难度日。2024年4月,自嗨锅关联公司杭州金羚羊企业管理咨询有限公司被曝7000万股权被冻结,冻结期限为3年。曾经风靡一时的产品,如今却成了各种折扣店的常驻嘉宾,以促销带来动销仿佛成了自热火锅唯一的出路。

自热火锅是如何一步步从风头正劲走向降价促销都越卖越少的?基于马上赢品牌CT的相关数据,本周马上赢情报站带您数读「自热火锅」。

类目现状:市场缩窄,风光不再

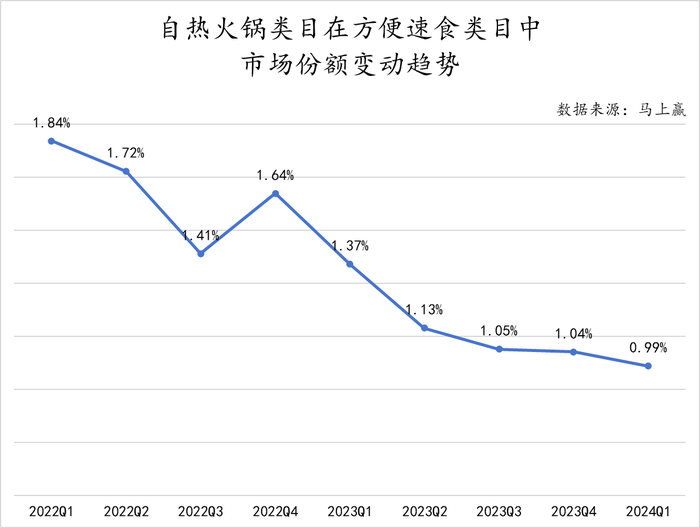

首先,自热火锅在方便速食类目中的市场份额在近两年经历了一系列波动。

从时间维度上看,2022年Q1时自热火锅尚且能在方便速食类目下占据1.84%的市场份额,但时至今日,其份额却缩减了几乎一半,仅剩下不到1%。尽管在2022年Q4,或许是因为冬季天气的原因,以及疫情尾部的影响,自热火锅市场份额有一次明显的提升,但此次变动受季节因素影响较大,在下一个季度中便又立即回落,下降的态势一直延续至2024年Q1。

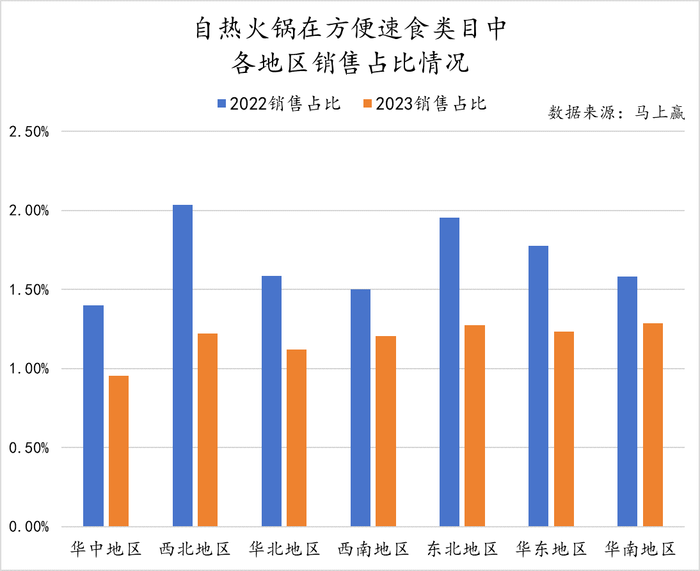

从地区的角度切入,自热火锅市场在2022年的一片火热与在2023年的降温回落也显而易见,每个地区中自热火锅的市场份额从2022年至2023年均有幅度不小的下跌,西北地区的跌幅更是达到了40%左右。横向上看,2022年间自热火锅在西北、东北两个地区的市场份额均在2%左右,相对较高;而在2023年间,不同地区方便速食类目中自热火锅的市场份额间差距明显更小,除在华中地区的市场份额不足1%外,在其余地区的市场份额均在1.3%左右。

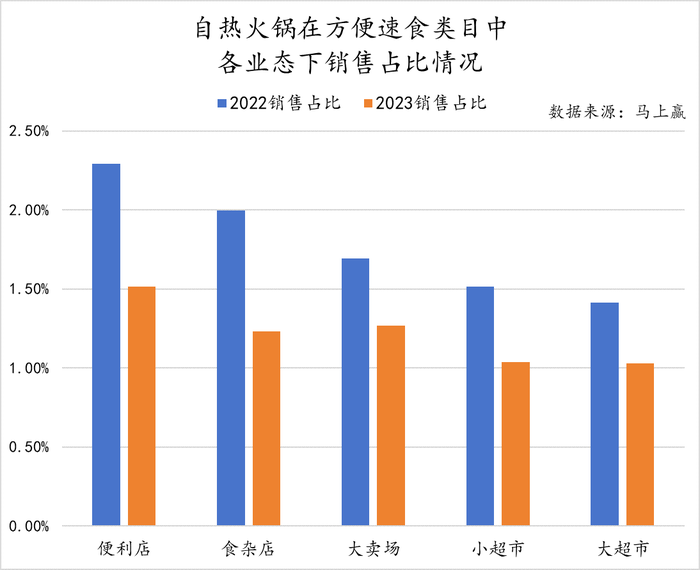

基于业态来看自热火锅的销售占比情况可以看到,无论在2022年还是2023年,便利店均是自热火锅销售的主战场,销售情况明显优于其他业态,这与自热火锅的消费群体结构相关。此外,虽2023年不同业态中自热火锅的销售占比均有所下滑,但在折扣活动较多、折扣力度较大的大业态(大卖场、大超市)中,其下滑的幅度小于其余业态,这也在一定程度上反映出自热火锅当下似乎只能依赖促销带来动销的困境。

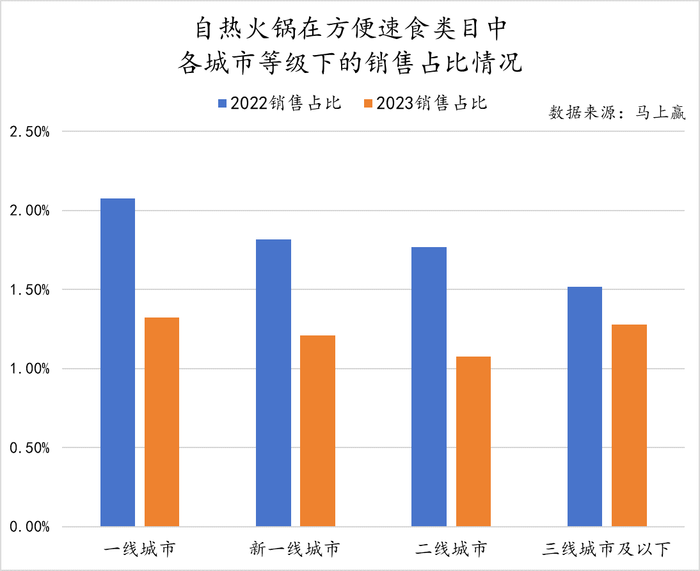

在对不同城市等级下自热火锅销售占比情况的梳理中,2022年时曾在一线城市畅销的自热火锅,在2023年时却有战线转移的趋势。不难看出,2023年自热火锅在各城市等级中的市场份额差距有所缩小,其中市场份额流失最为显著的就是一线城市,侧面体现出折扣与降价也很难重拾一线城市消费者对自热火锅的偏好。而自热火锅在三线城市及以下的市场中销售占比降幅最小,或与不同城市等级间的消费热点产品/类目/概念的传导相关。在方便速食类目中价格相对较高的自热火锅,正是由于受到一线城市消费者的热捧而起盘,三线城市及以下对这一消费热点的接收与传递相对缓慢,因此在其余城市中已显出颓势的自热火锅在这一城市等级中也许余热未消、仍有一定的市场影响力。

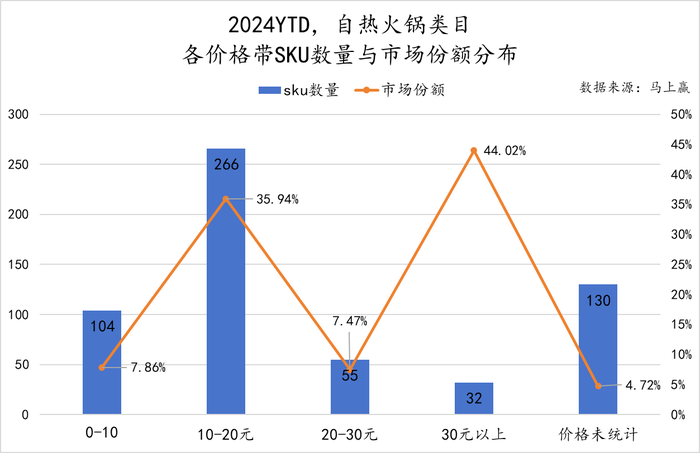

具体至价格带来看自热火锅类目内SKU数量与市场份额的分布,则能勾勒出自热火锅市场内部的大体状况。在SKU数量的分布上,自热火锅产品绝大多数位于10-20元价格带内,其次则是0-10元价格带与20-30元价格带,30元以上的产品则仅有32款。然而,对比鲜明且与我们的惯性认知相违背的是,从市场份额的角度看,SKU数量最少的30元以上自热火锅产品却占据了市场的半壁江山。在自热火锅市场中,为什么高价格产品能够以44.02%的战绩超过有SKU数量和价格双重优势的低价产品?

品牌、产品:冰火两重天

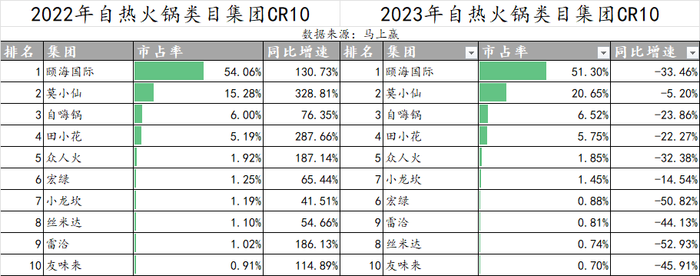

头部品牌与产品近两年来的状况往往能最直接地反映出一个市场的走向。在自热火锅类目下,CR10集团2022、2023两年的市占率同比增速也是自热火锅市场转向的体现之一。可以看到,2022年时CR10集团市占率的同比增速动辄上百,市场一派欣欣向荣;但到了2023年却均为负增长,排名靠后品牌的同比增速更是令人惊心。

除此之外,从排名变动的角度来看,自热火锅市场内份额排名前五的品牌相对稳定,品牌与品牌间市占率的差距也较大,可见这一梯队的品牌已经是自热火锅赛道中的成熟玩家、形成了相对稳定的市场影响力。但排在后五位的品牌之间市占率差异则细微得多,排名也有较大的变动,市场下行之下竞争尤为激烈。

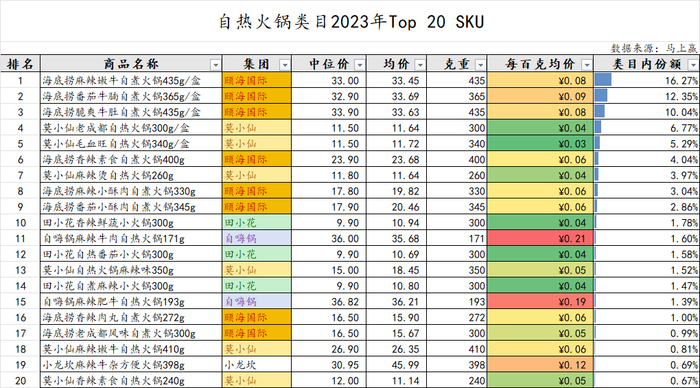

头部品牌的话语权同样体现在了TOP 20 SKU的分布上,其中包括TOP 3 SKU在内共有8款产品归属于市占率超50%的颐海国际,市占率排在第二位的莫小仙也不甘落后、有6款产品上榜。

同时,颐海国际旗下单品份额超过10%的TOP 3 SKU均价都在33元左右,三者相加之下便已经占据了自热火锅内38.66%的市场份额,这也呼应了前文不同价格带下自热火锅SKU数量和市场份额的分布情况,解释了为何高价格产品的市场份额能够超过有SKU数量和价格双重优势的低价产品。

上市于2016年的颐海国际,前身为海底捞成立的内部独家火锅底料供应商。凭借海底捞在火锅领域的品牌影响力和口碑,以及自身所拥有的完整的火锅底料供应链,颐海国际的自热火锅业务发展迅速。

而在自热火锅市场进入寒冬之时,颐海国际迅速洞察到了后疫情时代消费者的价格敏感度之高,在2022年上半年就已经开始调价。在TOP 20 SKU也对应可以看到,颐海国际旗下除高价格产品外,也有多款10-20元产品位列其中。从颐海国际的官网也可以看到,除了自热火锅、自热米饭等产品以外,系列产品还包括其他方便速食与复合调味料。

相比起颐海国际的风光,在对头部品牌与产品的分析中,自嗨锅的销声匿迹同样也值得关注。作为曾经资本与市场的宠儿,自嗨锅自成立起便拿到了众多明星机构的多轮投资,其在某直播间内10分钟半个亿的销售额更是令整个消费赛道哗然。

但在整个赛道降温的当下,自嗨锅却未能幸免、陷入了业绩的泥沼,局面堪忧。自嗨锅的母公司杭州金羚羊近期公布的财务数据显示,自嗨锅近年来在利润表现上连续呈现亏损状态,从2020年亏损的1.51亿元到2021年亏损的3.13亿元,再到2022年全年收入的同比下降近20%,连本有意向收购杭州金羚羊20%股份的莲花健康都在公告不到半年后突然宣布终止了这一计划。自嗨锅在短短几年内历经起落,可谓是自热火锅市场的一个缩影,令人唏嘘。

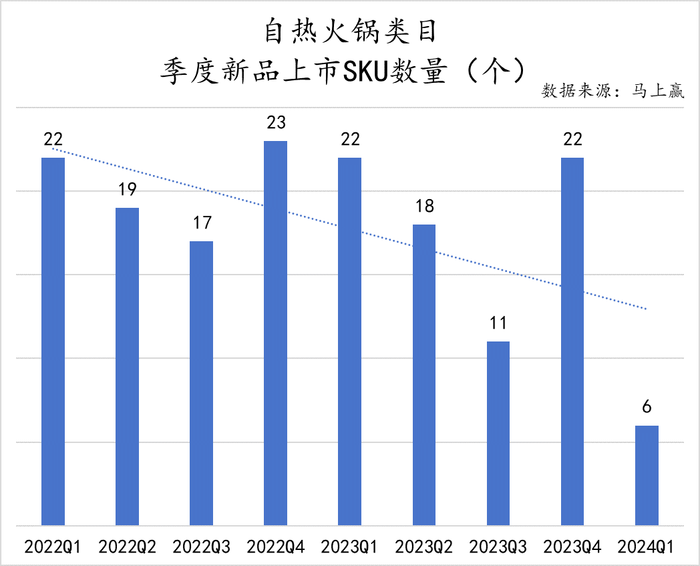

回到自热火锅市场全局来看,季度新品上市SKU数量的走势也能在一定程度上反映出该市场整体的发展状况。自2022年Q1至2024年Q1,自热火锅类目推出新品的节奏与其季节性销售旺季配合,一般在Q1、Q4新品较多,而Q2、Q3则相对更少。但总体来看,当前自热火锅类目中新品数量有下滑趋势,在本应推出较多新品的2024年Q1,更是仅仅有6款新品面世。创新乏力的背后,或许是资本对自热火锅市场信心的减弱,不愿意也不敢在这一赛道中加大投资、研发新品。

未来:以价换量,能否求生?

无论是市场份额的萎缩还是类目的遇冷,本质上都是消费者“用脚投票”的结果。品牌为了不被消费者舍弃,只能以价换量、谋求自保。然而,降价求生虽能在短期内看到一定成效,但却如同饮鸩止渴。对于企业而言,一味地降价无异于为保障营收而牺牲利润,非长久之计;对于消费者而言,产品越是进行降价促销,消费者对其价值稳定的信心也就越容易受影响,反而会不买或是期待在价格更低时入手,如此便形成了一个恶性循环。结合种种市场表现来看,自热火锅当下正困在这一恶性循环之中。

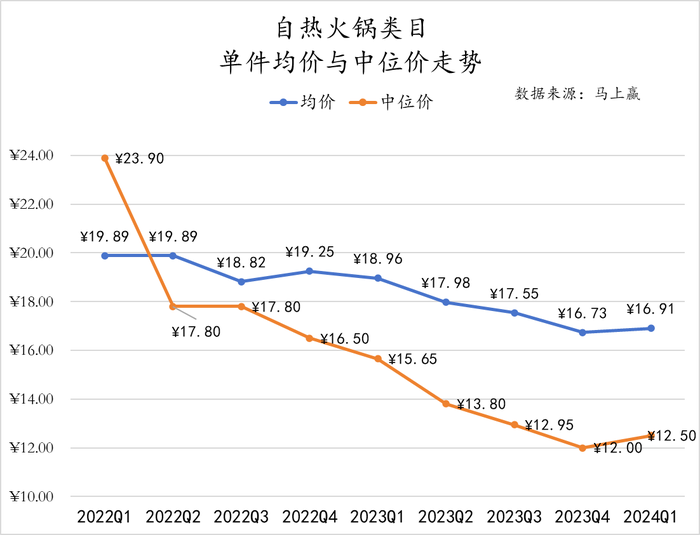

从大多数消费者较为关心的价格角度看自热火锅类目下产品的价格走势,不难发现单件均价与中位价均处在下降通道之中,2023年至今更是跌幅加剧。其中,中位价的下跌之势尤其猛烈,2022年Q1与2024年Q1的中位价之间相差超过10元,而单件均价的波动范围则相对较小。

除整体走势外,单件均价与中位价的倒挂也是这组数据呈现出的一个关键信息。除2022年Q1自热火锅中位价远高于单件均价外,随着中位价的一路走低,件均价也逐渐与中位价拉开差距,2023年Q4、2024年Q1自热火锅的件均价甚至高出中位价4.5元左右。这组数据一方面反映出的是在追求性价比的大背景下,大量0-20元自热火锅产品随之出现,将中位价不断拉低;另一方面则是结合头部品牌与产品的市场份额来看,以颐海国际旗下产品为代表的30元以上自热火锅产品仍是当下成单的主力,高价格产品在市场的支持下屹立不倒,因此拉高了件均价。

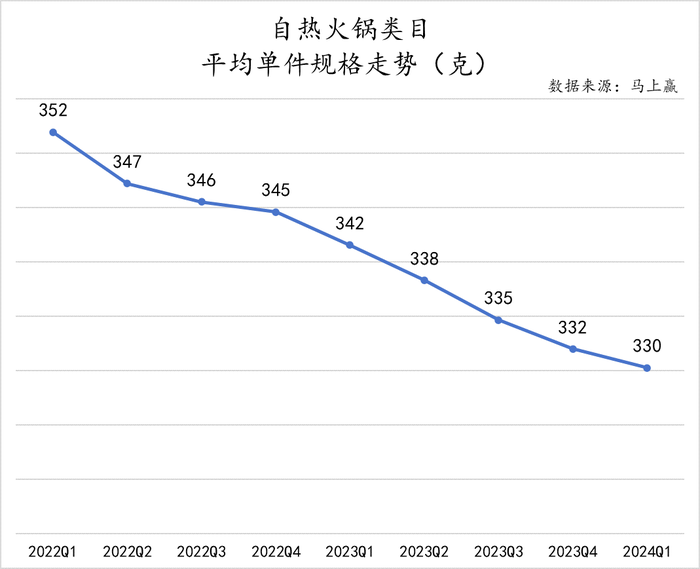

在此基础上,自热火锅产品的规格走势也与中位价变动的趋势一致,从2022年Q1的352克不断下跌至2024年Q1的330克。由此可见,自热火锅在赛道的火热过去之后看似放下身段、试图以性价比换市场,但规格的缩减却又反映出价格的走低并非意味着性价比的提升。就自热火锅的销售场景而言,一般一件自热火锅产品即可满足消费者一餐的需求,此类产品的件售属性较强。因此,在消费者对价格高度敏感的市场环境之中,品牌便只能通过明面降价、暗里缩小克重的方式来保障自身利润。然而,消费者对此是否买单、品牌能否以这种形式找到生存空间仍需时间检验。

结语

在不断推陈出新的快消领域,消费者的每一次“耳目一新”背后都暗藏着对应品类野蛮生长的态势。自热火锅站在社会环境的风口之上,凭借新颖的概念、大流量的营销快速崛起,但在机遇的加持退去之后,其缺乏市场验证与经验沉淀的缺点便暴露无遗。自热火锅的消费热潮曾经如何席卷而来,如今看来或许又要以同样的速度陷入困境之中。要在严苛的市场竞争与考验之下留住消费者,自热火锅品牌还需要下很多功夫。

评论