记者|张乔遇

三次谋求资本市场失败后,近日,量化派再度向港交所递表冲击上市。中金公司、中信证券为保荐机构。

2021年至2023年(报告期),量化派的收入分别为3.51亿元、4.75亿元和5.30亿元;净利润分别为5400.6万元、-28.3万元和354.3万元;经调整净利润(剔除股份为基础支付的薪酬、附带优先权的金融工具账面值变动及开支)分别为6664.3万元、1.26亿元和1.48亿元。

虽然收入和调整后的净利润稳步提升,但量化派的债务压力也在逐步扩大。公司净资产已经历从2021年2.16亿元到2022年-10.89亿元,再到2023年的-10.93亿元的变化。可以看到,2022年、2023年量化派已连续两年资不抵债。这主要是由于附带优先权的账面金融工具账面价值的提升。公司于2022年录得附带优先权的金融工具为14.16亿元,截至2023年末为15.57亿元。

据悉,2017年,量化派赴美IPO,失败后又于2022年6月29日、2023年2月21日两次递表“改道”港交所,上市之路十分坎坷。天眼查显示,量化派已完成A、B、C、D四轮融资,股东阵容包括高榕资本、复星和阳光保险等。

根据股东协议,优先投资者获授予若干权益,其中包括赎回权及优先清算权。根据上述优先权,当发生若干或然事件后,包括但不限于当合资格IPO未在规定时间内完成或创始股东对集团的控制地位发生变化,优先投资者的投资可由公司或北京喜推科技有限公司赎回。赎回权利已于2022年6月29日提交IPO申请后终止,但若公司未在股东协议项下合资格IPO的情况除外。赎回金额等于年复利10%的原始投资金额的收益;或原始投资金额乘以120%加上当时所有已宣派但未支付的股息中较高者。

绕不开的助贷业务

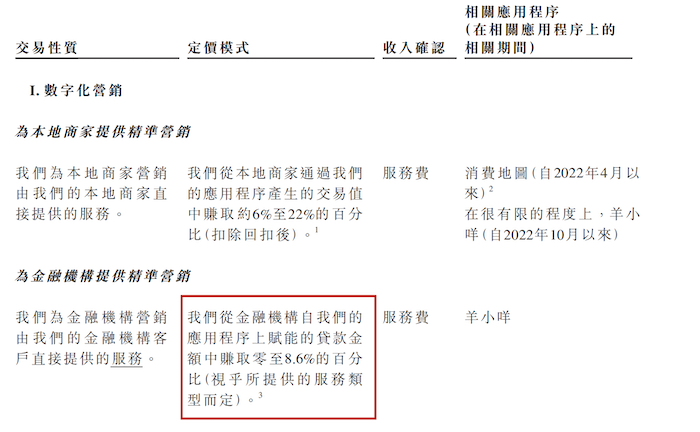

招股书显示,量化派是一家中国数字化解决方案提供商,利用技术及应用程序提供数字化营销及商品交易服务。数字化营销包括为金融机构、本地商家提供精准营销服务、以及广告投放;商品交易即在为业务伙伴营销在公司应用程序上直接交易的商品。

公司目前有羊小咩、消费地图两个小程序。根据弗若斯特沙利文的资料,2023年按照收入计算,量化派在中国数字化解决方案提供商中排名第七,占市场份额的0.5%。

招股书显示公司是一家数字化解决方案提供商,但需注意的是,2023年9月8日,中国证监会发布境外发行上市备案补充材料要求公示,对7家企业出具补充材料要求,量化派就在此列。

公告要求量化派对股权变动、股权架构、员工持股平台和规范运作共计四项问题进行答复,其中在针对量化派规范运作问题要求说明三方面问题上,指出公司业务为“助贷”业务,内容如下:

- 公司助贷业务是否属于类金融活动、是否涉及个人征信业务服务,是否已取得相关业务资质许可,是否符合国家法律法规规定;

- 主要境内运营实体开发、运营的网站、APP等产品情况,收集和存储用户信息规模、数据收集使用情况,是否存在向第三方提供信息的情形,上市前后个人信息保护和数据安全的安排或措施;

- 旗下“羊小咩”等平台存在大量用户投诉的原因以及涉及行政处罚情况,是否存在重大违法违规行为,是否对本次发行上市构成实质障碍。

招股书显示,量化派数字化营销业务采用按效果付费的模式,在为金融机构提供精准营销服务上,公司从金融机构自应用程序羊小咩上赋能的贷款金额中赚取零至8.6%的百分比(视乎所提供的服务类型而定)。

但量化派仍否认其业务为助贷业务,表示其在“羊小咩”上为金融机构提供精准营销服务,并通过H5门户为其引荐潜在借款人。而其中为金融机构提供的精准营销服务不同于助贷服务,原因悉公司不担任担保人,因此在提供纯流量推荐服务时不会承担风险。

目前,相关法律及法规对于助贷的定义仍不明确,量化派同时表示不能排除政府机关将会认为这些法规在未来适用于公司业务的可能性,也不能保证中国政府当局最终会采取与公司的中国法律顾问一致的意见。

“羊小咩”收入、月活跃用户下滑

羊小咩自信用钱包是量化派的标志性应用程序,为金融机构提供精准营销,自成立至2020年主要围绕以消费者为中心应用程序信用钱包,主要向金融机构提供数字化解决方案。2020年,量化派为28家金融机构提供服务,截至2020年9月24日,在公司开始通过羊小咩赋能销售商品之前,其在信用钱包上拥有3600万名注册用户。

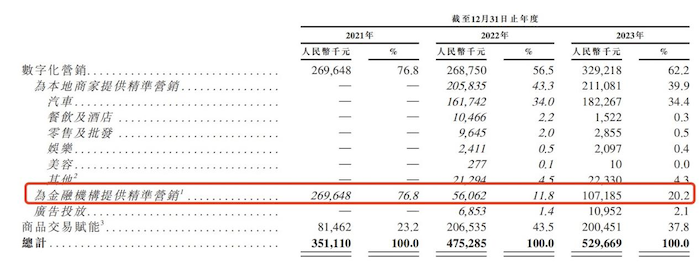

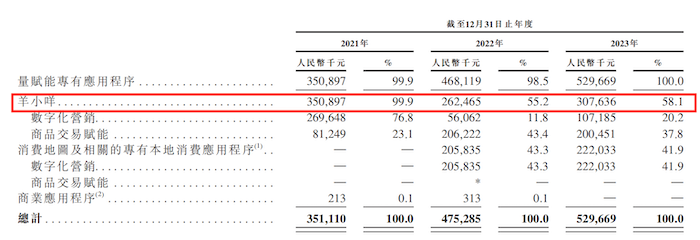

值得注意的是,报告期,羊小咩收入从2021年的3.51亿元下滑至2022年的2.62亿元,2023年有所回升,为3.08亿元。其中,为金融机构提供精准营销带来的收入从2021年的2.70亿元腰斩至2023年的1.07亿元,占总收入的比例对应从76.8%暴跌至的20.2%。同时羊小咩的月活跃用户数量从2021年的757011人下滑至2022年的675043人并进一步下滑至2023年的520757人。

一方面系受到《征信办法》生效及相关的技术设置与更新的影响。据了解,2022年1月,《征信办法》正式生效,中国政府明确了征信业务及“征信数据”的范围并将“替代数据”纳入法规。因此2022年整年量化派向进行技术设置与更新的金融机构提供的精准营销服务的财务业绩受到重大影响。

2024年初,量化派完成了技术设置与更新。截至2023年末,量化派拥有12名金融机构客户,产生收入同比有所增加,但仍难及2021年。

另一方面系由于量化派2022年的广告力度策略性减少,当期销售及营销开支同比下滑55.83%,而所投放的广告的延时效果导致2023年的客户流量减少。2023年下半年,公司加大了广告及营销力度。

2022年第二季度,量化派又推出消费地图业务。官网显示,消费地图将作为专业的城市消费平台,协助地方区域促进经济内循环;服务用户,通过发放消费券、补贴、商家福利等活动,将实惠带给消费者;通过打造区域IP活动,搭建行业活动,带动各区域商圈/商家产业经济发展。报告期,量化派消费地图及相关的专有本地消费应用程序收入从2022年的2.06亿元提升至2023年的2.22亿元,收入占比超过40%。

评论