文|清扬君

跨界进入化妆品行业的巨头越来越多了。这不,“医美面膜第一股”哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”,股票代码:301371)的二股东——哈尔滨三联药业股份有限公司(以下简称“哈三联”,股票代码:002900)正式官宣跨界化妆品行业。

近日,哈三联积极参展上海美博会,向化妆品行业表明要从美妆生产企业转型为品牌商。

据了解,哈三联首批新品中,主要还是为敷尔佳代工的第二类器械敷料、妆字号面膜等产品,涉及补水保湿、祛痘、修护、紧致、舒缓等功效。同样和敷尔佳一样,价格并不低,产品价位在138-198元/盒。

哈三联和敷尔佳的渊源

最早的哈三联与敷尔佳是合作关系。其中哈三联负责敷尔佳产品的独家生产,敷尔佳独家负责产品的销售、推广及品牌运营维护等工作,二者为同一产业链上的上下游关系,具有高度相关性。

随着敷尔佳越做越大,而且要谋求上市,在实际销量暴增和资本溢价的双重需求下,敷尔佳收购了哈三联的全资子公司哈尔滨北星药业有限公司(以下简称“北星药业”)。

2021年2月9日,敷尔佳(彼时为哈尔滨敷尔佳科技发展有限公司)和敷尔佳实控人张立国以及哈三联签署协议,约定哈三联同意以评估价值5.7亿元的北星药业100%股权对敷尔佳增资,认购其新增1800万元注册资本,业务重组后,北星药业成为敷尔佳的全资子公司,哈三联持有敷尔佳5%股权。

有意思的是北星药业的估值。

敷尔佳的招股书显示,北星药业成立于2020年11月,注册资本为5000万元,2020年12月,哈三联出资货币351万元。短短4个月,351万实缴资金“变为”5.7亿+,增值16255.83%。而敷尔佳则称,通过收购北星药业新增化妆品和医疗器械生产业务,完成了产业链的垂直整合,进而确立了公司研发、生产和销售各环节良性契合的优势,增强企业的综合竞争力。

值得说明的是,北星药业不仅卖的价格高,而且还有附加条件。

上述三方签定《投资协议》约定的对赌条款:敷尔佳及实际控制人向哈三联做出如下业绩承诺:敷尔佳合格IPO前,每一会计年度经审计的合并报表净利润(以扣除非经常性损益后孰低者为准)若低于人民币7亿元,则敷尔佳和/或实际控制人应每年对哈三联进行业绩补偿。

后来交易各方在2021年6月29日签署补充协议,取消了敷尔佳的上述业绩补偿的责任,但《投资协议》约定敷尔佳在完成合格IPO期间,张立国对哈三联仍负有回购、业绩承诺及补偿义务,在该条款约定情形出现时,哈三联有权向张立国主张对应的权利。

敷尔佳表示,尽管上述条款并不影响公司的权利和利益,但是如果触发约定条件,则公司实际控制人张立国面临回购、业绩承诺及补偿义务的风险。

尽管敷尔佳被众多媒体质疑研发人员仅6人,但因为注册制,还是在突击分红10.42亿后在2023年8月1日成功上市,并募资22亿元,而且超募3亿多。

跨界美妆的原因

哈三联很有意思。2021年因为给敷尔佳代工,有化妆品业务收入。2022年和2023年因为出售了北星药业,无化妆品营收。而且在2022年时,哈三联并没有提交化妆品业务,同时敷尔佳在上市前也称“截至本招股说明书签署日,哈三联未再申请相关生产及产品资质,不存在第二类医疗器械和化妆品生产业务。未来哈三联若从事相同或相似业务,将与公司构成业务竞争关系,可能对公司经营产生不利影响。”

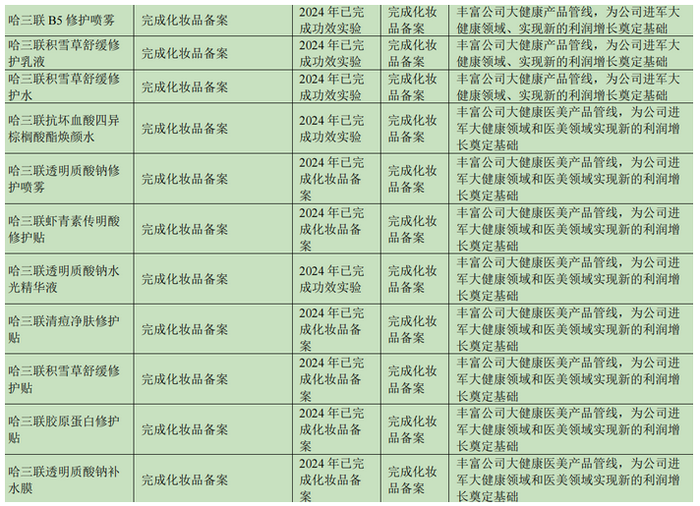

也就是说在2022年5月前,哈三联还未申请相关化妆品生产及产品资质。不过在2023年年报中,哈三联在大健康板块把食品、医疗器械、化妆品列为核心的三大业务分支。并称:医疗器械及化妆品板块方面,依托在医用敷料方面成熟的研发生产经验,2023年内获批生产第二类医疗器械“医用透明质酸钠修复贴”及化妆品“哈三联透明质酸钠修护膜”。

同时,哈三联表示已完成多个化妆品备案,丰富了公司大健康医美产品管线,为公司进军大健康领域和医美领域实现新的利润增长奠定基础。

查询发现,哈三联的化妆品生产资质“黑妆202300002”也是这一时期申请成功的。

由此可见,哈三联进军化妆品和医美行业,第一是不想浪费之前积累的研发和生产管理经验。第二是看到了敷尔佳一步步从小坐大,并且成功上市,股价内心也是比较羡慕和嫉妒。第三,哈三联近年来也面临增长压力。

财报显示,哈三联2023年营收11.87亿元,同比增长15.4%,但依然远没有达到2019年21.02亿元的规模。而且在2024年一季度,哈三联营收2.47亿元,同比下降27.86%,归属于母公司股东的净利润1878.95万元,同比下降52.02%;扣非净利润508.45万元,同比下降75.21%。

此外,近年来国内药企不断进军化妆品行业,并且做的还说得过去,比如片仔癀、仁和药业等等。

在这种情况下,哈三联如何不急,如何坐得住?或许只是怕影响敷尔佳上市,且卖了北星药业赚了不少钱,只能忍一下。于是,敷尔佳确定上市后,哈三联立即着手申请化妆品相关的资质和产品备案。

只是,这样做真的好吗?虽说市场不怕多家同品类企业竞争,但还是让人有种养猪、卖猪的感觉。

豪情万丈,布局万家网点

或因为看到了榜样的力量,哈三联计划2024年布局万家销售网点。

具体来讲,就是依托哈三联上市药企这个大背景,和敷尔佳合作积累的丰富经验,以及“械字号”资质,打差异化的市场经营。线下以CS渠道为主,百强店是首要目标,其他如屈臣氏、WOW COLOUR以及部分OTC渠道,也会跟进合作。线上平台围绕京东和天猫平台,与代运营商合作,共同搭建线上旗舰店,并进行推广营销。

理想很丰满,现实很骨感。其实,要实现铺货,只要条件谈好,还是比较容易的,尤其是哈三联是做药的,有一定的OTC渠道。然而高端面膜本来就难以推广,而且哈三联在化妆品行业并没有知名度,想单纯的靠产品质量让消费者购买和回购,难度不是一般的大。而且在激烈竞争的2023年,无论是敷尔佳还是“功能性护肤第一股”云南贝泰妮生物科技集团的毛利率都已出现了一定的下降。

哈三联能成功吗?让我们拭目以待!

评论