界面新闻记者|戈振伟 陆柯言

界面新闻编辑|林腾

在AI的加持下,以智能手机为代表的消费电子行业正在复苏。

国际数据公司IDC公布的报告显示,2024年第一季度,全球智能手机出货量同比增长7.8%至2.89亿台,全球智能手机出货量已连续第三个季度增长。

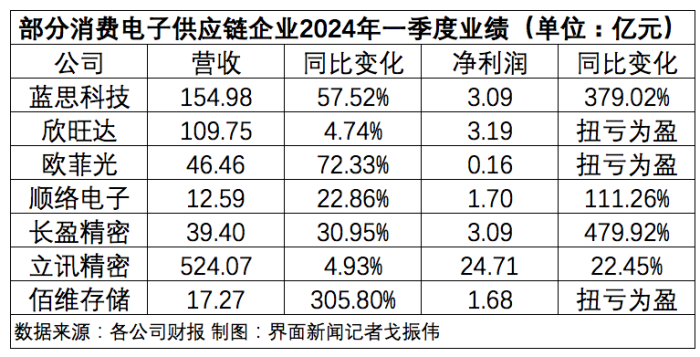

供应链端的回暖态势同样明显。例如手机玻璃制造商蓝思科技,一季度实现营业收入154.98亿元,同比增长57.52%,创历年同期新高;归母净利润3.09亿元,同比增长379.02%;为多家手机厂商供应电池的欣旺达一季报也业绩高增,归属于上市公司股东的净利润3.19亿元,同比扭亏为盈。

蓝思科技相关人士告诉界面新闻,2024年一季度,由于国内外消费电子及新能源汽车客户的中高端新品需求旺盛,蓝思科技节假日仍加班加点。

据欣旺达相关负责人对外称,今年以来多数客户订单目标指引有所增加,公司上半年订单充足。

伴随着消费电子行业逐步回暖,供应链涨价的声音也随之而起。

存储产品涨价明显

产品涨价涉及因素众多,具体到供应链各产品而言,涨价情况则各有不同。

多名供应链人士告诉界面新闻,此轮消费电子供应链涨价最明显的是存储产品。根据TrendForce数据,2024年第二季DRAM合约价涨幅上修至13~18%;NAND Flash约15~20%。DRAM、NAND Flash均是智能手机主要存储器件。

存储厂商佰维存储方面表示,2024年,随着终端需求复苏,上游减产涨价策略延续,终端客户库存不断改善,逐渐走向供需平衡的复苏。存储器价格在今年一季度仍旧持续增长,二季度继续涨价的意愿很强,三季度和四季度的行业趋势有待观察。

“公司产品价格主要受供需关系、市场竞争等多种因素决定。目前市场供需关系逐步改善,公司产品价格随行就市。”佰维存储方面称。

此轮存储产品价格上涨的一个重要背景是,随着AI技术的爆发式发展,海内外大模型正不断涌现,对算力和数据的更高要求催生出海量存储需求。三星电子、SK海力士等存储大厂都将更多产能转移到了AI服务器业务中,智能手机的需求则尚未得到完全满足。

除了供需关系等因素,原材料成本上升也是直接导致此轮供应链涨价的因素之一。而铜便是其中主要的原材料。

国内某消费电子供应链公司向界面新闻表示:“公司部分电子元器件产品价格有所提高,幅度在5%-10%,主要是原材料在涨价,如铜涨价,导致MLCC(贴片电容)做电极的铜粉涨价,涨价预计至少持续1-2个季度。”其中,MLCC是电子行业用量最多的无源器件之一。

铜是消费电子上游供应链应用最多的原材料之一,今年以来,铜的价格持续走高至有史以来的最高水平。

5月20日,覆铜板龙头公司建滔积层板发涨价函称,由于覆铜板主要原材料铜价格大幅上涨,客户近期备货较多,公司5月份产能已经全部接满,迫于成本压力,故从即日新接单起,对相关板料提价5元/张-10元/张。在此之前,建滔积层板已经在3月份发布过一轮调涨函。

覆铜板是PCB(印刷电路板)的上游材料,后者广泛应用于消费电子。根据上游材料至下游的传导效应,PCB等各类下游产品“涨声四起”。

中银证券指出,全球整体宏观的改善修复带动铜价的持续上升的趋势确立,铜价的辐射效应也将进一步推动集中度相对高的覆铜板领域向下游转嫁,同时AI带动的PCB需求的全面恢复,也为涨价传导提供了温床。

不过,铜价的波动对那些不必要用到铜作为原材料的供应链公司则无影响。

国内某光学公司相关负责人对界面新闻表示:“铜价上涨对我们没影响,因为我们做摄像头,里面用不到这些涨价的原材料。公司目前的采购价格没有变化,出货量根据客户的订单来安排。当然,智能手机需求回暖会带动公司产品出货量的增加。”

此外,国内某电子元件供应商称:“公司产品暂时没有涨价,有些品类价格比较稳定,没怎么降价(元器件一般要年降,即同一个料号,今年招标价格较去年要有降幅)。”

手机厂商如何应对?

除存储产品之外,智能手机的核心处理器同样面临涨价。此前有外媒报道,美国芯片巨头高通旗下旗舰SOC骁龙8Gen3价格将从160美元涨至200美元。另有消息称,骁龙8Gen4的价格或将上涨500元。

高通芯片上涨的主要原因是台积电3nm先进工艺制程节点的引入,由于EUV光刻工具数量的增加,每片晶圆以及每块芯片的生产成本也相应被推高。

涨价压力已经传导至终端厂商。以近期发布的新机为例,荣耀200系列、OPPO Reno 12系列在相同的内存配置下,都比前代价格提高了200元。

荣耀CEO赵明在接受界面新闻记者采访时表示,零部件的供应短缺是涨价的主要原因之一。现在各种原材料、电子器件在全球的供应情况都比较紧张。随着AI应用和算力大爆发的时代到来,未来很多器件供应都可能进入相对紧张的状态。

面对上游供应链的涨价压力,手机厂商有两种最基础的应对方式:涨价和减配。

以近期发布的新机为例,荣耀200系列、OPPO Reno 12系列在相同的内存配置下,都比前代价格提高了200元。

本月初,魅族20 Classic手机被曝将官方宣传中的“全系标配UFS 4.0闪存”降级为了UFS 3.1。魅族解释称,这是生产工艺调整导致的。但据界面新闻了解,背后的主要原因之一正是闪存价格的上涨。

Canalys高级分析师朱嘉弢在接受界面新闻采访时表示,减配最严重的价位段将是2000-3000元。这是中国智能手机市场的基本盘,竞争也最为激烈。去年由于内存价格大跌,为了争夺市场,各大厂商都在这一价位段用上了大内存方案。但这一价位段利润相比高端旗舰机型本就微薄,今年今年内存价格涨回来以后,厂商也就难以承受背后都成本压力。

朱嘉弢表示,相比之下,高端旗舰机由于利润空间相对可观,在营销和渠道上的成本调整也更具弹性,此轮涨价对其影响较弱。

realme全球副总裁徐起在此前接受采访时提到,今年供应链涨价带来的影响的确超过预期,realme会通过提高规模体量来降低其他成本,或者通过技术研发来降低成本,但不会因为供应链涨价而降低产品性能。

海外供应商的涨价,也促使国内手机厂商加快寻找国内替代方案。例如在2023年,一加就与京东方合作联合推出了“东方屏”,应用在一加数字系列及Ace系列上。两家厂商为此经过了2年的联合预研,共投入上亿的研发资金。

这是手机厂商在同质化竞争下寻求创新的一种方式,同样也能够在联合研发中进行成本摊薄、形成风险共担机制,不仅能够多一重供应保障,也可以在一定程度上抵抗上游元器件涨价的压力。

评论