文|MedTrend医趋势

Biotech“惨案”再度发生。这次的主角又是康宁杰瑞——今日收盘,其股价暴跌43%至2.73港元,创历史新低。

之所以说“又是”,是因为这已经是康宁杰瑞一年之内第三次暴跌,从15港元/股到3港元/股,原因都是一个——核心管线KN046研发不及预期。

昨日(5月28日),康宁杰瑞公布,处于第三期临床试验的癌症药物KN046试验已达到预设的死亡事件数,经数据分析显示,总生存期(OS)结果未达到预设的统计学终点。“癌王”胰腺癌再一次对创新药“say no”。

巧合的是,近期创新药还有一起相似的剧情。

从上周五(5月24日)开始,康方生物港股暴跌,持续到今日,五日内市值已经跌去接近1/3。

更加巧合的是,这两家企业披露的数据都来自于当家双抗药物。

事实上,自从PD-(L)1走下坡路之后,几乎所有曾经重金投入的企业都在尽力挖掘其第二增长潜力。所以,联合应用的双抗药物一时受到热捧,每家都寄予厚望。但如今接连的“碰壁”,是否意味着国内双抗的未来蒙上阴影?

一次、两次临床数据的读出,不足以代表康方或者康宁杰瑞的基本面发生了变化。但是也说明作为曾经的资本宠儿,康方或者康宁杰瑞并没有远超同行的能力,需要在一次又一次大家都不愿意看到的“惨案”中,厘清自身的价值和定位。

01、接连不断的不利消息

Biotech的命运与临床数据息息相关。

根据康宁杰瑞公布的KN046(PD-L1/CTLA-4双特异性抗体)最新进展:

KN046-303是一项多中心、随机、双盲、安慰剂对照的III期临床试验,旨在对未接受系统性治疗的不可切除局部晚期或转移性胰腺导管腺癌(PDAC)患者进行试验,用以评估KN046联合白蛋白紫杉醇及吉西他滨对比安慰剂联合白蛋白紫杉醇及吉西他滨的疗效和安全性。

KN046-303试验已达到预设的死亡事件数。经数据分析显示,总生存期(OS)结果未达到预设的统计学终点。

创新药研发九死一生,全球新药研发成功率不足10%。KN046-303胰腺癌失败并非没有征兆。

去年11月14日,在没有任何消息公告前提下,康宁杰瑞出现股价暴跌。该日晚间,康宁杰瑞公布KN046最新进展,称KN046-303的期中分析(数据截止日期:2023年8月31日)并未发现新增安全信号。iDMC(独立数据监察委员会)建议继续进行该项研究并进一步收集后续OS数据,直至最终OS分析。

翻译过来就是:结果不及公司预期,但是试验会进行下去,公司对下一次的期中分析有信心。

但市场不见得有信心——公司当日收跌近34%,两日内股价近腰斩。

此前还有一次。

去年5月19日,康宁杰瑞公告称,旗下产品KN046-301由于OS暂未达到统计学显著性差异,未能成功完成揭盲,适应症是一线联合治疗鳞状非小细胞肺癌(NSCLC)。导致其市值在短短时间内就缩水了50%。

一年之内,康宁杰瑞三次让市场丧失信心,投资者的选择体现在了股价里——截至今日收盘,康宁杰瑞上市以来市值跌去81%。

KN046是康宁杰瑞自主研发的全球首创PD-L1/CTLA-4双特异性抗体,也是其最接近商业化的双抗产品之一。在康宁杰瑞原本的计划里,2023年内要实现KN046鳞状非小细胞肺癌和胰腺癌的年内双报。

如今看来,等待无期。

02、一周内第二家,双抗的“败局”?

双抗药物临床数据折戟,这已经是一周内的第二起事件。

从上周五开始,康方生物开启了暴跌模式,周五盘中一度跌44%,收跌近23%。截至今日收盘,五日内市值已经缩水接近1/3,仅余275亿港元。

主要原因在于周五开盘前披露的依沃西单抗(PD-1/VEGF双抗,AK112)三期临床数据数据,适应证为经EGFR-TKI治疗后进展的EGFR突变晚期非鳞状非小细胞肺癌(NSCLC),被认为不及市场预期。

这项命名为HARMONi研究的数据结果,主要结果是,322例患者在中位随访时间7.89个月的情况下,ORR(客观缓解率)50.6%,mPFS(中位无进展生存期)7.06个月,HR(风险比,和已有标准疗法对比组或头对头对比组的患者死亡概率之比,低者为优)0.46。

数据本身并没有太大的问题,如果一定要细究,或许由于康方的PD-1/VEGF双抗是全球首创,承载了过高的期待,而拿出的成绩却“不够惊艳”。

因此,康方的暴跌多少有些“委屈”。

但这不代表双抗疗法的彻底失败。

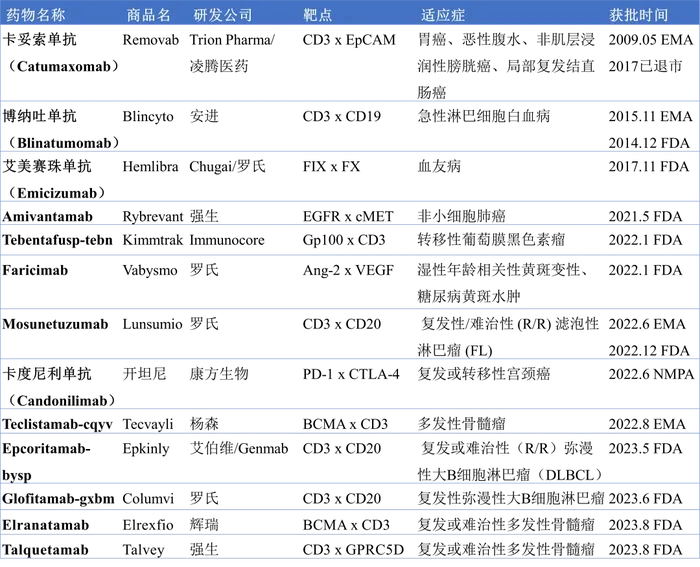

双特异性抗体(Bispecific Antibody,BsAb,简称双抗)是指能同时特异性结合两个抗原或抗原表位的人工抗体,2009年全球首款双抗药物卡妥索单抗获批上市,但是由于表现不佳后又于2017年退市。

据统计,目前全球已获批13款双抗药物,从2022年1月到2023年9月就获批了9款药物。

全球上市双抗产品

5月27日,在中国两家“康字头”企业暴跌的同时,同为主打多抗的荷兰biotech公司Merus股价单日上涨36%,近1年该公司股价已上涨2倍,市值达35亿美元(约250亿人民币)。

细看Merus这家公司,最为独特的优势或为多靶点抗体筛选平台。据悉,该平台大致原理是免疫Merus Mouse模型,产生多达1000条的共同轻链,随后筛选出不同靶点的高活性序列,再通过重链的Dock&Block(DEKK突变组合)方式异源二聚体化,形成双抗和三抗。

基于抗体筛选平台,Merus选择了几个极具潜力的靶点组合。这次股价大涨就离不开其在5月24日公布的MCLA-158联合帕博利珠单抗治疗复发性/转移性(r/m)头颈部鳞状细胞癌(HNSCC)的一线治疗II期研究数据。

截至2023年11月6日,共有26名患者接受了治疗,其中24人在继续接受治疗。在10例患者可进行应答评估,观察到6例应答,其中包括1例确诊CR、2例确诊PR和3例未确诊PR(注:2例在提交摘要时确诊,第3例随后也确诊)。同时,联合用药的耐受性良好。

相比“为了双抗而双抗”,Merus相当于拥有一汪“泉眼”,能源源不断诞生、遴选优质多抗的“种子”。获得投资者更多偏爱。

03、国内双抗龙头的竞速:康宁杰瑞较为落后

作为国内第一批布局双抗的biotech,康宁杰瑞和康方生物在PD-(L)1还被视作“摇钱树”的投资热潮下,就以“双抗的故事”受到资本热捧。

康方生物、康宁杰瑞领衔国内双抗市场临床格局(临床项目数)资料来源:中信证券研究部

以这次的主角康宁杰瑞为例。2015年,康宁杰瑞成立,赶上投资热潮;2019年,成功港股IPO,又赶上创新药上市热潮;2021年,旗下恩沃利单抗(恩维达)拿下皮下注射的PD-L1单抗全球首创标签,再次踩中Biotech商业化元年浪潮。

这一波寒冬之前,康宁杰瑞每一步都踩中时代节点,跟随创新药行业精准起舞。

只不过,随着寒冬季节的到来,真正的考验才刚刚开始。

业内认为,起跑线几乎一致的康宁杰瑞和康方生物,最大的差距是从临床阶段拉开的。

2022年6月,康方的卡度尼利单抗(AK104,开坦尼)国内上市,用于治疗既往接受过含铂化疗治疗失败的复发或转移性宫颈癌患者,成为首个获批上市的国产双抗,也是全球首款PD-1/CTLA-4双抗。

2023年,康方生物营收同比增长440%至45.26亿元,首次实现年度盈利,净利润达19.42亿元。公司创新药销售创新高,已有3个新药上市,5个新药递交上市申请。

对比来看,目前康宁杰瑞只有恩维达一款产品上市。2023年营收2.18亿元,同比+31%,其中药品销售收入1.9亿元,主要是恩维达带来的。

与此同时,2023年底,康宁杰瑞亏损2.1亿元,现金及现金等价物为18.86亿元。

04、未来向何处去?

巧合的是,从管线布局来看,康方生物与康宁杰瑞,下一步的步调依然有交集——双抗ADC。

去年底百利天恒的BD交易点燃了行业对于双抗ADC的热情。

2023年12月,百利天恒发布公告称其全资子公司SystImmune,Inc.与BMS就BL-B01D1(EGFRxHER3双抗ADC)项目达成了独家许可与合作协议。BMS将支付8亿美元的首付款,最高可达5亿美元的近期或有付款;达成开发、注册和销售里程碑后,SystImmune将获得最高可达71亿美元的额外付款。

这笔交易的潜在总交易额最高可达84亿美元,一举刷新了中国ADC新药“出海”的交易金额纪录。

双抗ADC研究全球鲜有,康宁杰瑞、康方生物也开始积极布局。

康宁杰瑞小幅领先。5月22日,康宁杰瑞宣布,HER3/TROP2双抗ADC药物JSKN016在中国晚期恶性实体瘤患者中开展的Ⅰ期临床研究完成首例患者给药。

康方在近期的投资者电话会上表示,公司正积极推进其ADC平台的发展,预计年底将有一款ADC产品进入临床阶段。同时,公司也在探索双抗与ADC的联用。

未来有所期待自然是好事情。然而,无论是康方还是康宁杰瑞,从小心立项、探索临床,再到战战兢兢的揭盲,无不体现了创新药九死一生的自研风险,无论投资者还是从业者都该明白,这就是创新药的本来面目。

评论