文|新摘商业评论 无字

康师傅股价先是止步六连跌,后面受涨价消息影响,单日上涨5.13%。不过随后,康师傅股价又开启下跌模式。

业绩高度承压、股价跌跌不休,康师傅再一次祭出了涨价策略。

近日,中新经纬报道,康师傅方便面将全线涨价。其中桶装面建议零售价由4.5元上涨至5元,涨幅11.11%;袋装面建议零售价由2.8元上涨至3元,涨幅7.14%。

参照饮料业务的经验,提高方便面产品的价格,康师傅的营收规模以及利润空间或将扩大。

投资者之所以没有坚定看好康师傅涨价,很大程度上都是因为方便面不是饮料。外卖、自热锅、方便螺蛳粉等多元速食产品不断涌现的背景下,消费者已不再热衷于选购方便面。此番康师傅方便面全线涨价,或许会将更多消费者拒之门外,难以复现饮品业务涨价提振公司业绩的故事。

01 外卖冲击不断,康师傅方便面业务持续萎靡

曾几何时,由于方便面具备极强的便利性以及不可替代性,该产业红利颇丰。然而,随着外卖以及其他速食产业崛起,方便面产业的红利正加速收窄。

中国地质大学经济管理学院披露的《方便面市场消费量的影响因素分析》显示,外卖市场规模每提高1%,方便面消费量就下降0.0533%。

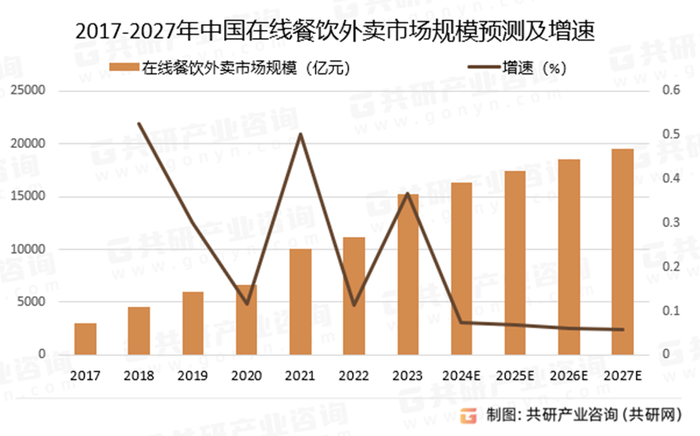

图源:共研产业咨询

共研产业咨询披露的数据显示,2023年,中国在线餐饮外卖市场规模达15254亿元。对比而言,2017年相关市场规模不足5000亿元,六年时间翻了超三倍。

这很难不挤压方便面产业的生存空间。世界方便面协会的统计数据,2013年-2022年,中国方便面市场总需求量从462.2亿包下滑至450.7 亿包。

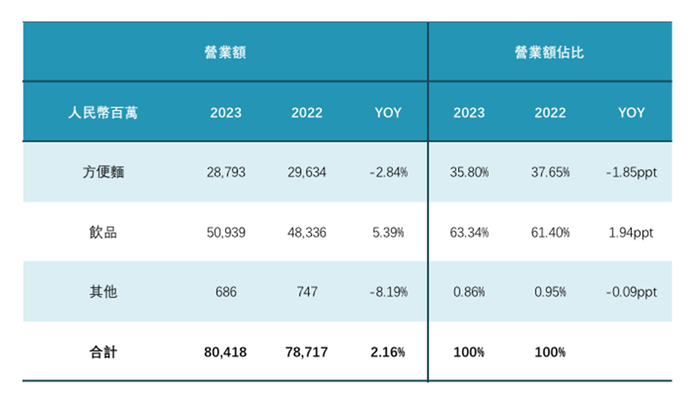

图源:康师傅2023年财报

在此背景下,方便面巨头康师傅的相关业绩也面临触顶挑战。财报显示,2021年-2023年,康师傅方便面业务营收分别为284.48亿元、296.34亿元、287.93亿元,分别同比下滑3.6%、增长4.17%、下滑2.84%,营收占比分别为38.4%、37.65%、35.8%。

纵向对比不难发现,过去几年,康师傅方便面业务规模一直徘徊在280亿元左右,并且营收占比不断下滑,越发难以推动公司业绩攀升。

事实上,方便面行业红利消逝的背景下,不止康师傅,统一、日清等方便面企业的业绩也节节下探。

以日清食品为例,财报显示,2023年以及2024年Q1,其中国市场收入分别同比下跌5.3%和9.1%。

02 上游成本上涨,康师傅经营压力陡增

由于方便面业务正面临触顶的挑战,为了扩大市场影响力,过去几年,康师傅一直致力于大手笔宣发,以图触达更多潜在受众。

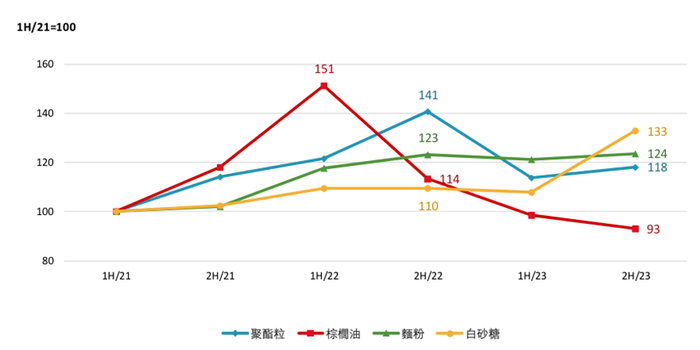

图源:康师傅2023年财报

财报显示,2021年-2023年,康师傅分销成本分别为157.08亿元、168.10亿元以及178.83亿元,分别同比增长11%、7.02%以及6.38%。每年数百亿元的分销成本,使得康师傅可以冠名《中国潮音》、《中国好声音》等热门综艺。

然而遗憾的是,如前文所述,持续攀升的分销成本并没有相应提振康师傅方便面业务的营收规模。

另一方面,通胀影响下,方便面上游原材料价格正不断上涨。生意社数据显示,2024年初,中国市场棕榈油均价8356元/吨,对比而言,2019年中,棕榈油均价仅为4000元/吨左右。

图源:康师傅2023年财报

无独有偶,近年来面粉价格也持续上行。康师傅财报显示,2023年下半年,面粉价格指数为124,相较2021年上半年上涨24%。

一方面,康师傅的方便面产品动销不畅,难以进一步实现规模效应;另一方面,上游原材料的价格还不断上涨,康师傅方便面业务的利润空间自然随之收窄。

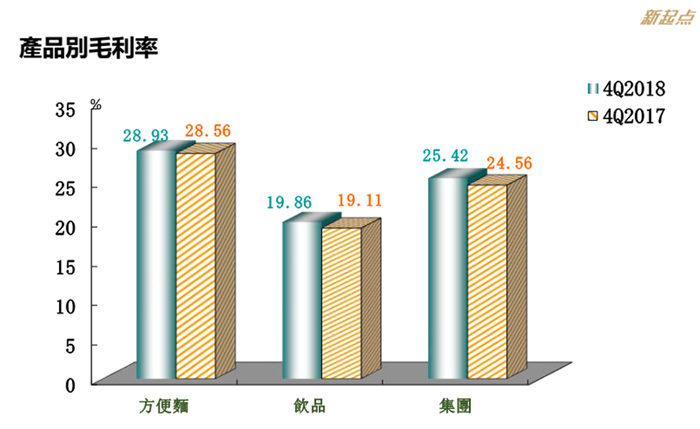

图源:康师傅2018年财报

财报显示,2023年,康师傅方便面业务毛利率为27%,对比2018年四季度28.93%的毛利率,下滑1.93个百分点。

考虑到大手笔营销很难继续推动方便面业务成长,为了平衡与日俱增的原料、分销等成本,稳住方便面业务的毛利率,康师傅不得不祭出涨价手段。

03 高价面业绩下滑,涨价难救康师傅

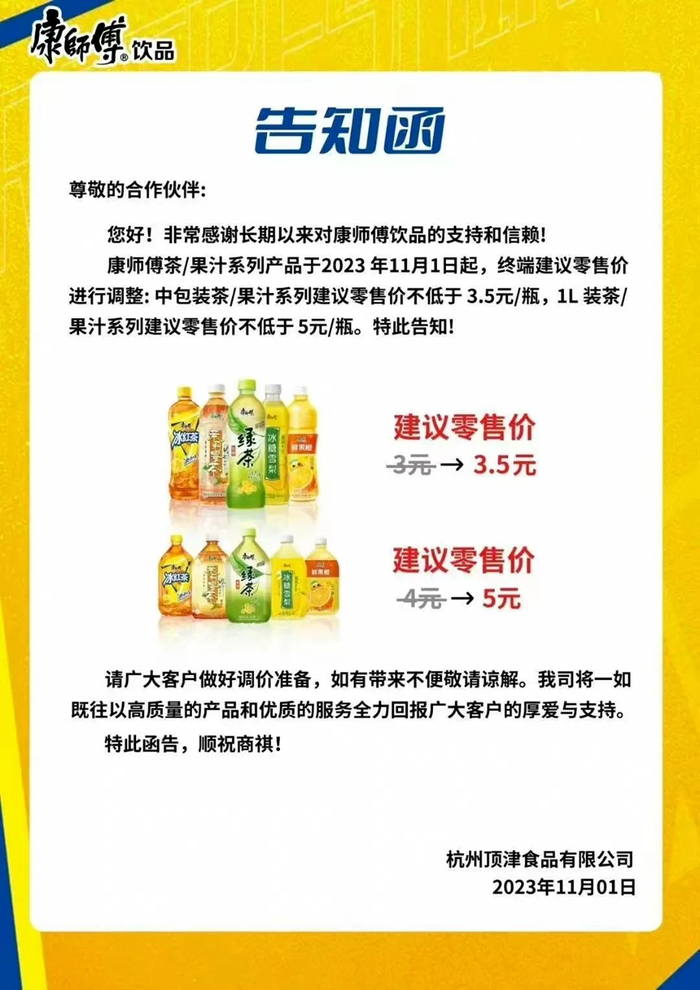

事实上,康师傅之所以选择在2024年初这个时间点提高旗下方便面产品的售价,很大程度上都是因为此前饮品业务已经靠涨价拓宽利润空间,做出了表率。

图源:康师傅

2023年11月,康师傅发布告知函称,中包装茶/果汁系列建议零售价不低于3.5/瓶,1L装茶/果汁系列建议零售价不低于5元/瓶。

得益于此,2023年,康师傅饮品业务毛利率为32.1%,同比上涨0.15个百分点。整体而言,康师傅饮品业务营收509.39亿元,同比增长5.39%,占公司总营收的63.34%,已然成为公司重要的营收支柱。

不过需要注意的是,目前康师傅的饮品并未有明显的替代产品,而方便面产品的市场影响力正面临被外卖等速食产品分流的巨大压力。在此背景下,康师傅让方便面业务复刻饮品业务的涨价策略,或许只是一厢情愿的刻舟求剑。

其实早在2018年前后,康师傅就看到了方便面市场江河日下的大趋势,因而积极布局高价面产品。比如,2018年末,康师傅推出高端产品Express速达面馆,4盒装香浓大块牛肉方便面售价高达69.9元,单盒均价20元左右。

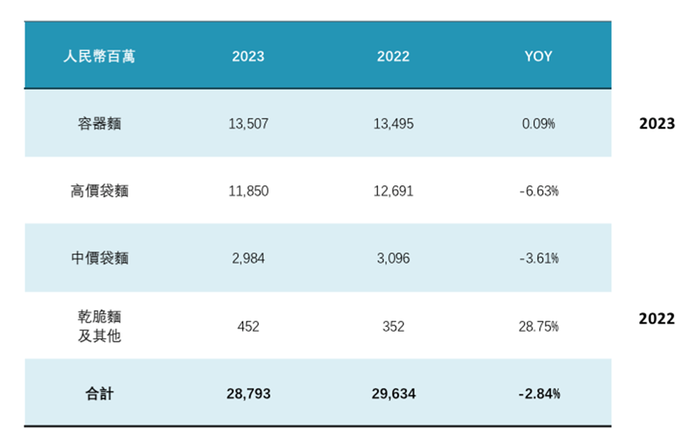

图源:康师傅2023年财报

然而,遗憾的是,高价面并未俘获更多消费者。财报显示,2023年,康师傅高价袋面以及中价袋面营收分别为118.5亿元以及29.84亿元,分别同比下滑6.63%以及3.61%。

康师傅的高价面之所以迟迟难以打开市场,很大程度上都是因为面对外卖产品,前者并不具备绝对意义上的核心竞争力。

宣传Express速达面馆时,康师傅表示,该产品运用行业领先水平的低温真空锁鲜技术,创造了同时锁住肉块、蔬菜、高汤鲜美风味的独特工艺,完美还原优质食材的色、香、味及营养成分。

然而,方便面产品再高档,汤料再锁鲜,也不能改变预制菜品的“底色”。

要知道,目前外卖行业正掀起价格战。比如,美团“拼好饭”的客单价仅为10-15元左右。有价格更低的现制外卖,消费者很难对“预制方便面”提起兴趣。

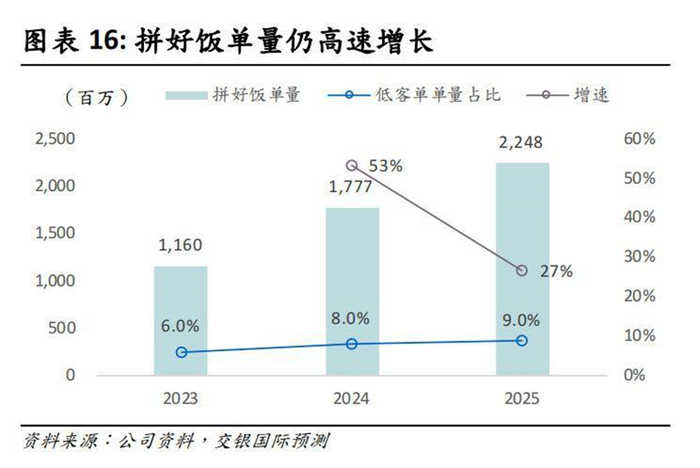

图源:交银国际

事实上,透过市场数据,可以明显感受到消费者对低价外卖的追捧。交银国际研报显示,2023年,拼好饭单量超11.6亿单,占美团外卖比重约6%,预计2025年将增长至22.5亿单,增长93.97%,占美团外卖的9%。

由此来看,康师傅一意孤行提高方便面产品的价格,似乎会将消费者推向自己的对立面,间接推动低价外卖市场成长。

其实这也在一定程度上也揭示出,康师傅面临的困境,并非简单的定价策略有误,而是产品特性已经跟不上市场的需求。

随着经济和科技发展,生产效率不断提升,速食赛道不断涌现营养丰富、口感出众、价格低廉的产品,消费者没有理由固守已经诞生了数十年的方便面食品。

因此,提价之外,康师傅更应该做的,其实是反思自己的产品线是不是过于老旧。

评论