记者|张乔遇

中国医学影像服务第一股一脉阳光30日公告,公司于5月30日至6月4日招股,拟全球发售1781.6万股H股(占发行完成后总股份的5%),其中香港公开发售占10%,国际配售占90%,每股发售价介乎14.6-16.8港元,每手买卖单位500股,中信证券为独家保荐人,预计股份将于2024年6月7日开始在联交所主板买卖。

2021年至2023年(报告期),一脉阳光共经历四轮融资,高盛、中金、人保集团先后入股,除此之外,百度旗下投资平台佰山投资、京东健康旗下京东盈正等知名投资机构也纷纷加入,投资金额超16亿元。

市场规模仅29亿元

一脉阳光的历史可追溯至2014年10月30日,当时公司前身深圳一脉阳光医学科技股份有限公司,后经过改制、更名为江西一脉阳光集团股份有限公司。

报告期,一脉阳光主要通过提供影像中心服务(如核磁共振成像、电脑断层扫描等),同时,公司还提供影像解决方案服务,即帮助医院等医疗机构客户选择及采购满足他们发展需要的合适影像设备,以及提供一系列配套模块化解决方案,将影像设备的使用价值最大化。除此之外,一脉阳光投入并开发了一脉云平台,支撑影像中心服务业务发展的同时向客户授权使用并收取服务费或固定年费等。

根据弗若斯特沙利文的资料,一脉阳光是2023年中国最大的医学影像专科医疗集团。按照医学影像中心网点数目、设备数目、以公司作为其主要工作场所注册的执业影像医生的注册数目、日均筛查量及患者支付的费用计算,公司在中国所有三方医学影像中心运营商中排名第一。

但按照2023年影像中心产生的收入计算,一脉阳光在中国第三方医学影像中心排名第二,排名第一则的是上海全景医学影像科技股份有限公司。据悉,上海全景医学影像科技股份有限公司于2011年在上海创立,该公司2023年的收入在7亿元至8亿元之间,高于一脉阳光同期6亿元的收入。

值得注意的是,中国第三方医学影像中心市场处于快速发展期,与发达国家相比起步较晚,在2023年占中国医学影像服务市场的比例仅1.1%。2018年,中国第三方医学影像中心市场规模只有8亿元,2023年增长至29亿元,市场天花板低。

累计亏损超4亿元

2021年至2023年,一脉阳光的收入分别为5.92亿元、7.84亿元和9.29亿元。影像中心服务是最重要的业务,占收入的比重分别为74.7%、63.4%和68.7%。

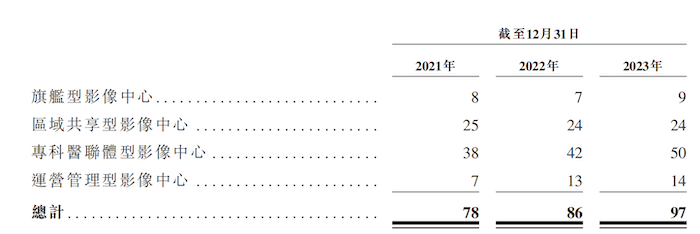

一脉阳光通过四种类型的影像中心提供服务,即旗舰型影像中心、区域共享型影像中心、专科医联体型影像中心和运营管理型影像中心。

值得注意的是,四类影像中心在持有人、收入来源等方面有所不同。旗舰型影像中心和区域共享型影像中心的拥有人、医疗机构执业许可证持有人均为本集团,而专科医联体型影像中心、运营管理影像中心对应的拥有人均不是公司,而系一脉阳光所服务的医疗机构。

旗舰型影像中心和区域共享型影像中心所提供的服务主要是面向个人和医疗机构的影像检查及诊断服务;公司对专科医联体型影像中心提供设备配置、基础设施改造、运营管理服务;对运营管理影像中心仅提供运营管理服务。

截至2023年12月31日,一脉阳光的影像中心网络包括9家旗舰型影像中心、24家区域共享型影像中心、50家专科医联体型影像中心及14家运营管理型影像中心。其中5家、24家、43家及12家已实现首次收支平衡,0家、11家、27家及9家已实现现金投资回报。

各中心数目变化上看,2021年至2023年,旗舰影像中心和区域共享型影像中心的数目增减不超过2家,变动较小。专科医疗体型影像中心数目在四类中增长最快,2023年较2021年增长了12家,运营管理型影像中心增长了一倍(7家)。

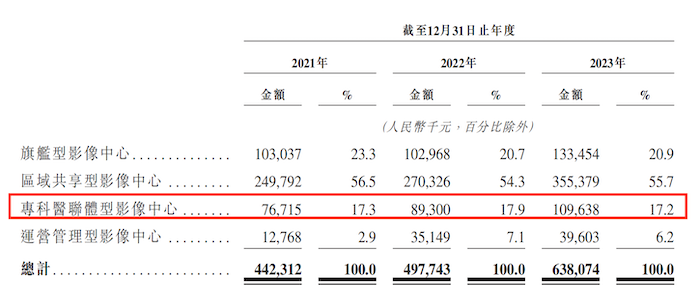

但扩张最快的专科医疗体型影像中心获得的收入占比并没有大幅增长反而有所下滑。2021年至2023年分别对应为7671.5万元、8930.0万元和1.10亿元。占收入的比重分别为17.3%、17.9%和17.2%。

相较之下,运营管理影像中心的收入分别为1276.8万元、3514.9万元和3960.3万元,占收入的比重分别为2.9%、7.1%和6.2%,在2022年影像中心数目大幅扩大时有所增长。

报告期,一脉阳光的净利润分别为-3.82亿元、-1.51亿元和3657.4万元,2023年才首次实现盈利。招股书显示,截至2023年12月31日一脉阳光的累计亏损为4.48亿元。对于前两年亏损的原因,公司将其归咎为疫情负面影响、旗舰型影像中心处于发展爬坡期等因素。

界面新闻记者注意到,四类影像中心中,专科医联体型影像中心的毛利率最高,2022年、2023年均超过60%,为最赚钱的业务,运营管理型影像中心次之,2023年的毛利率也接近60%,而上述旗舰型影像中心2021年、2022年均录得负毛利率,2023年的毛利率才转正,为四类影像中心最低者,仅11.3%。

公司最主要的成本就是购买医疗设备,报告期各期占销售成本的比例分别为27.6%、41.8%和38.4%。据悉,旗舰影像中心收支平衡期是16.2个月,远大于区域共享型影像中心4.9个月,而专科医联体型影像中心和运营管理型影像中心的收支平衡均不需要3个月就可以实现。(首次收支平衡期指新开业的影像中心第一个月达致影像中心级EBITDA转为正数所需时间,且其财务状况其后维持相对稳定。)

一脉阳光的投资回报周期较长或也是导致前期亏损的原因之一。招股书显示,公司区域共享型影像中心的投资回报周期达到47.5个月,专科医联体型影像中心达到39.1个月。(投资回报期指该影像中心的累计影像中心级EBITDA足够填补影像中心的资本开支所需的时间)

创始人有行贿过往,转让股权套现近5亿元

王世和,一脉阳光创始人之一,原系公立医院的肿瘤科医生。2002年王世和转型投身商业领域,在江西南昌创办天越集团,专业从事医疗设备销售服务,并成为美国通用GE医学影像设备在中国的代理商,经营和积累数年后,他于2014年与顾军军等人一同创立一脉阳光,专注于医学影像服务。

2014年成立之初,王世和持有一脉阳光60%股权,顾军军持有一脉阳光40%的股权。随着一脉阳光规模不断扩大,王世和及其联合创始人顾军军频开始繁转让一脉阳光股权。截至最后实际可行日期,王世和股权减少至5.25%。联合创始人顾军军股权下降至5.25%,累计套现4.8亿元。

市场猜测其与创始人相关的一场行贿案件有关。据悉,王世和曾在针对一名独立第三方的中国刑事诉讼中担任证人,该独立第三方为中国一家地方医院的前管理人员,被判受贿罪。

王世和在该诉讼作证,指相关管理人员于2008年至2014年期间向王世和收取一笔款项,王世和时任一家医疗设备贸易集团,从而协助该集团或其联署公司取得相关地方医院的合作机会。招股书显示,概无任何司法机构就该案件对顾军军提出指控。

除王世和外,一脉阳光的联合创始人顾军军也存在行贿过往。2017年3月,另一家医疗器械销售公司(下简称:公司B)及其副总经理因于2011年至2015年期间向中国两家医院的三名前医务人员提供款项,从而协助公司B取得该等地方医院的合作机会,被判商业行贿罪。根据初审法院判决,顾军军作为证人作证,并确认部分款项乃由其分别应该经理及公司B另一名雇员的要求而提供。公司同样表示,概无任何司法机构就该案件向王世和提出指控。

2021年,王世和辞任了一脉阳光董事会主席和行政总裁职务,顾军军辞任公司董事和监事会主席等职务。2023年4月,二人各自签订了放弃投票权的不可撤回承诺,就各自于任何股东大会上提交给本公司股东表决的所有事项不可撤回及无条件放弃其所持有股份所附带的任何表决权,不可撤回承诺将在上市后立即生效。

评论