文 | 创业最前线 吴晓薇

编辑 | 蛋总

当前,抢滩鲜奶、布局高端已成为乳业巨头们的首要战略,新乳业也不例外。

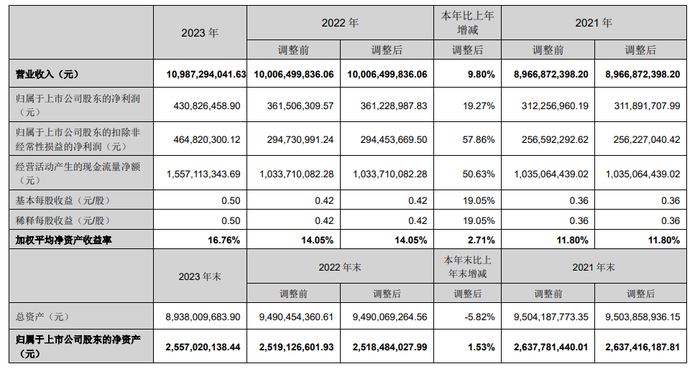

从客观数据来看,新乳业的“鲜战略”为其业绩提供了一定助力,2023年,其营收109.87亿元,同比增加9.8%;净利润4.31亿元,同比增长19.27%,这是连续第5年保持营收、净利润双增长。

从行业情况来看,Wind数据显示,2023年21家上市乳企实现营收、净利双增的仅6家,但即便如此,新乳业在2021年5月提出的“三年倍增计划”还是落空了。

近日,新乳业又提出了五年实现净利率倍增的新目标,并依然坚持将低温鲜奶和低温特色酸奶作为核心重点品类。随着低温奶的快速发展,乳企们也纷纷下场,新乳业又将如何突围?

1、“三年倍增计划”未能实现

新乳业的全名为新希望乳业股份有限公司,作为一家区域性乳企,在四川、云南、宁夏等区域市场具有领先地位。

新乳业旗下包含核心品牌“新希望”以及“华西”、“雪兰”、“阳平”、“七彩云”等多个子品牌,各子品牌在母品牌“新希望”下独立运营,负责公司乳制品及含乳饮料的研发、生产与销售。

在上市之前,新乳业的前三大股东分别为Universal Dairy Limited、新希望投资集团有限公司、西藏新之望创业投资有限公司,所持股票占比分别为72.88%、17.49%、5.03%。

2017年9月,新乳业申请IPO,并于一年之后过会。2019年,新乳业在深交所上市了,这是新希望集团旗下的第三家上市公司,也是A股第12家乳业上市公司。

上市之初,公司的产品主要包括低温鲜牛奶、低温酸奶、低温调制乳、低温乳饮料、常温纯牛奶、常温乳饮料、常温调制乳、常温酸奶及奶粉等9大类。以“鲜战略”为品牌纲领,着重发展低温乳制品。

短短两年之后,新乳业将“鲜战略”升级为“鲜立方战略”,对品类策略、品牌策略、增长策略和管理策略进行了战略迭代精进,确立了“三年倍增,五年力争进入全球乳业领先行列”的发展目标。

2020年,新乳业营业收入、净利润分别为67.49亿元、2.71亿元,新乳业提出至2023年度合并营业收入和净利润增长率,与2020年相比均不低于95%。

据此测算,2023年,新乳业的营收、净利润应分别达到131.61亿元、5.28亿元。

但显然,新乳业在2023年的业绩没能达到上述目标。新乳业董事长席刚也在2024年投资者大会上表示,“其实去年的业绩增长对我们来说还远远不够,但相对而言还算可以。”

图 / 新乳业2023年年报

事实上,新乳业的这份年度业绩已经超过了三元股份,排在伊利、蒙牛、光明乳业之后。

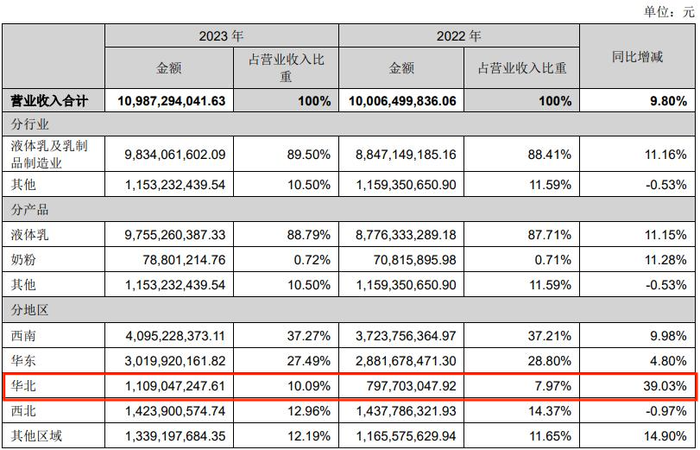

具体来看,液体乳产品仍是新乳业的营收支柱,金额已接近百亿,达到97.55亿元。奶粉产品的营收则少了很多,仅实现7880.12万元,两项业务的增幅均在11%左右。

客观来说,在原奶供过于求的问题仍没有完全改善的情况下,与三元股份液态奶业务48.42亿元营收相比较,新乳业该业务营收是其两倍,这成绩得之不易。

2023年,由于原奶价格不断下降,饲料成本高位运行,让国内原奶企业的经营面临不同程度的困境。

农业农村部公布的信息显示,内蒙古、河北等10个主产省份生鲜乳平均价格从2021年末高点4.38元/公斤,下降至2024年2月的3.63元/公斤。

随着奶价的下跌,部分中小牧场被迫出局,大牧场也加速淘汰低产牛,导致奶牛价格也快速下跌超过50%。

据海通证券研报,2023年国内原奶全年均价同比-7.6%。目前饲料价格整体回落,考虑到供给端持续释放,需求端中长期逐步改善,预计2024年原奶价格或稳中有降。

值得一提的是,华北地区成为了新乳业新的业绩增长点,在其他地区都在个位数增长的时候,华北地区的营收同比增长了39.03%,占比从2022年的7.97%升至2023年的10.03%。

图 / 新乳业2023年年报

在新乳业上市之初便立足西南,并在华东、华中等区域深度布局,旗下有35家控股子公司、14家乳制品加工厂,11个自有牧场、13个主要乳品品牌,并提出进一步开拓华北、华东、华南等重点区域性市场。

如此看来,新乳业的在华北市场的开拓已开始显现成效。

2、靠并购扩大版图,负债率长期高企

然而,在业绩有所提升的背后,新乳业从上市之时便存在的高负债问题仍在持续。

2015年到2017年,新乳业的营收分别为39.15亿元、40.53亿元和44.22亿元;净利润分别为2.97亿元、1.46亿元和2.16亿元;负债率分别为68.5%、71.59%和64.66%。

对于高负债,新乳业彼时解释称,公司融资渠道相较于一般上市公司还较为单一,资产负债结构中向新希望财务有限公司、银行的短期借款及其他应付款较多,使得负债占比较高。

上市之后,新乳业的高负债率并没有太大的改变,2019年-2022年公司资产负债率分别为61.66%、66.65%、69.81%以及71.79%。

到了2023年,新乳业的负债为70.47%,较上年略有缩窄。而从行业情况来看,伊利、蒙牛、光明三家公司最近几年资产负债率均从未超过60%。

长期维持高负债率的原因或与新乳业的全国化道路相关。作为一家区域乳企,新乳业通过“买买买”的并购方式布局全国。

“在产品层面,新希望乳业会进行战略性的资源整合,去满足不同的需要。”席刚曾提到,新希望为了加速发展不断去并购企业,就需要不断增加融资。

“资金是很好的杠杆,所以这个杠杆负债的加大,也是杠杆在增加,其实是在助推我们高速发展。我觉得,负债稍微高一点,其实没有任何问题,对企业风险也是可控的。”席刚表示。

2002年-2008年,新乳业并购了四川华西、昆明雪兰、杭州双峰、河北天香、邓川蝶泉等国内多家区域型乳企;2015年,又收购了苏州双喜、西昌三牧、湖南南山等,并在当地加强布局低温奶产业链。

2020年,新乳业并购福州澳牛、宁夏寰美,以17.11亿元收购夏进乳业母公司寰美乳业100%股权,走进西北市场。

不过,就在近期,新乳业公告称,完成收购福州澳牛项目剩余股权转让款1200.39万元,与此同时,放弃对新澳牧业的收购。

2019年8月,新乳业与叶松景签署协议,约定收购福建新希望澳牛乳业有限公司(即“新澳乳业”)、福建新澳牧业有限公司(简称“新澳牧业”)各55%的股权,并于2020年6月初完成了相关工商变更登记。

新澳乳业系福建低温奶市场的优势品牌,收购新澳乳业成为新乳业进军低温奶市场、并开拓华南市场的重要标志之一。2023年,新乳业又将所持新澳乳业55%股权增持至86.5%。

而另一边,公司却表示,鉴于新澳牧业的经营规模、经营状况,公司于2023年11月将所持有的新澳牧业55%的股权已经全部转让给独立第三方,截至公告日,公司已不再持有新澳牧业的股权。

开拓华南市场早在新乳业的计划之中,但从目前的数据来看,公司华南业务规模尚小,在年报中未能独立展现,归于其他区域中。数据显示,2023年新乳业其他区域营收为13.39亿元,同比增长14.9%,仅高于华北市场。

另外值得一提的是,在疯狂收购乳企以扩张版图之外,新乳业还在2021年斥资约2.3亿元,收购重庆瀚虹60%股权,也就是“一只酸奶牛”的运营公司。这也意味着,新乳业正式杀入现制酸奶赛道。

席刚彼时对此信心十足,“希望通过一只酸奶牛,在新型酸奶饮品市场有所建树,成为新乳业的新增长点。”

但事与愿违,尽管公司预计三年内净利超1.2亿元,门店由1100家拓展至3000家,挑战5000家,事实却是“一只酸奶牛”不断亏钱,重庆瀚虹三年业绩承诺期实际亏损了900余万元。

于是2023年12月,新乳业以1.485亿元的价格,折价转让了一只酸奶牛运营公司“重庆瀚虹”45%股权,并宣布现制酸奶赛道非其战略发展的重点,这笔仅维持了两年的收购暂时告一段落。

从两项收购的结果来看,新乳业正在放缓并购步调,从最近新乳业2024年投资者大会上透露出的最新策略来看,也可印证这一点。

新乳业在会上提出,未来5年发展战略的重点是:做强低温,价值引领;科技加持,体验为上;内生为主,并购为辅;分布经营,区域深耕。

但值得注意的是,新乳业副总裁张帅进一步表示,新乳业未来五年的重点会放在内生增长,这并不意味着新乳业放弃并购策略,并购将成为辅助增长的手段。

3、卷向低温奶

中国奶业协会副秘书长张智山日前指出,我国奶业正面对2008年以来最大挑战,乳品消费市场疲软,乳品消费增长速度远低于原料奶增长速度。

可见,乳制品行业的增长正面临巨大压力。

在低迷市场里,一直着重发展低温乳制品的新乳业仍选择以“鲜”为核心,加码低温乳品,并将“做大做强核心业务,提升企业价值,五年实现净利率倍增”确定为新的五年奋斗目标。

据凯度数据,全国低温鲜奶渗透率从2018的18%上升至2023年的39%,高端奶渗透率与上年相比提升5.9%。

凯度消费者指数北方区总经理赵晖认为,低温鲜奶凭借天然的健康属性,在液奶中地位越来越重要。消费者更青睐具备鲜活营养元素的产品,购买渗透率呈现增长趋势。

值得注意的是,2023年低温乳品销售额同比降低6.1%。从低温乳品主要渠道渗透率看,小超市有所提升,为31.8%,大卖场、大超市和网购渗透率明显下降,分别为29.8%、32.7%和19.7%。

而从企业经营的角度出发,低温奶成为消耗过剩奶源的最佳产品。“近两年的国内奶源过剩严重,企业要不断消化现有的奶源,而现有奶源里边最好的产品还是低温奶。”乳业分析师宋亮对「创业最前线」记者分析道。

当然,盯上低温奶的不止新乳业一家公司,加之低温奶价格较常温奶更高,越来越多的乳企开始重视这一品类。

例如,庄园牧场提出公司将不断提升毛利率较高的低温产品占比,同步开展渠道建设,加强冷链运输能力,进而提升低温产品销量;

伊利的低温奶业务在2023年总体业绩中实现了逆势增长。其中,金典鲜牛奶零售额同比增长54.6%;

雀巢中国闯入低温鲜奶市场,推出A2β-酪蛋白鲜牛奶等产品;

新兴品牌简爱也在低温酸奶及低温调制乳市场持续发力,2022年市场份额分别达到21.3%、82.3%;

就在新乳业明确提出加码低温奶的前一天,光明乳业发布了三款新品,其中光明益生菌巴氏奶在业内首次实现益生菌与低温奶的结合。

从过往来看,由于低温奶保质期短、保存条件高,低温奶市场主要由地方性乳企主导。

生牛乳生产和乳制品消费者之间的地理距离是限制低温奶发展的主要因素,乳企通过分散奶源地理位置和布局冷链物流等配套设施,拓展低温奶的销售半径。

灼识咨询报告认为,相比乳制品的竞争格局,低温奶市场依旧较为分散,头部乳企暂未形成绝对优势。

“消费者从认识到认知再到认可品牌是有个过程的,无论从整个产业链的完整度,到品质的保障、食品安全的保证、场景的创新、服务体系的升级、客户年限的增加,这些对于低温奶企业来说提出了更高的要求。”在广东省食品安全保障促进会副会长朱丹蓬看来,做好低温奶的核心一是品牌力,二是冷链体系。

这点不难理解,低温奶因为保质期时间较短和对冷链运输要求较高,运输半径决定了销售半径,冷链配送体系的建设和完善可推动低温奶销售半径的进一步扩张。

显然,卷向低温奶品类的第一步就是卷向冷链。

根据新乳业最新年报介绍,公司以DTC(直接面对消费者)业务及新兴渠道为重点增长引擎,同时奶源布局与重点经营城市相匹配,凭借高效的冷链配送体系等形成了“新鲜”产品引领者的行业地位。

而其面对的将是伊利、蒙牛、光明乳业等早已入局低温奶领域,拥有更长久的冷链运输优势和数十年的市场用户教育积累的对手们。

这场关于低温奶冷链的战争已经悄然打响,在低温奶这个品类中,究竟谁又能异军突起?新乳业能否凭借低温奶实现新的五年目标?「创业最前线」将持续关注。

美编 | 李雨霏

审核 | 颂文

评论