文|娱乐资本论 李静林

王涵去年花了大半年时间装修房子,在新家身上投入很多心血。装修千头万绪,安装扫地机器人是必选项之一。她提前预留了电源和安装的位置。

“只要新装修或重新装修,设计师如今都会建议预留扫地机器人位置”。

王涵最终买了石头科技产品P10S PRO 非上下水款,去年618期间购入,原价4000元,折后价格3600元左右。这款产品目前在石头科技京东旗舰店内销量排名第一,今年618价格与去年基本持平,预售到手价格3699元。

越卖越贵是扫地机器人市场的普遍趋势。

今年几家头部品牌发布的旗舰产品价格几乎都超过5000元。追觅X40 Pro Ultra,三个不同版本价格分别为6299、6999、7299;年初石头科技发布的G20S和V20,根据型号机型不同,G20S首销到手价分别为5399元和5999元,V20则为4799元和5399元;科沃斯新品X5 PRO,两个版本价格分别为4999和5199。

为什么在消费降级的大背景下,扫地机器人可以越卖越贵?经历几年行业低谷后重新回温,消费者对高价扫地机器人的接受度变高了么?

最新发布会上,追觅中国区执行总裁郭人杰用了三个「最」形容新产品,最好的技术,最高端的产品,最高的价格。三个「最」反映了扫地机器人头部公司的一种竞争视角——卷价格,不过是「向上卷」。

根据奥维云网数据,今年4月中国家电市场中,扫地机器人的线上和线下均价分别来到3221元和4547元,同比增长分别为3.1%和6.6%。2020年—2023年,中国扫地机器人行业均价分别为1687元、2424元和3175元和3717元,增长趋势明显。

当前扫地机器人市场共有四种产品形态,单机款(基站仅配置充电功能)、自动集尘款(基站配置自动集尘功能)、自清洁款(基站配置拖布自清洁功能)、全能款(基站同时配置自清洁和自动集尘功能)。前两类产品价格普遍低于后两类产品。

2024年1月—4月市场上的全能款产品逐步普及,占比达到74.1%,全能款产品均价在4000元/台以上。剁椒询问了几位刚装修好新家的消费者,基本都选了自清洁款和全功能款,高价款式逐渐成为新一代家庭消费者的普遍选择,一定程度上带动了行业高端化趋势的发展。

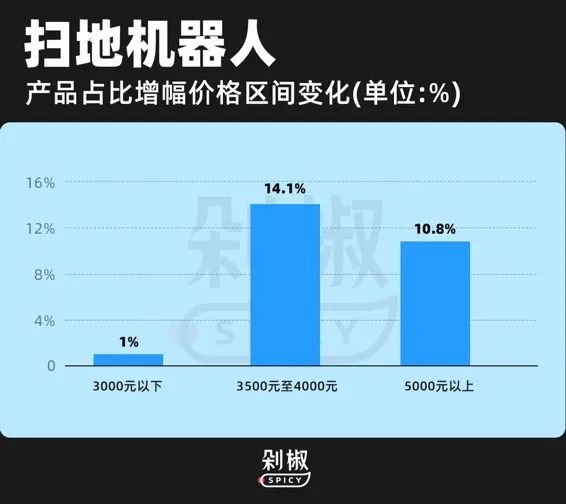

2024年1月—4月,3000元以下的产品占比增幅较少,仅为1%。3500元至4000元是增长最快价格区间,同比增加了14.1%。;5000元以上高端产品占比增长同样明显,提升10.8%。

销售背后是消费者智能清洁习惯的渐渐养成。

从消费者画像来看,扫地机器人用户明显以高线城市年轻人以及老年人为主,消费力相对较强。奥维云数据显示,年龄在21-25岁及51岁以上的用户中,购买扫地机的比例相对较高,多个消费者告诉剁椒,“懒”是年轻人选购扫地机器人的核心原因。

“懒人”以及行动稍有不便的群体,对扫地机器人的需求是直观的。正如王涵告诉剁椒,每周末她都会开启扫地机器人对全屋清扫,这是真实的需求。因此扫地机用户更看重产品的“科技性”及产品口碑——对实用性的追求,让消费者对价格的敏感程度不算高。

家装、养宠、养娃家庭是扫地机器人的核心受众。

小红书上,「装修扫地机器人预留」话题有超过8万条笔记,有人将市面上主要品牌的主流机型做了精准的安装参数统计。“哪怕现在不买,也一定要预留位置,以后有购买需求的时候省去烦恼”。奥维云网总裁郭梅德在分析行业新增长点时同样指出,入局家装建材渠道,瞄准高端人群新蓝海是扫地机器人应用市场的新方向。

一位养猫消费者告诉剁椒,“选购是因为有高频清理猫毛需求”。清洁宠物毛发需要更强吸力,同时具备死角清洁能力以及防止毛发缠绕、抑菌等功能。

还有养娃家庭,小孩子经常光脚在地上跑,父母对家里的毛发、灰尘更在意,照顾小孩还需要大量投入精力,扫地机器人一定程度上能减轻负担。

京东是3C产品的主要销售阵地,各品牌旗舰店内销量Top级产品价格普遍在3000-5000区间。追觅官方旗舰店销售最好的两款产品618期间折后价分别为3899元和4499元;石头科技量最好的两款产品折后价分别是3699和4299元;科沃斯销量最好的两款扫地机器人折后价为2299元和4599元。618期间,不同品牌折扣力度集中在300-600元之间。

京东智能家居扫地机器人热卖榜单上,折后售价在3000-4000元区间的产品,前十名中占据七位,另外还有接近6000元的产品上榜。数据基本符合行业均价及高增长价格段情况。天猫上品牌热销款与京东基本一样,不过618期间折扣力度不同,天猫在满减、优惠券叠加后折扣力度可近千元。

总体来看,扫地机器人行业呈现出定价越来越高,消费均价、价格段普遍上涨,高端产品受青睐程度提升的趋势。

事实上,扫地机器人的高端化是一条曲折起伏的发展曲线。

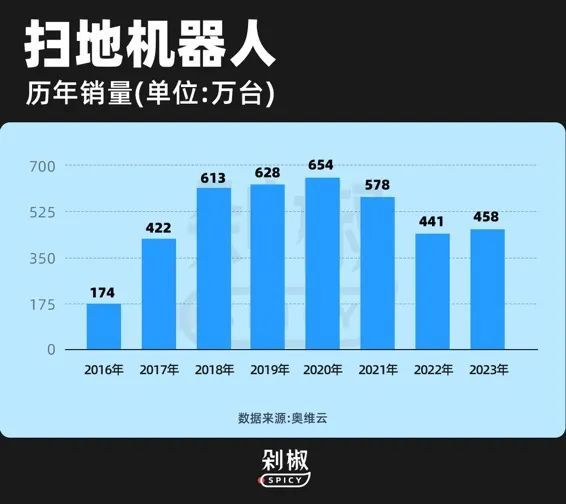

2016年中国扫地机器人销量174万台,次年提高到422万台。2018年-2020年是高速发展期,年销售额分别为613万台、628万台和654万台。就在行业一片乐观时,殊不知度过尝鲜期,第一轮消费透支后便极速下滑。2021-2023年,扫地机器人销量578万台、441万台、458万台。2022年可谓行业的滑铁卢之年。

一款扫地机器人的使用寿命平均为3-5年,可拆卸配件随用随换,但电池的损耗是不可逆的。行业在2018年开始进入高峰期,2021-2023年期间正好处于产品适用期,销量跟着暴跌。因此在这几年间,「以价换量」成了行业普遍现象,尤其到2022、2023年降价是行业主旋律,尤其是高端产品。

价格最高的科沃斯第一个坐不住了。2022年8月率先大幅降价,当时其国内主销产品T10 OMNI 降价800元至3999元。就像汽车市场价格行情一样,行业巨头比亚迪振臂一呼降价,响应者接踵而至。2023年,行业全能款产品的均价由5076元下探到4084元,自清洁款价格也从3618元降到3124元。

以价换量的方式明显行不通。

2022年石头科技营收增长,但利润总额13.59亿元同比降低14.96%;归母净利润11.93亿元,同比降低14.93%。2023年石头科技业绩回温,营收86.54亿元同比增长30.55%,归母净利润20.51亿元同比增长73.32%。石头科技董事长CEO昌敬在采访中坦言,2023年公司发展波澜起伏,第一季度的业绩表现下滑严重,股价也跌倒谷底。

2023年科沃斯营收155.02亿元,同比增长仅有1.16%。净利润大幅下滑,归母净利润为6.12亿元,同比下降63.96%;毛利率为47.50%,同比下降4.11%。资深产业观察家梁振鹏接受采访时直陈行业之疾,受竞争品牌增多、市场趋于饱和、价格战等各方面影响,“在行业价格战背景下,很多品牌的利润率和毛利率会下降。”

持续增收不增利,自杀式降价压缩企业利润空间,品牌迫切需要通过高性能高价产品,拉高利润空间。

2024年国内扫地机器人市场恢复增长,1月—4月全渠道销售额为31亿元,同比增长22%,销量102万台,同比增长17%,扫地机器人零售额同比涨幅在29.8%,是各类家电中零售额增幅最高的产品。

最先缓过来的是石头科技。今年第一季度石头科技营收为18.41亿元,同比增长58.69%;归母净利润为3.99亿元,同比增长95.23%,毛利率达到56.49%,同比上升6.65个百分点。

供需两端,中国市场潜力空间大。中国扫地机器人渗透率仍然很低,根据Statista统计仅有约6%,距离欧美国家普遍10%以上的渗透率还有巨大的提升空间。需求真实存在,发展空间和可能性极大,消费者不但会为高性能产品买单,并且有持续更新迭代的需求。

这些问题摆在品牌面前,郭人杰认为,“目前来看,渗透率的提升可能比较难依靠降价来实现,所以只能靠新的功能满足更多消费者的需求。”

技术路线之争,2023年品牌卷死角清洁,云鲸尝试用“沿边扭屁股”解决,科沃斯则改变圆形机身形状,追觅研发了“仿生机械臂”,石头则选择可伸缩机械臂边刷技术,增强产品吸力,提升芯片、算法能力;2024年攻床底、沙发底等低矮空间,追觅新品用了自升降全景激光雷达。

买扫地机器人就是为尽可能解放双手。从加入自动耗材清洗功能,到大多厂商配备全能基站实现自动上下水;从提升死角清洁程度到覆盖更多复杂清扫场景,人力参与的程度越来越低。当然,在不断补足功能和增加配件过程中产品价格会水涨船高。

家庭清洁是刚需,对解决问题的敏感度会高于价格敏感度。王涵告诉剁椒,选择产品时对价格没有过多考虑,关键看功能。

一位消费者告诉剁椒,她前后购买了同一品牌的两代产品,两代产品价差在一千元上下,第一代产品无法自动上下水,不能自动集尘,使用体验完全不如最近新换的产品,她属于高频使用人群,一周用三到四次,“一分价钱一分货。”

当然,当下的扫地机器人还没有达到完全理想状态,王涵表示目前的产品依然需要搭配吸尘器使用,扫地机器人清洁时对复杂环境、地形的识别有待提升;另一位消费者告诉剁椒,细小边角还得手动处理。

扫地机器人高端化,既是企业持续经营的需求,也是消费者需求提升的结果,是一种营销话术(不少品牌从OEM代工转型而来,营销过程中需要用科技给品牌背书),但同时也在逐步解决实际需求。

技术研发必然要花真金白银投入。财报显示,2023年石头科技研发费用比为7.15,从2019年至2023年投入资金持续提升,分别为1.93亿元、2.63亿元、4.41亿元、4.89亿和6.19亿元。追觅在发布会上表示,公司研发费投入占收入比重超过10%。

随着上一波产品使用期行至尾声,扫地机器人赛道重回增长渠道,未来的高端化竞争会更加激烈。

另一个与扫地机器人高端化紧密关联的主题是出海。

今年扫地机器人品牌大讲特讲出海故事。石头科技在「全球第一发布会」上宣布旗下扫地机器人销售额全球第一;追觅也在发布会上表示在德国连续八个月市占率第一,在意大利市占率达到43%,在新加坡同样市占率第一。2023年扫地机器人在全球销量超过240万台。郭人杰在采访中表示今年追觅会在全球开设多家线下旗舰店,在巴黎、东京等全球主要城市打造超级品牌空间。

2023年石头科技总收入86.54亿元,境外收入占比高达48.87%,且境外市场毛利率同比增长8.55%,高于国内市场4.16%的幅度。科沃斯2023年收入155.02亿元,境外收入占比为42.07%,境外毛利率增长7.16%,而国内市场毛利率同比出现了降低。追觅的海外收入目前还要高于国内市场收入。

国内市场遭遇困境时,海外成为扫地机器人品牌的救命稻草。

海外市场曾经的扫地机器人一哥,如今被国产品牌打得喘不过气来,iRobot丢失的正是高端市场。据魔镜亚马逊市场数据,iRobot仅在500-800美元区间表现良好,市场份额大致在40%,而800美元以上,来自中国的企业石头科技占据了57%的份额。

作为全球扫地机龙头,iRobot曾长期占据行业 60%以上份额,其2023年收入已经从2022年的11.834亿美元降至8.906亿美元,降幅达到了近25%。

对于海外市场的期待,郭人杰在采访中直言:意味着可以做大市场、做高利润。从几家企业财报毛利率水平来看,扫地机器人出海与高端化是互为支撑的。

有石头科技工作人员接受采访时,“在海外市场,我们是更高端的产品卖得更好,价格往往是国内的两到三倍,依然有很多海外的消费者买单。”

郭人杰表示,在国内市场竞争中,很多厂商喜欢打价格战卷友商,但本质损伤的是行业的增长空间,因为这背后意味着极低的利润无法cover更好的研发和产品品质。从去年开始,追觅明确表态坚决不参与价格战,选择发力高端化——在市场渗透率较高的海外市场,高端化会更容易被市场买单。

有分析人士认为,中国的扫地机器人企业出海,是典型的技术产品出海案例。高端化,是国产品牌拓展海外市场的有力武器和核心优势。开源证券表示,海外扫地机器人市场规模约为中国市场的2.5倍;海外市场扫地机器人在产品力等层面,整体上落后中国市场3到5年。

「解放双手」是国内外消费者对扫地机器人的共同诉求,海外产品技术上的缺陷给了中国品牌迅速抢占市场的机会。当iRobot还采用视觉路线时,国内产品已经开始使用更成熟的激光路线。国外部分产品甚至扫、拖功能是分开的,要买两台才能实现扫+拖。这两台的价格,可以买四台中国产品。海外市场消费者认知度更高,一旦有更符合需求的产品,就会抛弃次一级的产品。

用海外市场弥补国内市场迟滞,用高端化敲开海外市场大门,再用高端技术路线反哺提振国内市场。扫地机器人行业的核心逻辑,无论从企业经营还是技术革新上,都绕不开「高端化」这一表述和目标。

2024年是拐点,逐渐度过停滞期的扫地机器人行业,找准了更坚定的方向。

评论