界面新闻记者 |

披露了2023年业绩扭亏的年报后,联建光电(300269.SZ)收到深交所下发的年报问询函。

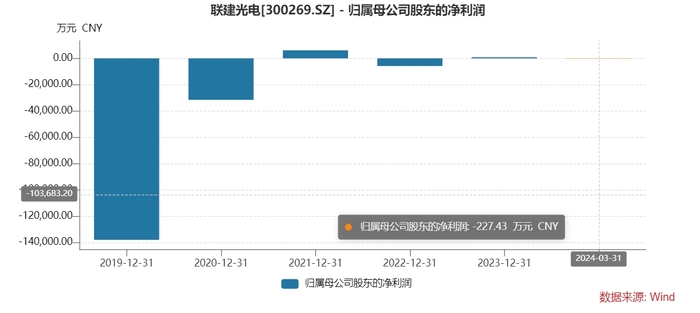

联建光电自 2017 年以来连续多年持续亏损,问询函聚焦于公司持续经营能力变化;应收账款、应收票据余额较大的原因及合理性,坏账准备计提是否充分;是否存在存货积压风险等问题。

问询函指出,年报显示,联建光电2023年实现营收9.81亿元,同比下降21.41%,扣非净利润-0.21亿元。公司主要产品为LED显示屏,2023年毛利率约为29.63%。

深交所要求公司结合行业发展、业务拓展、主要客户、可比公司等情况,说明业绩连续大幅亏损的原因、持续经营能力是否发生变化、公司为改善盈利能力已采取和拟采取的措施;结合对前述问题的回复,说明应收账款、存货、固定资产等经营性资产减值准备计提是否及时、充分。

问询函指出,年报显示,联建光电报告期末应收账款余额为1.95亿元,本年计提坏账准备862.43万元,坏账准备余额为6435.38万元,计提比例为33.02%。

深交所要求公司说明是否为报告期内新增客户,收入确认是否符合会计准则的有关规定,是否存在逾期情形,是否存在放宽信用政策促进收入的情形;结合同行业可比公司说明公司应收账款、应收票据余额较大的原因及合理性,坏账准备计提是否充分。

问询函指出,年报显示,联建光电报告期末存货账面余额2.59亿元,报告期内计提存货跌价准备 1314.14万元,存货跌价准备余额4808.81万元。

深交所要求公司结合内部采购及备货相关制度、同行业上市公司备货水平、期后存货销售情况等因素,说明公司是否存在存货积压风险;按存货类型说明可变现净值的计算过程和依据,按具体存货内容说明存货跌价准备转回或转销的原因及合理性,说明存货跌价准备计提的合理性、充分性。

问询函指出,年报显示,联建光电报告期末投资性房地产账面余额3亿元,同比增长16.45%,增长主要原因是本期将固定资产中的房屋出租转换成投资性房地产所致。公司投资性房地产采用成本模式计量,未计提减值准备。

深交所要求公司说明转入投资性房地产的固定资产的具体情况,包括转入时间、涉及金额、转入原因、主要用途等,转入投资性房地产的相关会计处理,说明投资性房地产的折旧、减值是否充分,投资性房地产目前的使用情况,是否符合投资性房地产的确认条件。

问询函指出,年报显示,公司报告期末货币资金余额为3.06亿元,流动资产合计6.84亿元;短期借款3.38亿元,流动负债合计9.32亿元。

深交所要求公司说明短期借款的偿还期限,是否存在未清偿到期债务的情形,结合一年内所需营运资金、资本性支出、现金流情况、偿债计划、融资安排等情况,测算说明是否存在流动性风险;说明应付账款、应付票据及其他应付款中相关款项的形成时间、背景及到期时间,并结合相关业务的采购模式说明长期未结算的具体原因及合理性,否存在逾期情形及拟采取的措施。

问询函还对联建光电并购标的未完成业绩承诺、国家税务总局深圳市税务局追缴公司少缴的2017年度企业所得税1979.50万元两项事宜提出了问题。

联建光电LED显示业务主要为国内外客户提供LED高端显示设备及显控系统的研发、制造、工程安装和售后服务等整体解决方案。公司产品以LED小间距显示产品为核心。

继2022年净亏损0.58亿元后,联建光电2023年年报实现扭亏,公司年内营收同比减少21.41%至9.81亿元,归母净利润同比增长114.61%至845.84万元,不过,公司主业仍为亏损状态,扣非后归母净利润同比增长75.08%至-0.21亿元。

至于为何实现扭亏,2023年业绩预告显示,联建光电2023年年内预计非经常性损益对公司归属于上市公司股东的净利润的影响金额约为2900万元,主要内容为公司本期处置子公司产生的投资收益、本期收取的股票业绩补偿导致公允价值变动损益以及因补缴所得税产生的滞纳金。

在联建光电2023年年报列出的同行业5家可比公司中,利亚德(300296.SZ)、洲明科技(300232.SZ)、雷曼光电(300162.SZ)、艾比森(300389.SZ)、奥拓电子(002587.SZ),仅有雷曼光电2023年及2024年第一季度扣非净利润为亏损状态。

Wind数据显示,2017年11月至今,未有券商对联建光电出具研究报告。

评论