文|未来迹FBeauty 陈阳阳

编辑|吴思馨

校对|阳艳

2024年,随着国内大小企业纷纷切入,新一轮内卷开启大幕,洗护市场的竞争压力陡然加剧。尤其明显的是,洗护市场的本土化趋势已经势不可挡。

但在外资品牌仍然占据高端领域和市场第一双重意义上的“至高点”时,洗护市场是否将迎来中国品牌主导市场的时代?在过去几年的探索中,中国洗护品牌又找到了哪些新的生存法则?

2024年洗护市场:价格战、淘汰赛硝烟四起

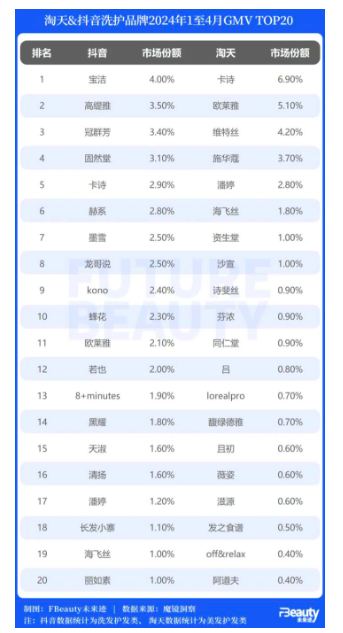

2024年前4个月,从淘天、抖音、京东等线上渠道数据看,中国洗护发市场已经进入一个全新时期。

《FBeauty未来迹》梳理发现,2024年1至4月份,淘天洗护发赛道整体销售额同比略微有所下滑,呈现负增长,京东降幅较大,同比下滑23.03%至16.741亿元,反观抖音线上洗护发赛道销售额超41亿元,同比增长超28%,且按照目前的趋势预测,增速仍在持续加快。由于京东平台降幅太大,因此以下数据分析以淘天、抖音进行对比。

首先,从数据中可以看出,发用洗护赛道在品牌们大规模“抢占”市场份额的激烈竞争背景下,已经开启了“淘汰赛”模式。

抖音平台显示,2024年1至4月份,洗护发品类店铺数量从2023年全年的2.78万家降至1.35万家,降幅63.01%;品牌数量从2023年的7943个下滑到2024年的4380个;商品数在2023年有15.94万件,截止2024年4月份降至6.53万件,同比下降44.86%。

可见,不少“洗护发”玩家已经黯然退场,这也具象化地体现出2024年洗护市场的竞争激烈程度。

第二,在市场进入淘汰赛的同时,竞争焦点骤然指向“价格战”,百元以下性价比产品市占率大幅扩容。

一个最明显的趋势是,市场份额正在向百元以下的价格区间倾斜。魔镜情报显示,抖音和淘天两个平台的洗护类目,均呈现出百元内价格段产品销售扩容的趋势:

比如抖音洗护类目中0-100元销售额占比从去年全年的50.69%增长至58.11%,淘天平台这一趋势更加显著,百元内洗护产品占比从不到4成增长至超过50%。而100-200元、200-400元的中高价位段产品销售额占比在两个平台均呈现4-5个百分点的明显下滑。但与此同时,400元以上高端产品明显更为稳定,在淘天仅微幅下降,在抖音还略有增长。

《FBeauty未来迹》还发现,如果将淘天平台2024年前4个月Top10品牌的商品均价与2023年做对比,几个持续入榜的品牌比如卡诗、欧莱雅、潘婷、施华蔻、海飞丝、沙宣、诗裴丝的商品均价都呈现出同比下滑趋势,下滑幅度在24%-44%不等。品牌格局变化更大的抖音也出现相同的趋势,Top10中无论宝洁系还是国产品牌如kono、蜂花、高缇雅,都出现品牌产品均价下滑的情况。

第三、需求功效化、精细化升级——蓬松成第一大功效卖点,精油、发膜高位增长。

从功能卖点上看,丰盈蓬松、控油、柔软顺滑三大功效宣称,已经替代去屑、防脱、清洁,成为占比最大的功效细分赛道。魔镜情报显示,抖音平台上按洗护发产品属性分类的销售额和市场份额排名前五的分别是丰盈蓬松、控油、柔软顺滑、去屑、改善毛躁等功效,成为消费者最迫切的发用洗护需求。

此外,消费者对精细化护理关注度提升,护发素/发膜、护发精油等细分品类发展潜力凸显外。在2024年1至4月份,抖音平台洗发水品类GMV达18.90亿元,同比增长28.10%,市场份额近五成。与此同时,护发素/发膜、护发精油两种品类的销售额增幅最大,分别达到80%、58%,值得注意的是,头皮护理品类GMV同比增长11.5%,较去年回升约10%。

第四,白牌借渠道红利崛起。

抖音平台的崛起不仅分流淘天,也带动整体美妆市场的增长,其中洗发护发赛道在2024年1-4月份增长28.4%,在所有品类中靠前。而在抖音的带动下,一大批洗护白牌增长迅猛,快速占领了Top20份额,尤其高缇雅、冠群芳、固然汤、赫系、龙哥说等品牌堪称“拔地而起”。

综合以上四个变化,2024年的洗护市场竞争“卷”度加剧,已经卷走了一部分竞争者。“而且这种竞争至少会持续一整年,和以前的营销竞争、价格竞争不同,今天的洗护战争比研发、比功效、比价格、比营销还要比玩法,是一场多维度的大战。”一位洗护业内人士向《FBeauty未来迹》表示。

两年出了6个新品牌 头部国货如何重新定义洗护?

《FBeauty未来迹》统计发现,近两年来多个头部国货集团推出新品牌布局洗护赛道,包括珀莱雅、上美、巨子生物、福瑞达生物股份等,其中巨子生物和福瑞达生物股份均是首次切入洗护赛道,与此同时环亚旗下主要洗护品牌滋源在专注头皮护理的基础上进行定位升级,膜法世家也即将推出一个洗护新品牌。

值得关注的是,在这些新品牌及其背后集团力量的推动下,中国洗护市场正加速进入“全民头皮护理时代”。

今年5月,珀莱雅集团专研头皮微生态的功效洗护品牌「惊时Awaken Seeds」正式上线,这也是继2021年off&relax后,珀莱雅推出的第二个功效洗护。

据了解,“惊时”不仅在上海拥有一个头部护理研究中心,还与上海交通大学系统生物医院研究院联手,开展针对不同人群头皮护理需求的研究,比如头皮微生态失调就会造成头屑、出油、瘙痒、泛红等问题。在洞悉产生上述问题的诱因之后,“惊时”首发四款产品上线,分别为“惊时头皮净澈凝露”“惊时平衡控油头皮精华喷雾”“惊时控油蓬松洗发水”“惊时轻润蓬松护发乳”。

上美股份早在2023年就推出科技美学头皮护理品牌“2032”。据了解,上线不到一年时间,该品牌就在抖音平台洗护发爆款榜单摘得榜首。此外,上美在今年5月20日召开的旗下品牌一叶子洗护大会上,也推出新款一叶子专研敏感头皮护理系列,剑指头皮护理细分领域。

此外,颐莲、瑷尔博士母公司福瑞达生物股份也于近期宣布将推出专研头皮微生态的科学洗护品牌「即沐soonmu」。

除了三家头部上市公司之外,环亚集团也在头皮护理赛道打出新牌,通过头皮微生态技术打造品牌壁垒。在今年4月8日环亚旗下个护品牌滋源主办的中国首届头皮护理微生态大会暨滋源新品上市发布会上,专攻“控油蓬松”和“去屑止痒”的全新平衡头皮微生态功效系列上线,该系列产品专注于调节皮脂健康,包括全新升级的洗发水、蓬弹发膜、绿安瓶等。

而洗护发赛道在本月也迎来了新的入局者——膜法世家旗下全新洗护品牌“膜法”将于6月上市,品牌宣称主打“以油养发”,专为注重头皮健康和发丝养护的人群研制,目前共推出山茶控油蓬松洗发油、山茶滋润柔顺洗发油、山茶滋润洁肤沐浴油、分区控油柔顺专护蒸汽发膜等4款产品。

一众新品牌、新产品的释出,直接反映出洗护赛道的火爆程度。国货领头羊选择在这个时间点集中切入市场的原因也显而易见,一是基于集团扩张需求塑造品牌矩阵、拓展品类市场;二是中国洗护市场的确在新消费人群的精细化需求之下快速增长。

据头豹研究院数据,中国洗护发市场规模从2017年的433.9亿元增长至2023年的655亿元,预计2027年将达到827.9亿元。据其市场调查显示,现阶段有70%以上的消费者平均1~2天洗一次头,80%以上的消费者每次洗头需要花15~30分钟做一次头发护理。

而从洗护发行业发展历程来看,中国洗护发市场陆续完成了从以海飞丝为代表的“去屑技术”时代到以滋源为代表的无硫酸盐、无硅油技术时代再到以解决皮脂氧化引起的头皮炎症时代。如今,洗护市场呈现出功效精细化、成分精研化、需求细分化的发展趋势,对品牌的底层技术、市场洞察等能力都提出了新的要求。

国货洗护的新生存法则

在这样的背景下,国货集团看到了弯道超车的空间,用贴近中国年轻人需求的市场洞察,以及已经具备一定厚度的底层技术沉淀,重塑洗护赛道的竞争规则。结合前文数据,中国洗护市场的竞争仍然方兴未艾,但竞争难度已经大大增加。

从上述新上线的洗护品牌来看,中国企业对发用洗护产品的认知已经从单维度的清洁、控油、去屑等基础功效上升到头皮护理,在此基础上他们解决问题的上游研发路径和关注点也发生了极大的变化——从表活体系、功效成分、内料香味的单点突破,转为从调节头皮微生态思路去创新成分和配方。这种转变无疑将为中国洗护市场带来一波长线的研发创新热潮,甚至打破中国洗护品牌在高阶功效上的技术桎梏。

那么从新品牌现有动作向后看,未来中国品牌要真正在洗护市场掀起一场革命,真正主导市场,需要从哪几个点发力?上述业内人士认为:研发一定是基石,品牌力建设则是保障。

1、加强针对头皮微生态的基础研究和应用创新,朝高阶功效突破

从惊时Awaken Seeds、滋源和即沐soonmu目前已释出的信息看,他们在研发思路上与传统洗护品牌最大的差别有二:

其一是对核心功效成分做了头皮微生态组学角度的基础研究,比如滋源“无患子发酵液”对头皮细菌菌落的具体影响,惊时的专研“琥珀酸”能调节头皮菌群并实现靶点控油;

其二是从平衡微生态出发进行配方创新,比如惊时采用了创新的成分组合“琥珀酸+葡萄愈伤组织提取物+柳兰精华+淡竹叶精华+胀果甘草根精华”,多链路多靶点地去实现控油和抑制油脂效果。

“就这一思路继续往下走,未来国产品牌很有可能在防脱等高阶功效上实现技术突破。”另一洗护行业人士表示,“目前蓬松、控油等热度最高的功效卖点,其实也可以理解为洗护市场的新一代基础卖点,但如果要在更高端的价位段去竞争,高阶卖点的研发突破必不可少。”

2、以科学传播为中心的产品种草与品牌力建设

“另外一个必要工作就是去做科学传播和品牌力建设。”他表示,“头皮护理的市场心智其实已经在上一阶段被国产品牌做得很扎实了,但头皮微生态、植物成分等等去实现头皮护理的路径,其实消费者端还是不了解的,因此品牌有必要去在品牌种草、明星营销等品牌大事件端口持续不断地输出科学传播。”

现阶段,中国洗护市场的“内卷”成了必然。但更大的市场体量意味着将迎来更多的市场机会和挑战,越来越多的迎合市场变化的新产品在涌入市场,当新一轮淘汰赛开始,国产品牌如何在迭代速度加快的“窗口期”完成市场战略,交给时间。

评论